文|市值观察 大师兄

编辑|小市妹

疫情肆虐,抗疫药品需求爆发,自在情理之中,但医美逆势增长,却出乎很多人的预料。

逆势增长的风口

作为拉动中国经济最重要一架马车,消费在2022年表现得非常疲弱。

2022年前三季度,中国社会消费品零售总额平均增速只有0.7%,远低于同期固定资产投资的5.9%,和出口贸易增速的13.8%。疫情冲击下,居民收入受限,对未来的担忧又增加了储蓄倾向,消费能力自然受到很大影响。

消费需求放缓的同时,上游原材料价格却在大幅上涨,让消费企业雪上加霜。一些基础消费行业的龙头企业,即使营收保持稳定,最终也扛不住成本的上升,净利润出现了大幅下降。

但是,在一些新兴的消费市场,中国的优质企业仍然保持着强大的成长能力,这一点从A股三大医美龙头的三季报就可见一斑。

2022年前三季度,爱美客的营收增长了45.58%,净利润增长了39.96%;华熙生物营收增长了43.43%,净利润增长了21.99%;贝泰妮营收增长了37.05%,净利润增长45.62%。医美龙头们的业绩,既没有受到疫情下居民消费缩水的影响,也没有受到制造业普遍的成本压力,行业的高景气度展现无遗。

事实上,医美行业的逆势高速增长,并不是从2022年才开始。

据亿邦数据显示,2016-2021年,我国医美产业规模从776亿增长到达到1890亿元,年复合增速高达20%,远超全球平均水平,堪称近年来中国消费市场中极其难得的黄金赛道。其中玻尿酸、功能性护肤品等轻医美赛道,增速更高,标准化也更强,由此诞生了爱美客等数家实力强劲的医美龙头。

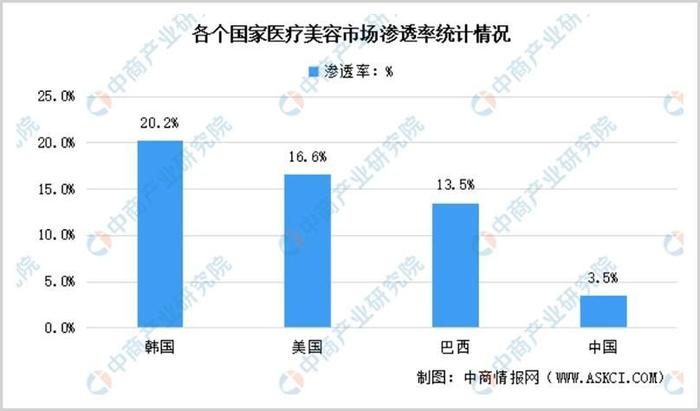

医美较低的渗透率和容貌焦虑催生的美丽生意,成为行业爆发性增长的时代背景。全球最大的企业增长咨询公司沙利文(Frost&Sullivan)提供的数据显示,2019年韩国的医美项目渗透率为20.5%,而我国医美渗透率仅为3.6%。其中女性渗透率也不过7.4%,远小于韩国的42%。

▲数据来源:Frost&Sullivan、中商产业研究院整理

同为东亚国家,逐渐富裕的中国人对颜值的重视程度,并不比韩国少,这预示着未来医美的渗透率和行业规模都会有较大的增长空间。

根据Frost&Sullivan的预测,到2030年,我国医美市场规模将达到6382亿元,2021-2026年化增速仍将高达16.2%,对于医美龙头们来讲,行业的好日子还会持续很久。

爱美客超车

作为资本市场最近几年备受青睐的优质赛道大白马,三家医美巨头的经营业绩近年来都出现了飞速增长。

2017年-2021年,爱美客营收从2.2亿元增长到近14.5亿元,净利润从8000万左右增长到9.6亿元;华熙生物营收从8.18亿增长到49.48亿,净利润从2.22亿增长到7.82亿;贝泰妮营收从7.98亿增长到40.22亿,净利润从1.54亿增长到8.63亿。

从营收增长来看,三家公司相差不大,爱美客略微领先,但是在利润增长上,爱美客足足增长了12倍,年化复合收益接近100%,远远超过了其他二家同行。虽然爱美客当下的营收体量仍然最低,但是净利润规模已跃居三大龙头之首,而营收体量最大的华熙生物,赚钱能力反而从榜首滑落。

爱美客盈利反超的背后,是超高的毛利率和不断增长的净利率。2017年-2021年,爱美客的销售毛利率从86.15%增长到93.7%,销售净利率从34.49%增长到66%,在颜值经济的时代,爱美客的赚钱能力,甚至已经远超茅台。

与之相比,华熙生物的毛利率虽然也接近80%,但是销售净利率只有15.6%,和爱美客及贝泰妮都差距较大。由于公司的销售费用率高达50%左右,远超爱美客的10.81%和贝泰尼的41.7%,使其在营收大幅占优的情况下,最终的盈利反而输给了其他两家。

▲三大医美公司财务数据比较,来源:同花顺问财

从经营层面来看,华熙生物在利润上的落后,主要来自产品结构的差异,同在医美行业,三大巨头的侧重点并不一样。

爱美客的产品重心从一开始就放在玻尿酸中游填充终端产品,主要为较为富裕的C端消费者服务,类似手机领域的苹果。华熙生物最初的定位则是成为一家赋能整个生物活性材料行业的技术公司,主要为B端产业链服务,类似于通信领域的中国移动。作为全球最大玻尿酸原料供应商,华熙生物早期一直沉浸在上游原料供应环节,直到2012年才介入医疗终端领域,较爱美客晚了整整3年。

从利润分配来看,玻尿酸填充终端产品是整个产业链环节中利润最为丰厚的部分,但是产品具有较高的技术壁垒,同时上市需要按照第三类医疗器械的标准,经过严格的审批流程,这一过程往往会持续3-5年。提前入局并拥有技术优势的爱美客因此获得了巨大的先发优势,最终在盈利能力上赶超了华熙生物。

数据显示,截至2021年年底,华熙生物获NMPA(国家药监局)注册的第三类医疗器械的牌照仅有2款,分别是“润百颜”与“润致”。而爱美客有5款,分别是“宝尼达、爱芙莱、逸美一加一、嗨体、嗨体熊猫针”,双方差距十分悬殊。

爱美客2021年玻尿酸终端产品收入超过14亿元,几乎占到了营收的100%,其中公司主力产品“嗨体”,是国内唯一获得NMPA批准适用颈纹修复的Ⅲ类药械玻尿酸,2017年上市后,“嗨体”营收从0.34亿元迅速增长至2021年的10亿元左右。

反观华熙生物,2021年医疗终端产品仅有7亿元,不到爱美客的一半,只占到公司营收的15%左右。

华熙生物夹缝求生

也许早已意识到在玻尿酸终端产品上很难跟爱美客竞争,华熙生物近年来开始把重心向功能性护肤品转型,逐渐形成了玻尿酸原料+医疗终端产品+功能性护肤品“三驾马车”的业务格局。

坐拥全球40%以上玻尿酸产量,华熙生物向下游转型也较为顺利。2021年,华熙生物的功能性护肤品营收33亿,占总收入比重已高达67%,“润百颜”、“夸迪”、“米蓓尔”和“BM肌活”四大子品牌,都实现了翻倍增长。从营收结构和增量贡献上,华熙生物已然变成了一家功能性护肤品公司。

功能性护肤品,主要服务于问题性肌肤,俗称“药妆”,属于医药和化妆品的结合,往往需要医生和医院的背书,因此行业门槛更高,行业集中度远高于护肤品整体。

我国功能性护肤品行业前三强的市占率超过50%,CR10更是达到了惊人的87.8%,而中国护肤品整体CR10不到30%,市场较为分散。

在医美行业内部进行赛道调整之后,华熙生物面对的直接竞争者,从爱美客变成了贝泰妮,但是其竞争压力仍然不小。

作为功能性化妆品领域的绝对王者,贝泰妮的强势崛起让人侧目。2021年,贝泰妮旗下核心大单品“薇诺娜”销售额接近40亿,在中国功效性护肤品市场的占比从2011年的1.1%增长到23.4%,成为行业市占率遥遥领先的第一品牌,远超排名第二的理肤泉10.9%的市占率。而华熙生物的第一品牌润百颜,营收只有12.2亿,市占率只有7%左右,多品牌发展的华熙生物,仍然很难动摇贝泰妮的行业地位。

与玻尿酸产品主要通过线下美容院等实体销售不同,功能性护肤品的渠道重点,则在于线上收入。B端业务起家的华熙生物,对于C端业务的开拓,比不上玻尿酸领域的爱美客,显然也不如贝泰妮那般驾轻就熟。

在小红书上,肌活和米蓓尔的相关笔记数分别为4万和2万,而和两者定位高度一致的薇诺娜,相关笔记数高达8万。

2017-2021年,贝泰妮线上收入由4.88亿元增至25亿元,年复合增速达60%以上,目前公司线上收入占比已经超过80%,“薇诺娜”成为2018-2021年唯一连续4年“双11”上榜天猫美容护肤类目TOP10的国货品牌。

缺少行业大爆款和渠道优势的助力,华熙生物在存货周转速度上也略显逊色。

2017年-2021年,爱美客存货周转天数从196天下降到121天,每年的存货周转率从1.84次加快到2.96次;贝泰妮的存款周转天数从279天下降到133天,每年的存货周转率从1.29次增长到2.69次。华熙生物的存货周转天数从262天下降到196天,每年的存货周转率从1.37次增长到1.83次。虽然三大龙头的存货周转率都在大幅提高,但是华熙生物和爱美客及贝泰妮的差距依然较大。

显然,在优质赛道中拥有一款市占率第一的超级品牌,远比拥有多元化品牌来得更为重要,这是消费市场被反复证明的定律,爱美客和贝泰尼的成功,以及华熙生物的掉队及艰难转型,再次证明了这一点。

评论