文|MIR睿工业

这么多年来,黄桃罐头从未像如今一样受人追捧,那种一罐难求的局面在如今全国社会面逐步放开的大背景下竟显得如此魔幻。

一边是中招人群数量的快速增长,一边是开放后群众对于新冠疫情感染所产生的恐慌,这两股因素交织形成的巨大影响,让一切与之有关的商品瞬间水涨船高。如果说连花清瘟、布洛芬因能够缓解症状而卖脱销尚且能够理解,那么黄桃罐头供不应求就属于是恐慌炒作了。然而,问题在于,人们明明知道黄桃罐头大量需求背后的虚浮,却仍旧挡不住各大营销号铺天盖地宣传下的购买张力。

这波抢购狂潮直接导致黄桃罐头市场及其背后的包装设备需求的激变,但目前看来,分属上下游的两个行业,结局却截然不同。

被抢购一空的黄桃罐头:在短短几个月内,感受到了市场的大起大落。

仅仅在几个月之前,罐头行业还在不断地走下坡路,具体表现为产量、增速,营收总体趋势都在持续走低。单品月销量最高超过7万,因黄桃罐头而火爆电商圈的“林家铺子”,近年来的发展现状也“一言难尽”。据数据显示,林家铺子已连续两年出现增收不增利的情况,且净利润幅度下滑。另一黄桃罐头top品牌欢乐家2022年上半年同样出现增收不增利的情况,直至第三季度乃至近期,才迎来了一波新的“曙光”。

面对市场需求短时间内的暴增,罐头食品,从昔日只能靠远销海外稳定基本利润的荒僻小径变身火热赛道。但有人赚到钱,有人却在观望。因为谁都明白,在高峰之后黄桃罐头的需求终将回归平静,未来的市场并不会本质上的快速发展。

而支撑罐头生产背后的包装设备似乎成为这场短暂爆发的大赢家,所收获的不只是一轮订单,而是实打实的市场认可度。

在五花八门的制造业设备中,包装设备并不算是高端设备,部分国内领先包装设备制造企业,凭借多年积累,目前已具备包装设备的自主研发、独立设计、生产制造和安装调试能力。像永创智能、京山轻机、达意隆等可利用本土化优势为客户提供持续、快捷的售后服务,价格相对国外企业相对较低,综合性价比更高,与国际知名企业之间的市场竞争力差距逐渐缩小。

01 大行业、小公司

中国包装设备市场格局比较矛盾,因为它呈现出“既大又小”的特点。

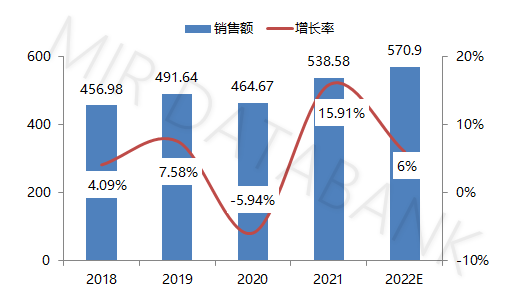

大在行业:2021 年中国包装专用设备产量为 75.4 万台,同比大幅增长 186%;包装设备行业总体销售额达到538亿元,同比增长15.91%。这一增长趋势与中国包装设备技术水平提升以及市场认可度提升有密切关系,也反应出包装设备行业迎来快速发展的新阶段。因此,我们预计到2030年中国包装设备市场规模将有可能突破1000 亿元。

2018-2022E中国包装设备行业总体销售额(单位:亿元)

(数据来源:MIR DATABANK)

小在公司:直到2020 年也仅有京山轻机、永创智能的主营业务收入突破 20 亿元,相比之下同行业外资品牌瑞典利乐2021年全球营收 114.5 亿欧元,德国克朗斯 2021 年全球营收 36 亿欧元,相比之下,内资外资体量差距十分明显。并且据统计,国内食品和包装设备行业 80%以上为中小企业。

大行业、小公司的矛盾格局成因在于,国产品牌在过去很长时间依赖国外进口,自主研发能力弱,尤其在智能数控系统、机电一体化设计、精密零件精加工、钢材材质等方面。国产品牌近些年才逐渐崛起,目前尚处于国产替代起始阶段,因而规模都没有太大。

自主研发能力不够强,高起点企业少,低水平重复建设多,综合竞争力弱,缺少产品垄断力。这些难点都是目前笼罩在大部分国产包装设备企业头上的“乌云”。

也因此,包装设备行业仿若一个巨大的“围城”。行业内每年有近 15%的企业转产或倒闭,但又有 15%的企业加入。2020 年受疫情影响,很多企业竟转产做口罩机或相关产业。

随着下游企业对于包装设备柔性化、智能化、效率的要求进一步提高,仅有少数具有较强研发能力和技术积累,具备品牌优势、规模优势的企业才能获得相对较高的利润率,不断地为市场开发出新产品;相反规模较小的包装设备企业可能被淘汰或者兼并。如今,在乳制品、啤酒、饮料后端包装等细分领域已经开始出现非常明显的马太效应,即一到两家企业成为细分领域的标杆,掌握行业的定价和标准。

未来的几年,在下游其他细分领域,将不断渐次出现上述的竞争态势,并且在啤酒、饮料、乳制品等行业,市场集中度会进一步提高。

02 下游需求强劲,厂商如何布局?

社会面逐步放开之后,冬季疫情会经历“一峰三波”,时间会持续到2023年 3月中旬。因此,至少在未来的三个月左右,以黄桃罐头为首的罐头制品在一段时间内会在人们的“囤货清单”中占据一席之地,国内相关水果罐头产品的销量短期也会上升。除了传统的食品饮料行业会大量使用包装设备之外,像是疫情以来,核酸、抗原、新冠相关药物出现了大量需求,进而带动了医药制造整个产业链(包括药品包装)的巨大齿轮不停地转动。而与此有关联的包装设备也会出现一大波需求。

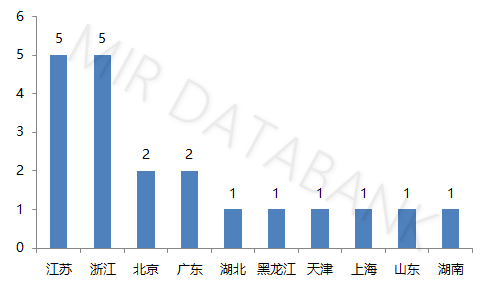

MIR 睿工业长期关注中国包装设备市场,针对目前包装设备下游行业的火热需求,将目前国内主流的包装设备制造厂商信息进行了全面的收集。截至2022年,MIR 睿工业重点追踪了包装设备前20家企业(含外资)。

这些企业主要分布在江浙地区,主要承接的两个省市是江苏(5家)、浙江(5家)。一线城市中北京与广东分别有2家。剩下湖北、黑龙江、天津、上海、山东、湖南各1家。江浙地区之所以能够吸引一大批包装设备制造企业与其发展的先天优势不无关系:紧沿长江水道,拥有得天独厚的水运优势,又背靠上海这个全国的经济中心,市场潜力十分巨大。因而这些企业能够背靠地方庞大的需求市场,在发展过程中获得红利。

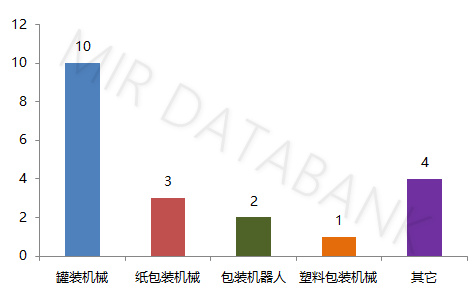

从产品制造类型来看,前20家包装设备制造企业中,主营罐装机械设备的占比最多,其次是纸包装机械设备、包装机器人设备和塑料包装机械设备分列三四。值得注意的是一些其它边缘设备也有四家企业在生产,可见包装设备市场多么细分。

包装机械头部企业主营产品分布情况

(数据来源:MIR DATABANK)

在头部前五家中,利乐和康美包属于外资企业,已查明在中国一共有11家相关工厂或制造公司(利乐6家,康美包5家),主要分布在北京、昆山、苏州、上海等地;京山轻机、东方精工、永创智能属于内资企业,已查明在中国一共有25家工厂或制造公司(京山轻机10家、东方精工6家、永创智能9家),主要分布在武汉、青岛、广东、苏州、浙江等地。

包装设备头部企业地区分布情况

(数据来源:MIR DATABANK)

综合以上信息再结合包装设备行业本身来看,过去几年下游行业的增长主要来自于乳制品、饮料、酒类、肉类等自动化、智能化程度较高的细分领域的升级改造,这是包装设备行业未来发展的大趋势。单单2019年乳制品和饮料行业,对既有工厂和产线的升级改造占到了行业投资的 70%左右,如今这一数字将进一步提高。这些升级改造普遍以智能化和可追溯性为目标,要求至少实现数字化制造,这也是未来国内包装设备制造头部厂商投资布局的重点。

未来,在人工智能等新技术的带动下,新设备运用到生产加工中,不仅提高生产效率,减少人工成本,还能加强对产品质量及安全的管控。MIR 睿工业认为包装设备的智能化升级有望进一步加速。

评论