文|面包财经

近期,苏州亚德林股份有限公司(以下简称“亚德林”)更新了招股说明书,公司拟在深圳证券交易所创业板上市,保荐机构为东吴证券。本次拟公开发行股票不超过2216万股。

截至招股说明书签署日,上海亚德林为公司控股股东,持有公司61.32%股份。沈林根为公司实际控制人,合计持有公司68.09%股份。

近年来,亚德林的营收及归母净利润保持较快增长,但公司毛利率仍低于行业均值。除此之外,公司应收账款占营业收入的比例较大,且应收账款周转率不及行业均值。值得注意的是,作为一家高新技术企业,亚德林的研发费用占比低于行业均值,且研发人员在员工总数中占比较小。

营收净利润增长较快,毛利率低于行业均值

招股说明书显示,亚德林首次成立时间为2012年4月,2017年6月19日亚德林有限整体变更为股份有限公司。公司主要产品可分为汽车类零部件、工业类零部件及其配套模具,以及铝合金锭/液,其中汽车类零部件为公司核心业务。

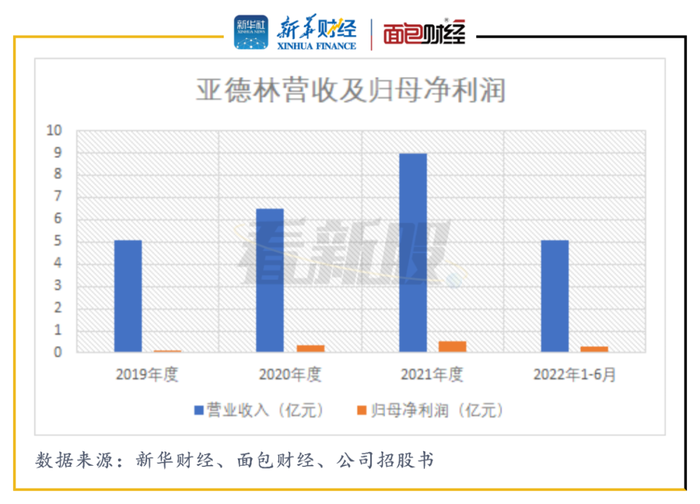

2019年至2022年上半年,亚德林分别实现营业收入5.10亿元、6.52亿元、8.98亿元及5.06亿元。同期,公司的归母净利润分别为1221.35万元、3712.24万元、5023.94万元及3061.90万元。

图1:亚德林营收及归母净利润

招股书显示,公司与主要客户均约定了调价机制,使其主要原材料铝材的价格上涨对公司利润的影响相对较小,也是公司营收净利润保持较快增长的主要原因之一。但需注意的是,公司综合毛利率一直低于行业平均水平。

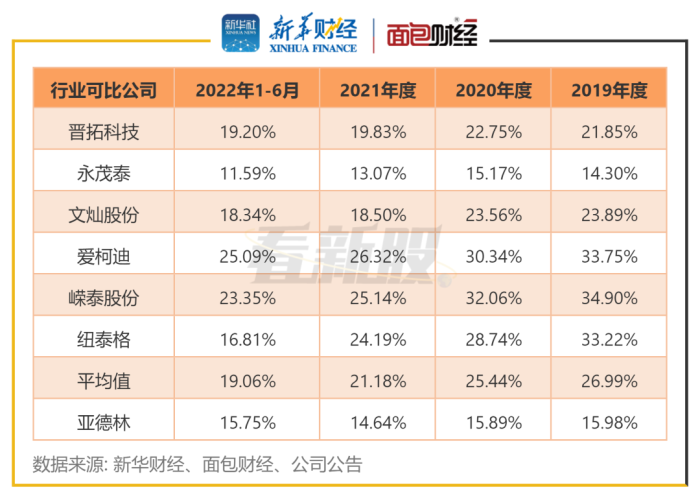

2019年至2022年上半年,亚德林综合毛利率分别为15.98%、15.89%、14.64%及15.75%,虽维持在15%上下,但与行业其他可比公司相比,亚德林的综合毛利率偏低。与行业均值相比,2019年至2022上半年分别低11.01、9.55、6.54及3.11个百分点。

图2:行业可比公司及亚德林综合毛利率

此外,从产能利用率来看,亚德林固定资产规模较大,产能利用率尤其是大吨位压铸机产能利用率仍处于提升阶段。与其业务结构及产品结构类似的晋拓科技相比,近年来,公司整体的产能利用率均不及晋拓科技,可能也是导致毛利率偏低的原因之一。

图3:晋拓科技与亚德林产能利用率对比

数据显示,2019年至2021年,亚德林产能利用率分别为64.69%、72.84%及86.96%。产能利用率虽有提升,但仍分别低于晋拓科技20.79、12.21及4.06个百分点。

应收账款占比较大

2019年至2022年6月末,亚德林的应收账款账面余额分别为1.96亿元、2.57亿元、3.47亿元及3.52亿元,占营业收入的比重分别为38.34%、39.41%、38.67%及69.54%。2020年末和2021年末,公司应收账款账面余额分别较上年增加31.36%和35.16%。

图4:亚德林应收账款情况

亚德林计提的坏账准备已从2019年末的1001.91万元增加至2022年上半年末的1805.57万元,若未来应收账款账面余额持续增加,或将加大计提坏账损失风险。

研发费用率不及行业均值

除了业绩方面,亚德林作为一家高新技术企业,其研发能力及研发投入也值得关注。

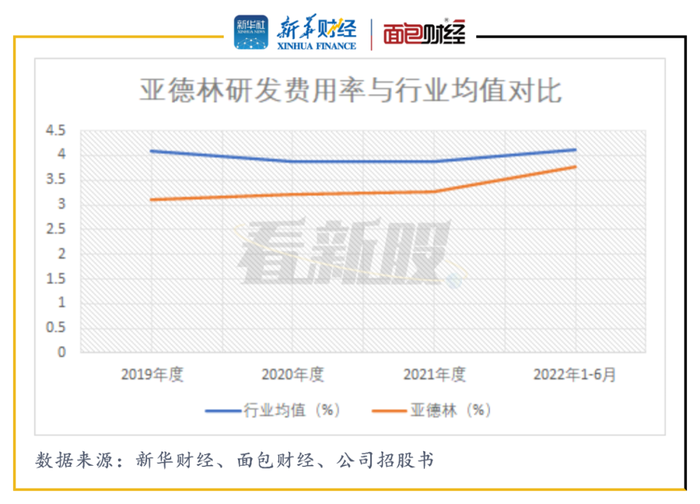

2019年至2022上半年,亚德林研发费用分别为1582.48万元、2101.72万元、2923.91万元和1915.89万元,近三年研发费用复合增长率达35.93%,研发费用在营业收入中的占比分别为3.10%、3.22%、3.26%和3.78%,但与行业均值相比,公司的研发费用占比仍偏低。

图5:亚德林研发费用率与行业均值对比

数据显示,截至2022年6月末,亚德林的研发人员为145人,占员工总数比例仅为12.24%。公司拥有已授权专利81项,其中发明专利3项,实用新型专利78 项。

针对研发能力,深交所也曾对公司进行过问询,要求公司说明对于解决行业技术难点问题是否有独特贡献,该部分技术是否具有技术领先性、 独特性或创新性,发行人对自身技术优势的表述是否严谨准确,是否符合创业板定位等。

评论