文|消金界

随着经济复苏势头初现,银行估值修复,中小银行看到了上市的好时机,开始积极推进上市进程。

消金界注意到,宁波通商银行已经正式启动其IPO进程,并在2023年的工作部署中将今年称为“IPO推进的关键之年”,并称要在2023年打好战略业务起量、监管检查配合、IPO正式启动的“三场硬仗”。

不过,对宁波通商银行来说,这三场硬仗环环相扣,又都不好打。近来频出的重大监管处罚,更是让名不见经传的宁波通商银行刷了一波“存在感”。

01、监管罚单揭开管理漏洞

根据证监会官网信息,2022年10月下旬,宁波通商银行在宁波证监局完成IPO辅导备案,由中金公司辅导上市。

1月10日,宁波通商银行首次发布了《关于宁波通商银行股份有限公司首次公开发行股票并上市辅导工作进展报告(第一期)》。

中金在报告中表示,在辅导工作中发现宁波通商银行存在一些问题,接受辅导的人员对证券市场相关法律法规的掌握程度仍需持续加强,辅导期内将协助宁波通商银行对现有的相关公司制度及规定进行进一步的完善,同时进一步督促该行严格执行相关制度,进一步提升规范运作水平。

下期辅导中,将通过专题辅导等形式,让辅导人员充分了解上市公司运作规范、信息披露、履行承诺等相关要求,提升其法制意识、自律意识及诚信意识。

从中金的表态可以看出,宁波通商银行在公司治理方面,还有很多要完善的地方。但对有志于推进IPO的宁波通商银行来说,问题远远不止这些。

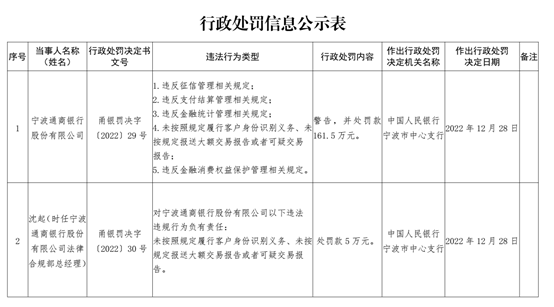

2022年12月,因同业投资投后管理不到位、关联交易管理不规范、将同业存款计入一般性存款、净值型理财产品部分投资比例不合规、净值型理财产品估值方法不准确、净值型理财产品信息披露不到位,该行被宁波银保监局合计罚款420万元。

同时,又因关联方名单不完整、绩效薪酬管理不合规、员工与名下授信客户发生资金往来、未合理分担小微企业抵押物财产保险费用、将同业存款计入一般性存款、市场风险管理不审慎、信用风险管理不到位、授信“三查”不尽职、互联网贷款异地客户识别机制不完善、数据治理存在欠缺,该行被宁波银保监局合计罚款360万元。合计被罚780万元。

这还不算完。2022年12月30日,央行宁波中心支行的处罚公告显示,宁波通商银行因为违反征信管理、支付管理、金融统计管理等5项相关规定,被警告并罚款161.5万元。

银保监局和央行的处罚说明,在银行业务的合规层面,宁波通商银行的问题和漏洞还是很多的。

处罚下达之后,接下来就是整改,如果达不到监管验收的要求,上市方面监管肯定不会放行。

所以我们就可以理解,为何宁波通商银行将“监管检查配合”作为2023年的三场硬仗之一了。这么多问题要改,还要达到监管验收标准,工作量确实不小。

02、个人消费贷增速较快

在此之前,宁波通商银行并不显眼。

宁波通商银行的前身是原宁波国际银行,1993年成立,是一家外商独资银行。

2011年宁波港等13家公司受让了原宁波国际银行100%股权,2012年改制设立宁波通商银行。

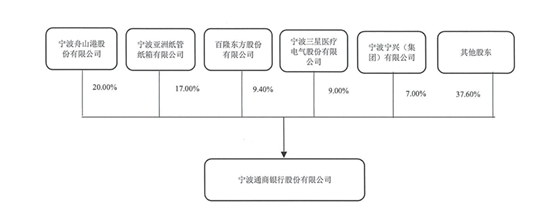

截至2021年末,宁波通商银行注册资本为52.2亿元,前五大股东为宁波舟山港、宁波亚洲纸管纸箱、百隆东方股份、宁波三星医疗电器股份、宁波宁兴。

截至2021年末,宁波通商银行总资产1223.6亿元,存款余额762.32亿元,贷款余额554.72亿元。2021年实现营收29.36亿元,净利润9.64亿元。

2021年以来,宁波通商银行将主营业务区域定位于宁波本土和上海、杭州等经济发达、民营经济活跃的地区,并将差异化、特色化确定为主营业务的发展策略。

公司银行业务方面,主打园区金融、供应链金融以及科创金融,贷款业务立足于地方经济、中小企业、城乡居民,宁波本地的民营企业、制造业和中小科技创新型企业,培育核心基础客户群体,截至2021年末,公司贷款余额384.91亿元。

宁波通商银行的小微业务,目标客户群主要定位于沿海产业链和供应链延伸的客户群体,主要产品包括“惠抵通”、“好运通”、“交运通”,依托这些产业金融服务,开始向科创金融、车贷等细分领域延伸。截至2021年末,宁波通商银行小微企业贷款余额254.06亿元,较年初增加了46.66亿元。

由于是由外资银行改制而来,人民币业务起步较晚,宁波通商银行的个人银行业务规模较小,个人储蓄存款占比水平较低,且增速有放缓的趋势,但是个人贷款规模增长较快。

2021年,宁波通商银行上线了线上信用贷款业务,带动了消费贷和整体个人贷款规模的增长。

截至2021年末,宁波通商银行个人贷款余额169.56亿元,较上年末增长17.45%,占贷款总额的30.58%,贷款品种以个人消费贷款为主。宁波通商银行按揭业务起步较晚,规模还不大。

虽然主营业务战略重点明确,个人消费贷增速也比较快,但宁波通商银行业务规模并不大,显然需要扩充资本来扩大业务规模。

资产质量方面,2021年以来,不良贷款规模有所增加,截至2021年末,该行不良率为3.97%。

消金界注意到,2021年宁波通商银行分配现金红利3.86亿元,分红规模很大,对资本内生增长产生了负面影响。截至2021年末,其核心一级资本充足率为9.18%,呈现逐年下降态势。

较高的不良率和较低的资本充足率,可以解释宁波通商银行对资本的迫切需求。但2023年,IPO进程能否有实质性进展,宁波通商银行经历多重考验。

评论