文|DataEye研究院

近两轮游戏版号中,IP手游占比不低。

而在2023等待上线的新游中,IP游戏同样数量颇多。

站在辞旧迎新的节点,IP游戏可以好好聊聊。

恰好近来《奥特曼》低调上线近一周,一代人童年的IP背后,中手游3个月连发3款IP新游!2023年还有《新仙剑挥剑问情》《我的御剑日记》《吞噬星空》等。

中手游已上的三款IP游戏怎么样了?背后是什么发行思路?有何利弊?

今天DataEye研究院以《奥特曼》、中手游为切入点,聊聊IP游戏的2022与2023。

(本文的IP游戏泛指在有一定粉丝数量的文化产品基础上改编而成的移动端游戏和IP续作)

一、《奥特曼:集结》营销拆解:一代人童年的IP低调上线

(一)投放量表现

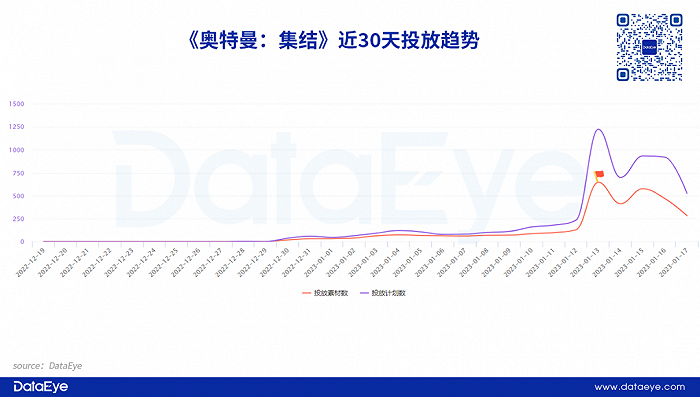

22年12月底,《奥特曼:集结》公布上线时间后,项目组就进行少量的素材测试,日均投放量不超过100组。直到产品在1月13日上线当天,素材投放才有所提升,《奥特曼:集结》投放量飙升超过600组素材,而后投放量维持在400组左右,整体投放力度并不大。

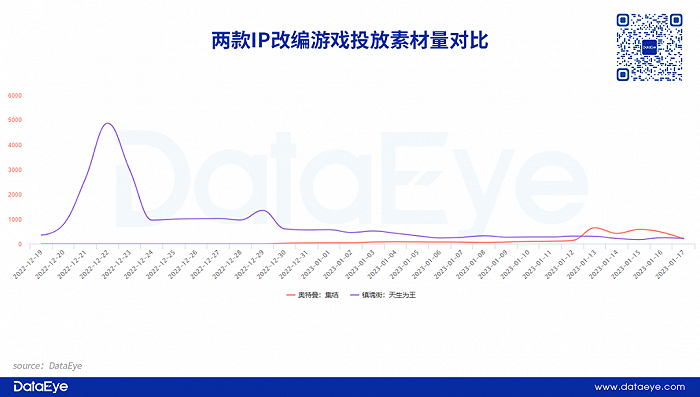

作为对比,中手游近期上线的另一款产品《镇魂街:天生为王》在投放量表现则略微强势。上线当日投放素材量接近5000组,而后逐渐趋向平缓,整体投放力度高于《奥特曼:集结》。

(二)买量创意

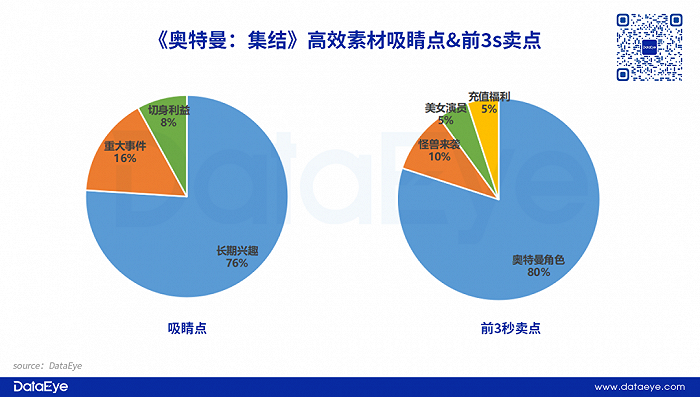

从吸睛点-前3秒卖点来看:侧重突出奥特曼角色。《奥特曼:集结》和大多数IP游戏产品一样,主要以IP作为切入点。《奥特曼:集结》的高效素材主要展示奥特曼IP的主要角色,例如迪迦、泽塔等知名角色,通过角色动作、技能以及相关BGM吸引到对IP感兴趣的玩家。除此之外,高效素材中也有一些“套路”素材,例如角色分析、充值福利等等。值得注意的是这游戏不搞代言、联动、TVC。

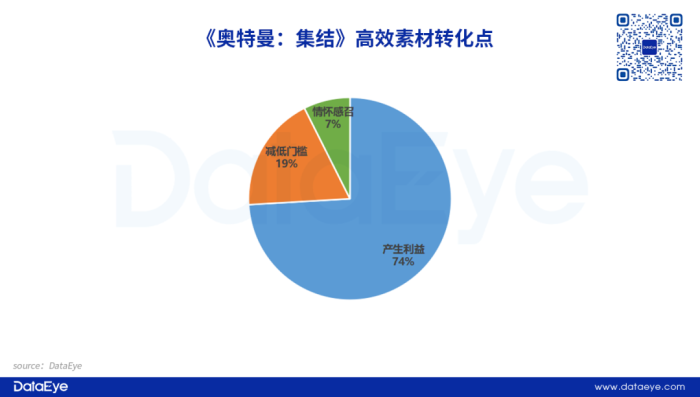

从转化点角度来看:利用奥特曼IP展现强转化要素。通过观察《奥特曼:集结》的高效素材发现,素材主要是通过“产生利益”的创意原则进行用户转化,主要体现在:①展示奥特曼炫酷技能和格斗招式,突出打斗场面、技能打击感、杀敌的爽感,暗示游戏能带来的爽快体验;②展示相关抽卡元素和福利,突出玩家抽取喜欢的奥特曼角色,希望贴合受众的喜好,勾起受众情怀。

从创意形式来看:追求性价比。《奥特曼:集结》的高效素材创意形式层面上侧重通过“类UGC短片”和“游戏实录”的形式展现内容素材。前者通过口播实拍的方式,讲解游戏内容,甚至剪进了一些真人元素;而后者则是通过游戏实录的方式,将游戏内容和玩法更直观地展现在玩家面前,突出IP元素。

总体来看,《奥特曼:集结》创意内容单一化、套路化,并没有太多创新点,主要还是突出奥特曼IP以及相关福利元素。而创意形式以类UGC内容和游戏实录的方式为主,制作成本也相对较低。

(三)热门文案情况

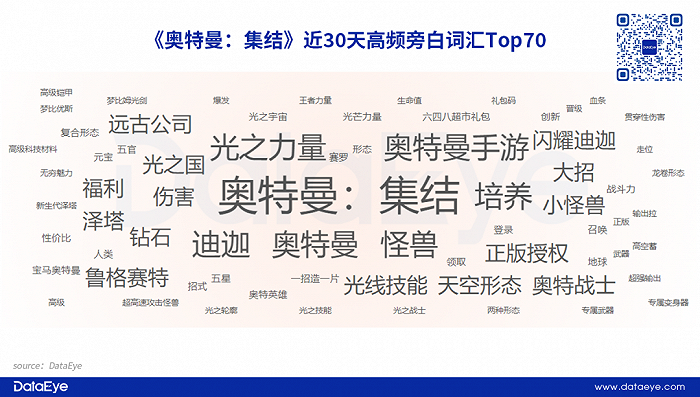

DataEye-ADX投放数据显示,《奥特曼:集结》近30天的高频热词以“正版”“奥特曼”为主,强调产品拥有正版IP授权,突出产品的品牌调性,同时利用IP元素吸引更多玩家的关注。另外,文案标题中也有突出福利元素。

DataEye研究院认为,《奥特曼:集结》以IP元素撬动核心用户,提高关注度,而强福利展示和突出,则提升潜在用户的转化率。

(四)效果型达人视频营销

根据抖音游戏发行人数据指出,《奥特曼:集结》此次预计营销费用预算为100W,但预估单价偏低。截至目前,《奥特曼:集结》计划上线已超过5天,剩余预算仍有96%,且参与内容创作的达人不足2000人。

DataEye研究院认为,整体参与热度不高可能是:一是预估单价偏低,难以吸引到“职业游戏推广达人”参与创作相关内容;二是农历新年将至,相关达人减少了内容输出。

虽然达人视频参与度不高,可是奥特曼IP影响力依然不小,并且覆盖范围非常大,囊括90后、00后以及少许80后用户,而类型用户正是短视频平台的主要用户年龄层。因此在相关内容不多的情况下,《奥特曼:集结》的达人视频总播放量已经超过1100万次,相当可观。

一句话小结:《奥特曼:集结》整体营销投入较低,期望利用IP的流量,自然吸引更多潜在用户的关注,并主要依靠知名IP的影响力来提升产品寿命和长线运营。

二、中手游IP改编游戏的营销观察

DataEye研究院通过对比中手游近期上线的三款产品,看看中手游怎么发行IP游戏。

(一)买量营销

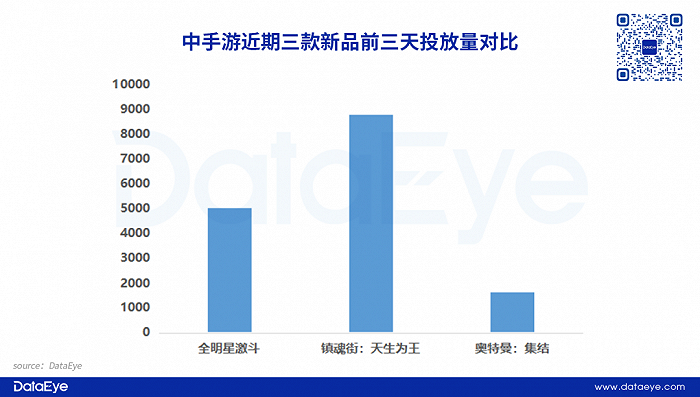

我们对比了三款产品上线前3天的投放情况,具体情况如下:

从投放量来看,《镇魂街:天生为王》上线初期投放表现相对强势,前三天总投放超过8700条素材,其中素材量峰值出现在产品上线当天,约4800余组。而《全明星激斗》在上线当天投放超过2200组素材,前三天合计投放也超过5000组。相比之下,《奥特曼:集结》在投放表现相对较低。

DataEye研究院认为《镇魂街:天生为王》和《全明星激斗》均呈现出“测试充分、节点爆发、整体克制”的特点,尽管产品上线收入投放力度飙升,但与2022年上线期的大多游戏相比,其买量素材投放较为克制。其中原因可能是:

1、中手游作为上市公司,对成本控制较为严格;

2、中手游与朝夕光年(字节)合作过,在挖掘低成本流量、高效率发行上多少有一些心得。

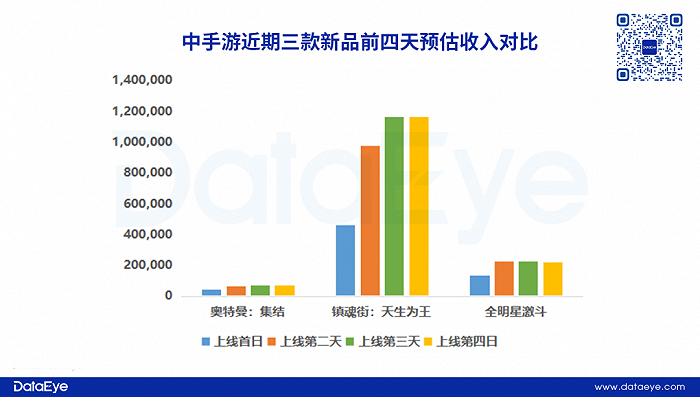

截至目前,《镇魂街:天生为王》《全明星激斗》以及《奥特曼:集结》均在排名iOS畅销榜TOP200以内,收入表现尚可。DataEye研究院认为,三款游戏尽管产品初期表现各异,但所取得的成绩并不依赖买量投放,对成本把控较严。

三款产品iOS端预估收入表现;数据来源:点点数据

(二)传播侧

在达人营销方面,《镇魂街:天生为王》在游戏发行人计划更加强势。根据DataEye研究院此前对《镇魂街:天生为王》的达人营销情况进行观察,在该产品上线初期,当时预估单价约为15/A,而目前的预估单价已经达到20/A,呈上涨趋势。

《全明星激斗》同样在上线初期就发起抖音游戏发行人计划,尽管预估单价不及《镇魂街:天生为王》,但仍维持在10/A,且能吸引到不少视频达人参与创作内容。数据显示,发行人计划上线10天,吸引超过5000名达人参与,视频数量超过1.1W条。

相比之下,《奥特曼:集结》预估单价仅为5/A。

另外在视频内容的创作方面,产品与产品之间也有相对明显的差异。以《镇魂街:天生为王》为例,该项目组希望创作者挖掘更多产品内容,突出品质。

而《奥特曼:集结》在内容创作方面,强调游戏上线时间及相关公测话题,关于产品内容部分并没有严格要求。

(三)小结&分析

根据DataEye研究院不完全统计,中手游2023年一共有20款储备产品,包括6款自研,14款代理产品。目前部分产品已经获得版号,并完成了付费测试。换言之,中手游2023年将迎来产品大年。

因此,中手游采用了不依赖买量,转而做达人做内容+自然量的打法。

这主要是考虑到成本费用。以DataEye的接触、合作经历来看,中手游去年开始对于费用把控非常严苛。发行思路围绕业绩展开,分两个方向:

方向一,收入利润兼顾。这种思路,往往是高举高打推爆品。典型的就是《全明星激斗》《镇魂街:天生为王》。

方向二,利润优先。这种思路,往往是低调发行,对费用支出更为克制,利用IP、达人营造、内容获量。由于有IP加持,这种发行思路获量能力也不会太低。典型就是《奥特曼:集结》。

至于具体产品用哪个思路推进,主要看前期产品内部测试数据。

三、关于IP游戏的2023年行业观察

DataEye研究院认为,2022年IP改编游戏喜忧参半,一大问题是:如何满足IP核心用户的诉求。

根据DataEye研究院不完全统计,2022全年热门厂商的IP游戏并不少,如下图所示:

排名数据来源:点点数据;iOS畅销榜截至2023/1/18

DataEye研究院认为,IP手游,可以分为三类,产品、营销难度有巨大差异:

1、手游原创IP续作。该模式商业成功率很高,如《纸嫁衣》系列、《保卫萝卜》系列、《猫咪公寓》系列。由于核心用户本就是手游玩家,且本就对前作有了解有认可,因此这类IP手游在产品、营销上难度低、成功率大,“烂尾”概率不大,反而容易积累口碑(《纸嫁衣4》就是例子)。

2、知名游戏IP改编游戏。如《英雄联盟手游》《奥比岛:梦想国度》。该模式得益于端游累积了产品经验、口碑,以至于商业成功率中等偏高,但玩家圈子仍有区别,口碑表现总体一般。

3、跨文化产品IP改编手游。如《庆余年》《不良人3》等。该模式商业成功率中等偏低,主要是该类型产品大多数以IP支撑整个游戏产品,且不一定能原汁原味呈现原本IP,叠加业内玩法套路固化创新少、氪金点多等因素,容易导致口碑崩塌。

基于这个分类,2022年两个规律是:

口碑方面,端改手、跨文化产品改编成重灾区,大多数游戏TapTap评分不超过6分:而手游续作尚可,《纸嫁衣》系列在22年两款产品均超过9分。

商业表现方面,端改手受益于游戏IP的影响力,商业出色,目前能进入iOS畅销榜TOP200产品,游戏IP改编游戏处于绝对领先的位置。而跨文化产品改编游戏没几天就跌出畅销榜TOP200的却是不在少数。

整体来看,国内游戏市场中,“浪费IP浪费版号”的情况仍存在。这主要原因可能有以下两个方面:

一是产品落后。之前国内游戏市场的IP游戏多为2021、2020年立项制作,产品思路落后于用户喜好的快速变化;

二是对版号不足够重视。IP游戏以大厂为主,而过去国内游戏大厂对版号稀缺的认知,并不紧迫。

经过2022一轮游戏寒冬,项目被砍、意识提升之后,2023年各游戏厂商对版号、IP的重要性都在增加。从前浪费版号浪费IP的情况预计会有所减少。

在此基础上,DataEye研究院判断,IP的重要性会愈发重要:

其一,版号常态化,IP撬动下沉市场更有优势。从产品角度看,版号常态化趋势下,新品入局趋多(今年Q1就十多款),IP游戏在新品竞争中更有优势,另一方面IP+成熟玩法+下沉市场的路数,依旧能获得不小的增量;

其二,IP能更吸引达人输出内容。从营销获量的角度看,随着买量成本持续高企,“过于成熟”,以及达人营销2022年的快速崛起,IP+达人营销+内容的营销方式,被证明确实能低成本获量(《航海王》《哈利波特》已经验证过了),绕开买量ROI难题;

其三,一代人的怀旧倾向。上升到社会精神文化的高度,在不确定时代中,这一代年轻人确实更爱怀旧了,更向往“曾经的美好”,如2022年王心凌、可达鸭、罗大佑翻红都是例子。而所有IP,都是怀旧。

IP游戏其它优势不必多说。然而,IP游戏本身也是一把双刃剑,也有自身的局限,特别是2023年的当下:

其一,出海。出海必然是行业大势所趋,然而一些IP在海外可能遭遇水土不服情况,即使能顺利出海,市场、用户也较为局限(不知道、没接触过相关IP的海外用户,很可能不会对游戏感兴趣,当然一些全球IP没有这个难题,比如暗黑破坏神)。最典型的案例就是国漫IP,出海难度高。

其二,用户期待过高,但IP游戏玩法创新少。回顾2022年IP改编游戏,不难发现在产品玩法上,是几乎没有创新的,甚至可以说IP游戏大多倾向于结合着一个成熟玩法——《暗黑:不朽》《庆余年》之于MMO、《镇魂街》之于ARPG、《时空猎人3》之于横板格斗都是如此。

这背后主要因为IP已经花掉不小费用,再进行玩法创新,风险过高,那些新玩法、融合玩法游戏,反而是《一念逍遥》《空之要塞:启航》这种没有知名IP加持的游戏。当然,玩法创新不足,是行业共性。

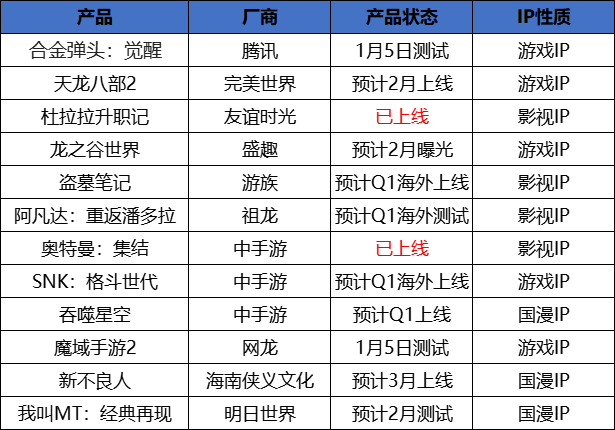

随着国内游戏市场版号常态化,2023年将会有一大批IP游戏上线。DataEye研究院不完全统计,2023Q1将有超过10款IP游戏上线/测试(整理如图所示),后续表现如何,值得持续关注。

评论