文|网经社B2B与跨境电商部 王添蓉

一、上会前夕撤回IPO申请,曾瞄准创业板

据了解,燕文物流原拟于深交所主板上市,发行股票的数量为不超过2,000万股,占公司发行后总股本的比例不低于25%。公司拟募集资金90,000.00万元,计划分别用于智能分拣及转运一体化项目、全球跨境物流大数据平台建设项目、车辆购置项目、补充流动资金。

这是燕文物流第二次冲击IPO,此前曾瞄准创业板。2020年9月,燕文物流与中信证券签署上市辅导协议,拟赴创业板上市,并向北京证监局报送了辅导备案登记材料。至2021年6月,中信证券向北京证监局报送相关辅导工作总结报告。不过,燕文物流此后转战主板。2021年7月,该公司完成了招股书预披露,拟赴深市主板上市。

燕文物流的主营业务是为跨境出口电商提供综合物流服务,公司积极整合全球物流资源并打造专业化、多元化的物流产品服务体系,以自主研发的综合物流信息管理平台为支撑,专注于为客户提供快速、安全、高性价比的门到门寄递服务。报告期内,按产品与服务内容的不同,公司主营业务可分为国际快递全程业务、国际快递揽收及处理业务和其他业务三类。

二、毛利率持续走低,不到6%远低于同行

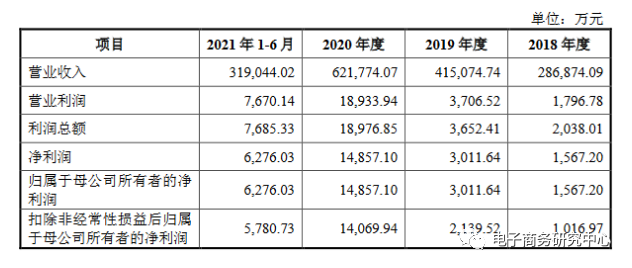

招股书显示,2018年至2021年1-6月,燕文物流实现营业收入分别为286,874.09万元、415,074.74万元、621,774.07万元、319,044.02万元,公司净利润/归属于母公司所有者的净利润分别为1,567.20万元、3,011.64万元、14,857.10万元、6,276.03万元,经营活动产生的现金流量净额分别为-5,105.68万元、16,598.33万元、35,325.91万元、10,119.67万元。

报告期内,公司主营业务毛利率分别为3.48%、3.68%、5.47%和5.27%,主营业务国际快递全程业务2021年前半年相较于2020年呈下降趋势,下跌2.54%。同时期可比上市公司主营业务毛利率平均值分别为17.90%、12.35%、10.20%和5.27%,燕文物流毛利率长期远低于同行业可比公司平均值。

影响公司毛利率的主要因素中,成本端主要受运输成本和人工成本的影响,两项成本合计占公司主营业务成本的比重超过90%;其中占比最高的为国内运输、国际运输(尤其是国际运输)等运输成本,光运费一项便占各期主营业务成本的93.13%、91.79%、91.1%、88.17%。

对于较低的毛利率,燕文物流解释,公司从事的跨境出口电商物流服务,主要涉及城市揽收、分拣处理、国际运输、进出口清关、境外派送等多个环节,具有业务链条长、操作复杂、通达范围广、合作对象多等特点,运营成本相对较高,导致毛利率相对较低。其成本端主要受运输成本和人工成本的影响,两项成本合计占公司主营业务成本的比重超过90%。

作为一家跨境出口电商物流服务企业,燕文物流靠国际快递业务获取收入的同时,也相应承担了国际运输上的高额成本,这也是造成其毛利率较低的主要因素。与国内一些从事物流服务的企业相比,燕文物流的毛利率也显得较低。顺丰控股、韵达股份、德邦股份、圆通快递及申通快递等同行在报告期内的毛利率平均值为17.9%、12.35%、10.2%、7.79%,均明显高于公司各期的毛利率。 对此,燕文物流表示,其毛利率与部分企业存在较大差异,“主要是由于燕文物流的商业模式、产品定位、业务规模与其他公司存在差异所致”。

此外,跨境出口电商综合物流服务的开展高度依赖物流信息管理系统,信息技术的稳定性、先进性对于公司提升服务品质至关重要。需要注意的是,燕文物流的研发投入始终未超过营收的1%。报告期内研发费用分别占营业收入的0.37%、0.48%、0.54%和0.69%。目前公司无核心技术人员。

公司还存在资产负债率高和存货周转率低的问题。燕文物流报告期各期末,公司负债总额分别为2.27亿元、5.57亿元、7.78亿元和6.68亿元,对应的资产负债率分别为39.74%、53.72%、55.16%和49.61%,普遍高于行业平均值。与此同时,燕文物流的存货周转率为16.82、18.71、24.35和16.92,远低于行业平均值444.50、465.35、532.66和329.95。

三、依赖电商平台隐患多,受电商独立站冲击陷“内忧外患”之中

据悉,燕文物流的主营业务包括国际快递全程业务、国际快递揽收及处理业务、其他业务三类,其中国际快递全程业务为核心业务,报告期内分别占总收入的96.49%、95.44%、90.55%和83.03%。

燕文物流的电商平台客户主要为全球速卖通、Wish、eBay 等大型跨境电商平台。报告期内,其来自电商平台客户的收入分别为74359.19万元、192485.26万元、293260.96万元和156084.43万元,占同期主营业务收入的比例分别为25.96%、46.38%、47.18%和 48.94%。燕文物流对电商平台客户的依赖度较高。

然而,跨境电商的独立站建设是大势所趋。一份研报显示,在已受访企业中已经有31%的企业布局了独立站。而在没有建立独立站的企业中,有21%的企业正在筹备建站开展DTC模式,另有32%的企业表示尚在观望之中。跨境电商的独立站建成或对燕文物流的订单量形成较大打击。

此外,在同类型可比公司中,比燕文物流提前一月提交招股书的深圳市三态电子商务股份有限公司采用的是“电商+物流”的经营方式,燕文物流的主营业务依旧停留在物流领域,尚未向其他领域拓宽。而与顺丰控股、德邦股份、京东物流等较大的物流运营商相比,燕文物流在资本实力、融资渠道、运力资源、品牌影响力等方面仍存在一定差距。

在运联智库发布的《2021中国跨境电商物流TOP30》榜单中,以2021年各企业的营收为基准,纵腾集团(云途、谷仓)以186亿元的营收居榜首,阿里入股的递四方(4PX)以124亿元营收排第三,而燕文物流则位列第四。除了同处于第一梯队的纵腾及递四方外,身处“大行业、小企业”特征明显的跨境电商物流行业,燕文物流还面临着三态股份等区域性跨境物流服务企业、以顺丰、四通一达为代表的国内快递企业以及以华贸物流、中国外运为代表的货代企业等的冲击。

如此激烈的行业竞争之下,价格战已经避无可避,但高企的成本却不会因此而降低分毫,而这样的直接后果便是低得不能再低的毛利率。

近年来,跨境电商交易参与主体和模式正朝着多元化方向发展,如果燕文物流未来过度依赖少数平台客户,且未能持续拓展更多平台、独立站等其他类型的客户,可能面临市场份额和持续盈利能力下降的风险,过度依赖大客户会大大增加燕文物流未来业绩的不确定性。

评论