文 | 子弹财观 黄燕华

编辑 | 蛋总

近日,“1888万天价彩礼”事件引发了全民广泛关注,这则出自于知乎的问答帖一度登上了各大网站的热搜榜。

虽然知乎很快发布公告称该帖子实为杜撰,但仍无法阻挡众人对此事的不满及对其问答真实性的怀疑,也再次将知乎这个“中文互联网第一问答社区”推到了聚光灯下。

「子弹财观」发现,除了问答社区、盐选会员等主营业务外,知乎近年来在职业教育领域发力探索。

从成立职业教育业务团队,到推出职业教育产品“产品练习生”APP,到上线“学习”专区,再到上线在线职业教育平台“知学堂”;

从投资财经会计在线培训公司品职教育,到入股在线留学考试培训机构趴趴教育,再到投资旗下知名产品为“一起考教师”的掌上园丁。

一边自建团队,一边投资入股,这套“组合拳”显示出知乎持续加码职业教育的决心。

最新财报显示,2022年第三季度知乎职业教育业务贡献了0.78亿元营收,营收占比虽说较之前有所提升,但尚不足10%。

而在过去的11个财季里,知乎一直处于亏损状态,累计净亏损额已高达32.15亿元。

商业化变现道路走得并不顺畅的知乎,为何持续加码职业教育?被知乎视为“第二增长曲线”的职业教育业务,到底能否让其实现扭亏?

1、加码职业教育

「子弹财观」梳理发现,知乎涉足职业教育领域始于2019年,这一年知乎成立了职业教育业务团队,但彼时尚未将此当作重点业务去做系统性的发展规划。

直到2021年,在“双减”政策落地前后,知乎开始加快对职业教育行业的布局。

当年3月,知乎推出了“产品练习生”App,定位为互联网职业教育平台;8月,投资了财经会计在线培训公司“上海品职教育”,成为后者的最大股东;10月,又以大股东的身份入股在线留学考试培训机构“趴趴教育”。

伴随着知乎这一系列布局,“双减”全面实施落地,职业教育被视为国家未来重点发展方向,资本的目光也投向这个领域。

2022年,知乎布局职业教育再提速。3月,知乎上线了首个成人职业教育App“知学堂”;6月,又上线了“学习区”,同步上线数百门免费正版授权课程,覆盖编程、法考、办公软件、四六级等多个领域;

11月,知乎完成对掌上园丁51%股权的收购,后者旗下知名产品为“一起考教师”;12月,上线了在线职业教育平台“知学堂”。

实际上,知乎持续加码职业教育并不是毫无原因的。

首先,近年来职业教育的利好政策不断。2019年国务院印发《国家职业教育改革实施方案》,明确鼓励私人企业参与职业培训;

2021年3月,国务院发布《中华人民共和国职业教育法(修订草案)》,明确了职业教育拥有与普通教育同等重要的地位,并号召社会参与建立职业教育学校和培训机构;

同年10月,中办、国办印发的《关于推动现代职业教育高质量发展的意见》,提出“鼓励行业龙头企业主导建立全国性、行业性职教集团”;

2022年8月,教育部发布了《中国职业教育发展白皮书》,提到中国政府高度重视职业教育,把职业教育摆在经济社会发展和教育改革创新更加突出的位置。

其次,职业教育市场潜力大。根据弗若斯特沙利文报告,我国非学历职业教育培训行业的独立学员人次由2016年的2500万名,增至2020年的3480万名,复合年均增长率为8.2%;预计到2026年,这一数值将被更新为4770万名。

此外,这一市场规模已从2016年的1205亿元增至2020年的2026亿元,复合年均增长率达13.9%;预计到2026年,这一数值将被替换为3445亿元。

在这样的大背景下,知乎作为有一定职业教育内容基础的平台,直接进军这个赛道似乎也是顺理成章的事。

知乎曾对外表示,其积累了超过5.23亿条内容,包括大量职业教育相关的问答,和潜在的职业教育学习需求。

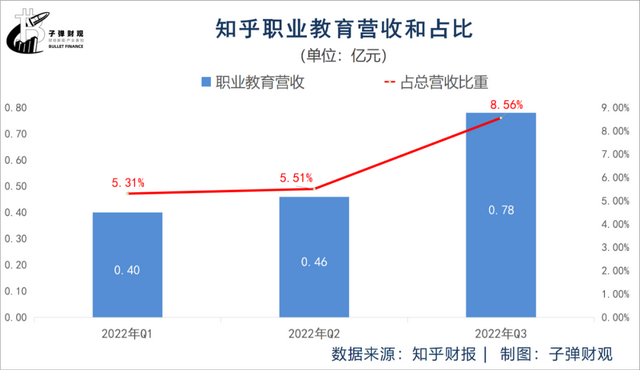

近几年,知乎对职业教育的布局初显成效。根据财报,最近3个财季,知乎的职业教育业务营收分别为0.40亿元、0.46亿元和0.78亿元;占公司总营收的比重分别为5.31%、5.51%和8.56%,呈逐季上升趋势。

2、11季亏损超30亿

那么,加码布局的职业教育业务能否让知乎实现扭亏为盈?

财报显示,在过去的11个财季里,知乎的净亏损额依次为2.01亿元、1.16亿元、1.10亿元、0.90亿元、3.25亿元、3.21亿元、2.70亿元、3.83亿元、6.14亿元、4.87亿元和2.98亿元。

换言之,不到三年时间,知乎累计净亏损额已超过30亿元,达到32.15亿元。

知乎创始人周源曾在2022年Q3财报发布后的业绩交流会上指出,2022年的公司战略是生态第一,而这一战略意图的短期目标就是要尽快盈利。

不过,在「子弹财观」看来,知乎靠职业教育业务实现扭亏的可能性并不大。

前些年,BAT、京东、美团、网易等互联网大厂纷纷入局教育,但从结果来看,各家做得都不怎么理想。

相比上述互联网大厂,知乎在流量、资源、资金等方面并不占有优势。而这也导致知乎在吸引教培机构和个人入驻上缺少优势。

而且,互联网企业产品层面的僵化与标准,让网师授课的灵活性屡屡受限,最终导致学习效果和用户体验不佳。此外,互联网企业的平台中心化思维,防止教培机构或独立网师导流而设置藩篱,网师与平台从共生变为博弈。

作为平台方,知乎会不会重蹈上述互联网大厂的覆辙尚且存疑。不过,内部资源竞争、现金奶牛业务更强话语权,几乎是所有大厂的潜规则。教育平台作为一个中短期难以盈利的项目,能否得到知乎的长期资源倾斜同样存疑。

而无论相比考证类培训机构还是技能培训机构,抑或是企业培训机构,知乎并没有特别优势。要知道,教培机构通常都拥有专业的教研、教学和服务团队,且都有一定的口碑积累和品牌优势。

更重要的是,教资等考试类培训,学员学习的目标是通过考试、获取证书,而IT等技能类培训,学员学习的目标是掌握技能并成功就业。显然,相比考试培训,技能培训更强调线下实操且服务链条更长。

换言之,技能培训若采用纯线上教学模式是很难保证学习效果的,进而影响到学员就业。也因此,很多消费者不会选购纯线上技能培训课程。

另需指出的是,与K12教育不同,职业教育更像是一锤子买卖。换句话说,学员考过/就业与否通常都不会在机构或平台续费。

“一锤子买卖”问题若无法得到有效解决,知乎等职业教育玩家将需要持续拉新。

综上,职业教育生意并没有想象中那般好做。

3、商业化困境

「子弹财观」认为,知乎当前所面临的问题远不止于职业教育发展的不确定性,商业化困境才是头号难题。

首先,知乎的营收增速在逐季放缓。根据知乎往期财报,最近7个财季(2021年Q1-2022年Q3),其营收增速依次为154.14%、144.22%、115.13%、96.08%、55.38%、30.95%和10.71%。

具体来看,知乎的广告营收增速正逐季趋缓。财报显示,在过去的7个财季(2021年Q1-2022年Q3)里,知乎广告营收增速分别为70.14%、48.42%、38.94%、18.36%、1.68%、-4.31%和-38.74%。

其次,知乎的商业内容解决方案的营收增速也在下滑。根据财报,最近7个财季(2021年Q1-2022年Q3),知乎的商业内容解决方案营收增速依次为10881.82%、1533.07%、511.87%、380.13%、87.75%、15.96%和-4.74%。

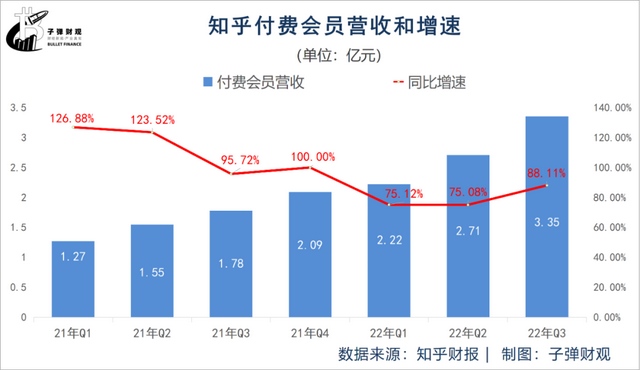

再则,知乎的付费会员营收增速呈总体趋缓之势。财报显示,在过去的7个财季(2021年Q1-2022年Q3)里,知乎的付费会员营收增速分别为126.88%、123.52%、95.72%、100.00%、75.12%、75.08%和88.11%。

最后,知乎的毛利率也呈总体下滑的势头。根据已公开的财报,最近8个财季(2020年Q4-2022年Q3),知乎的毛利率分别为64.1%、57.0%、59.0%、51.6%、47.1%、45.1%、47.8%和48.7%。

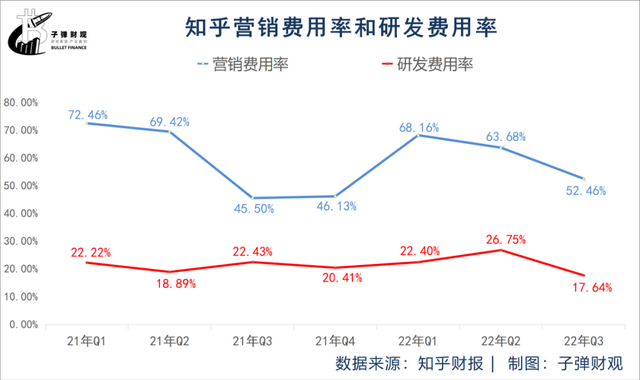

除了毛利率整体走低以外,知乎“重营销轻研发”的顽疾仍在。

财报显示,在过去的7个财季(2021年Q1-2022年Q3)里,知乎的营销费用率(营销费用率=营销费用/营收*100%)一直位于研发费用率(研发费用率=研发费用/营收*100%)之上,差距最大出现在2021年Q2,高达50.53%;差距最小发生在2021年Q3,为23.07%。

值得关注的是,知乎的月活表现并不乐观。根据最新财报,2022年第三季度知乎的平均月活跃用户数为0.97亿人,同比下降4.2%,环比下降8.4%。

而这也是知乎自2021年以来首次出现月活同比环比双下滑的情况。知乎往期财报显示,此前6个财季(2021年Q1-2022年Q2),其平均月活跃用户数同比增速均为正值,分别为37.7%、46.2%、40.1%、36.4%、19.4%和12.3%。

此外,知乎正陷入口碑信誉下滑的尴尬境地。「子弹财观」注意到,在黑猫投诉平台上,涉及知乎的投诉合计高达4302条,而网友们对知乎的投诉主要为自动续费、客服服务差、提前取消会员资格及不退款等。

最关键的是,目前知乎需要思考如何摆脱“编乎”的负面标签。

2023年1月11日,知乎问题“大家觉得江西的女生怎么样?”下,一条“前女友要求1888万彩礼”的回答引发人们对江西天价彩礼的广泛讨论。

随后,当地政府就此事回复媒体称,根据核查,初步判断该文章内容系杜撰,当地彩礼上百万的都极少。很快,该回答就被作者在1月12日修改为致歉声明并承认了杜撰事实。1月13日,知乎小管家发公告说明事由并对该用户帐号永久封禁。

实际上,知乎并非首次因平台上编造的故事被外界广泛关注。

据「子弹财观」了解,从2015年开始,一名叫“海贼-王路飞”的知乎用户在知乎开启了自己的胡编乱造之路,两年时间内他活跃在244个问题之下扮演着不同的角色,分别是瘾君子、民警、高考状元等,还卖过军火、挖过灵芝等。

2017年初,有网友注意到这名神奇大V,迅速在互联网引发热议。因前后发言矛盾,“海贼-王路飞”最终被知乎小管家永久封禁。

自此以后,“知乎,分享你新编的故事”成为一句围绕知乎经常出现的调侃。

而知乎要想甩掉“编乎”的负面标签并不容易。毕竟,更简单、更有趣、更猎奇的内容天然吸引大众流量。对于正面临商业化难题的知乎来说,自然不想错过这类高流量。

在业绩下滑、商业化困境和负面舆情的影响下,知乎的股价呈现出“跌跌不休”的状态。

据「子弹财观」了解,2021年6月30日,知乎的股价达到13.85美元,创下历史最高纪录。此后,其股价开始震荡回落。

截至美东时间2023年1月18日收盘,知乎股价报1.59美元/股,较历史最高点已跌近9成,达到88.52%,总市值仅剩10.21亿美元。

4、结语

早期的知乎采用严格的邀请制,首批用户包括李开复、徐小平、雷军等业界大佬,他们的入驻让知乎声名远扬并迅速在中文互联网论坛中占得一席之地。

同时,作为“知识第一股”,周源领导下的知乎也曾迎来高光时刻。

但知乎逐季放缓的营收增速、一直难止的亏损以及日渐坍塌的口碑,不禁令外界对其未来发展前景感到担忧。

对于周源来说,知乎能否焕发“第二春”,关键在于他能否带领团队破解上述难题。否则,用户和投资者对知乎的耐心或将很快被耗尽。

美编 | 倩倩

评论