文|科技新知 樟稻

编辑|伊页

宁德时代,一个国内外新能源车企都绕不过的名字。近期公布了2022年度业绩预告,首次实现单季度盈利破百亿,更让其饱受市场热议。

财务数据上的成绩,离不开宁德时代多年来的锂电池布局。公开信息显示,公司目前已拥有13座锂电池生产基地。但随着生产规模持续扩张,一些问题也逐渐被暴露出来。

宁德时代首席制造官、工程制造体系总裁倪军,曾披露了锂电制造面临的挑战:包括生产过程复杂、材料尺度跨度巨大、安全性要求以及质量一致性要求高、性能不断提升、成本压力大等等。

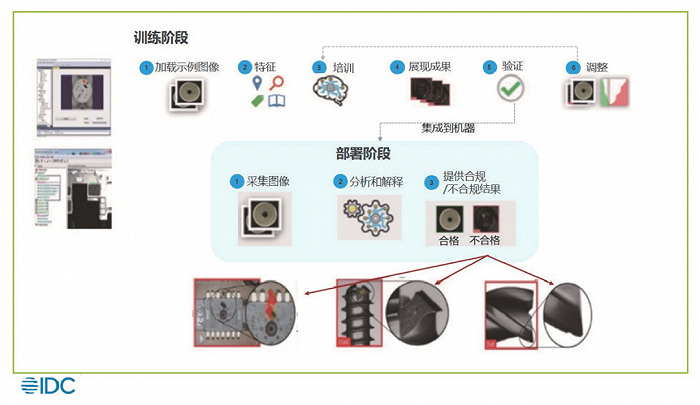

拿最核心的生产过程来说。一般而言,锂电池的生产工艺分为前段工序(极片制造)、中段工序(电芯合成)、后段工序(化成封装)。

在前段工序及中段卷绕中,由于支持高速在线生产,每道工序生产完后,人眼无法检测,因此必须使用自动化设备智能质检;而在中段、后段工序及包装段工序,行业早期采用人工肉眼检测,如今则面临人员招聘和培训流程长、人工检测不稳定性等问题。

为了满足锂离子电池对于安全性能的高要求,宁德时代将工业AI质检技术,引入到动力电池若干工序中的安全判断环节,通过运用AI分析综合判定产品的质检结果,提高生产效率。

这不是孤例。随着数字化时代的到来,传统人工检测方式已经越来越难以适应企业数字化的发展诉求,更加精确稳定的工业AI质检解决方案,正在加速融入制造业产品的生产流程中。

根据国际数据公司IDC于发布的《中国AI赋能的工业质检解决方案市场分析,2022》报告显示:工业AI质检已经从前几年的试点应用,走向规模化复制推广。其中通信和电子制造、汽车及零部件、消费品和原材料4个行业,是目前工业AI质检的主要应用行业,合计占据了91.5%的市场空间。

而随着该场景吸引了各类厂商进入,本就不大的市场也变得拥挤起来。

产业的双向奔赴

工业制造业是一个国家综合实力的典型代表。我国是全球制造业第一大国,拥有41个工业大类、207个工业中类、666个工业小类,是全球唯一拥有联合国产业分类中所列全部工业门类的国家。

但同时,国内制造业向高端化、智能化和绿色化转型仍然任重道远。特别是考虑到生产过程中,零部件产品种类众多、数量庞大、更新迭代快,对外观检测准确性、灵活性、成本管控等有较高要求,工业质检成为必不可少的环节。

传统的工业质检,主要是以人工质检为主。即主要依靠人力,需要质检员具备敏锐的视力以及丰富的经验,才能检测出缺陷的类型。

这种模式存在十分明显的弊端。目前制造企业普遍存在招工难、留人难的问题。而质检是一项辛苦又需要技术基础的工作,质检员工缺口很大。此外,检测速度也存在局限性,并且存在肉眼损伤、疲劳等影响而出现人为判断误差的隐患。

“人工质检是用人最多的地方,且面临明显问题。一方面,工作时间长且枯燥,人工拿着产品360度旋转找缺陷,每件检查时间长达1分钟,工作人员容易疲劳。另一方面,订单变动时无法准确适配人员,人力成本不断拉高,质检高峰期用人数量超过1500人。”上海富驰高科自动化总监邓声志曾公开表示。

在此基础上,基于传统机器视觉算法的质检方式被广泛应用。通过机器视觉,通常能处理容易提取、容易量化的特征,如颜色、面积、圆度、矩形度,角度、长度等。其原理为基于目标特征在图像中存在与否、多个目标特征之间的距离的数值进行逻辑判断来完成视觉任务。

这种方法虽替代了人力,能够满足有比较明确特征的检测或测量需求,在处理一致且制造精良的部件时能够可靠运行。但随着缺陷库的增大,算法也会变得越来越有挑战性。

不仅如此,在生产换线、工艺升级过程中,无法迭代学习;新缺陷、新特征需要新设计,经常需要人工去调整各项参数,算法开发调试效率低、周期长,有着明显的瓶颈。

在此背景下,基于AI算法的视觉缺陷检测,既实现了对随机缺陷的识别和检测,又拓展了传统机器视觉的应用范围,受到业内的广泛关注。

当前,市场在AI赋能的工业质检软件和解决方案产品形态主要提供的是软件/平台、检测装备、面向具体业务场景的定制检测系统等。从某种程度上看,这也是AI质检服务商和行业厂商的双向选择。

从行业厂商这一侧来看,IDC 中国人工智能高级分析师程荫认为,在AI赋能的工业质检场景落地过程中,因为工厂的业务、技术负责人可以根据缺陷识别的准确率、误检率,降低企业内部人力成本的数量、训练并识别缺陷的时效性来衡量这一场景的业务结果,所以AI工业质检场景因ROI清晰已在工业企业大量尝试,成为工业智能领域较为成熟的应用。

而对AI质检服务商,一个能落地和规模化的场景的重要性无需赘述。

国金证券研报曾指出,AI企业在资本市场遇冷,主要与市场前期预期过高及行业发展遭遇瓶颈有关。深度算法迟迟未见突破,实战落地场景分散,产品标准化程度低,人力成本高,道德伦理方面亦有挑战等原因,使得AI算法公司的商业模式和变现能力受到挑战。

因缘际会之下,双方在推动AI质检场景落地上愈发达成共识。

云厂商独占鳌头

目前,已经有各类厂商凭借自身基础优势进入AI质检市场。尤其是软件和解决方案领域,云厂商、AI创企、传统机器视觉企业、工业互联网平台企业等,都纷纷在AI视觉质检领域积极布局。

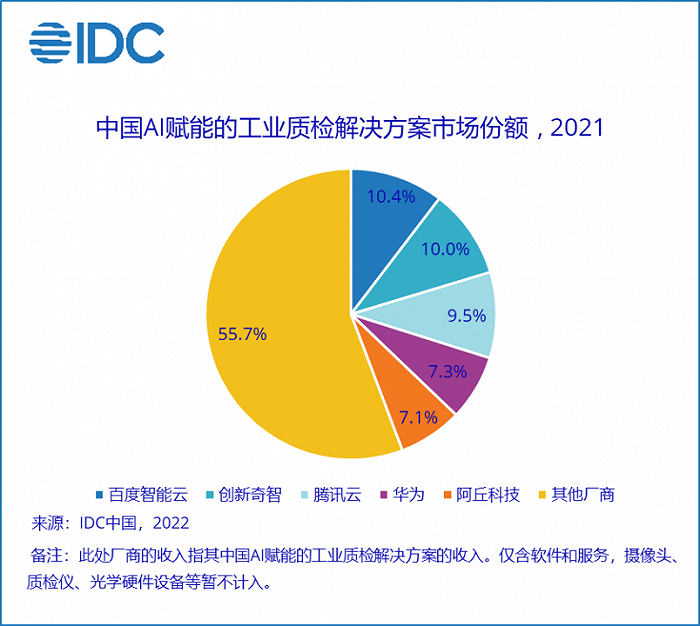

IDC的报告显示:AI质检市场份额上,2021年前五大主要厂商的市场份额达到了44.3%,主要集中在百度智能云、创新奇智、腾讯云、华为、阿丘科技等厂商,其中百度智能云更是连续三年排名第一,持续领跑中国AI工业质检市场。

可以看到,云厂商是AI工业质检软件和解决方案市场当中的主力。某种程度上,云厂商已经在工业质检平台、算法研发以及数据积累上具备一定的优势,积累了AI工业视觉落地的know-how。

而之所以能独占鳌头,与它们的入局节点和战略部署有关。

拿百度来说。早在2017年百度云智峰会现场,北京首钢自动化信息技术有限公司的10000张钢材照片,通过百度智能云发布的ABC一体机检测钢材瑕疵,整体缺陷识别分类准确率达到99%以上,与人工专业检测结果十分接近,这是百度在AI质检领域的最早尝试。

眼下,百度的工业AI质检解决方案深耕汽车整车及零部件和以化纤、钢铁为代表的原材料等15个规模化行业,已覆盖一百多个场景,服务了首钢、宝武、恒逸、一汽等企业。

和百度一样对AI质检格外上心的云厂商,同样包括腾讯云。现阶段,在工业AI质检场景上,腾讯云已经与宁德时代、上海富驰高科等标杆客户达成合作,并可以实现规模化复制。

2022年末,工信部国家工业信息安全发展研究中心围绕智能研发、边缘计算、智能生产、智能运营、数智供应链、数字新基建等重点方向,面向社会征集价值效益明显、可示范推广的优秀案例与示范项目。作为腾讯云的智能产品之一,其工业 AI 质检案例成功脱颖而出,成为唯一入选项目名单的互联网科技企业案例。

对于百度和腾讯而言,AI质检解决方案的关键之处,在于对集团云业务的赋能。

近几年,云计算行业的增长动力正在从互联网客户向传统企业切换。经过数年的高速发展,国内互联网用户渗透率已经超过70%,这意味着在没有技术创新的刺激下,用户流量将逐步趋于平稳。与之相反,传统企业客户逐步成为上云主力。从北美市场的经验看到,随着数字化转型的持续推进,传统企业亦存在较为广阔的上云空间。

因此,可以看到互联网云厂商们纷纷在政务、工业、能源等领域持续拓展。据《经济观察网》报道,在非互联网行业腾讯云业务目前着重寻找能源行业、制造行业的机会,能源行业相对标准化一些,而制造行业比较复杂,但胜在业务场景多,在个别生产环节有望实现标准化且找到较大应用场景,例如AI质检。

这也更符合腾讯副总裁汤道生所强调的数字化的度量、优化,即腾讯产业互联网激活产业的核心概念——数字化才可以度量,有了可度量的数据才能进行优化。

当然,即便有着know-how,云厂商在推广产品上也需要花费不小的力气。根据腾讯云离职员工透露,“腾讯对制造与能源行业重点推广的是人工质检等产品,产品推广难度较大,售卖工厂执行软件较不现实,工业企业对云的需求较小,目前腾讯并未找到较好的突破点。”

写在最后

根据IDC数据显示,中长期来看,随着AI质检市场逐步分化和应用成熟度的提高,潜在的竞争将导致厂商格局发生变化,一些厂商会扩大优势,新的厂商也将逐步加入。

例如急于在安防之外找到新应用场景的商汤科技。2022年11月25日,第二届商汤科技数字能源智能制造生态合作伙伴大会上,商汤科技发布了一系列“AI智能质检”软硬件整体解决方案。

可想而知,在大量厂商涌入的情况下,工业AI质检总体竞争愈加激烈。据悉,在电子制造及新能源汽车动力电池等领域,AI质检厂商们已经展开激烈的价格战。

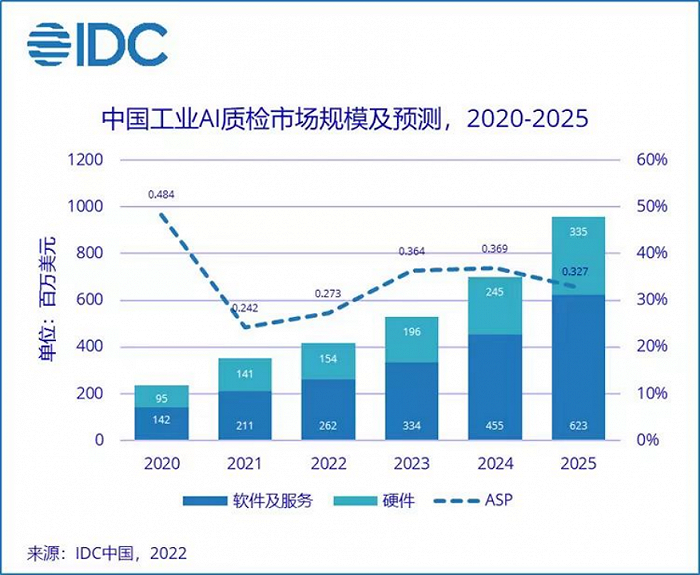

另一方面,工业AI质检在行业应用渗透率还处在较低水平,长期看仍有显著发展空间。IDC预计,2025年中国工业AI质检整体市场将达到9.58亿美元(约合人民币62亿元),2021-2025年CAGR为28.5%。

与此同时,如果考虑到现阶段中国工厂生产线上有超过200万产线质量及效率相关人员,年人力成本消耗1400亿元;也就是说,工业AI质检市场有着高达千亿元的市场空间,能否更好应对碎片化场景的挑战,成为厂商们不能忽视的新机遇。

参考资料:

中国工业互联网研究院《工业AI质检标准化研究报告(2022年)》

IDC《中国AI赋能的工业质检解决方案市场分析,2022》

评论