文|真探Alphaseeker 祖杨

风水轮流转。

过去的2022年,奈飞的中国同行们终于打破烧钱壁垒,摸索出一条通向盈利的确定性道路:提质减量的大背景下,爱奇艺连续三个季度实现运营盈利;据晚点报道,腾讯视频也首次实现盈利,全年收入超百亿元。

而反观爱优腾们的灯塔奈飞,经历了2022年连续两个季度用户增长“滑铁卢”,内容增长飞轮失灵,最新发布的Q4财报,也是“喜忧参半”:

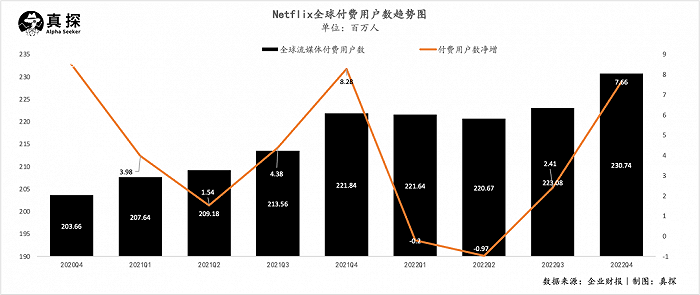

好消息是,全球付费用户数净增766万,远超公司预期的450万,增长数是三季度的三倍之多;

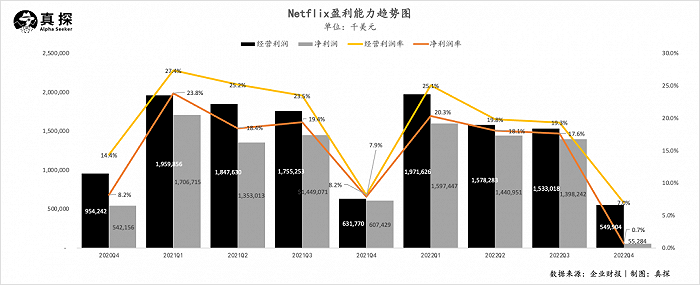

坏消息是,2022年Q4,奈飞营收为78.52亿元,同比增长1.9%,创下上市以来的增速新低;实现经营利润5.5亿美元,同比下降13%,经营利润率为7%,而去年同期为8%;实现净利润5528万美元,同比下降91%,净利润率为0.7%,去年同期为7.9%;每股收益0.12美元,低于去年第四季度的1.33美元。

盈利曾是国内流媒体平台所面临的困局,但如今爱优腾们渐入佳境,奈飞却深陷泥潭。过去单一的商业变现模式使得奈飞一直深耕优质内容去吸引用户、换回订阅收入增长,但如今用户增长红利已然见顶,内容投入成本又高企不下,因此不得不寻求其他的营收模式,那对奈飞来说,接下来的关注重心也要从关注用户转向关注盈利能力和可持续性。

流媒体是场考验耐力的超级长跑,增长不会无休止,商业模式也不是一恒不变,在短兵相接、你追我赶的大环境下,奈飞想要让“头部大哥”的位置坐久一点,显然还需要更多的招数。

打破用户数增长瓶颈

全球付费用户数增长是本季度财报为数不多的亮点。2022年奈飞经历了连续两个季度的用户数流失,三季度回血,用户增长241万,到了四季度,付费用户数达到766万,远超公司和华尔街预期。目前,奈飞全球付费用户数共计2.31亿。

分散到各个地区,四季度奈飞的“大本营”北美地区用户数增长回流,净新增91万,超过分析师预期的55万;欧洲、中东和非洲市场贡献了近一半的用户增长数,净新增320万,略低于去年同期的354万;拉美地区净新增176万,比去年同期的增长数多出了近100万;亚太地区是为数不多的持续保持增长的地区,且净新增基本稳定在100万以上。

显然亚太成为奈飞当下能突破增长瓶颈、找到确定性的地区,而韩国又是奈飞在亚洲最成功的市场,2022年奈飞明显加快了征战韩国市场的步伐,挖掘更多的潜在用户。

前段时间,奈飞公布了2022年度十大受欢迎非英语剧集,其中韩剧占到了三部,《僵尸校园》和《非常律师禹英禑》位列一二名,《社内相亲》位居第八名。奈飞韩国内容副总裁Don Kang对此表示:2022年有60%的平台用户消费了韩国内容,需求持续增长。

2022年末奈飞制作、宋慧乔主演的韩剧《黑暗荣耀》,成为了口碑热度兼具的爆款之一,烂番茄新鲜度高达96%,IMDb评分8.0,在国内超17万人打出了8.9的豆瓣评分。艾媒咨询创始人兼CEO张毅曾评价:“奈飞以往主要以欧美为主,《黑暗荣耀》不一样,这部剧在亚太地区的影响力特别明显,基本处于登顶状态。”

《黑暗荣耀》剧照

前有《鱿鱼游戏》后有《黑暗荣耀》,韩剧成为奈飞收割新用户的流量密码。复盘来看,奈飞的韩剧策略能成功得益于三点,一是基于已经得到成功经验的剧集做翻拍,以此提高爆款的命中率,《鱿鱼游戏》之前就有相似的巴西电视剧上线;二是深耕本土文化和观众审美,从故事剧情到演员筛选都“量身定制”做原创,《黑暗荣耀》的霸凌和复仇主题都戳中了亚洲观众的痛点;三则是巨资投入,去年三月份,负责Netflix韩国和亚洲地区内容的主管金敏英提到,从进入韩国市场至今,共投资了7700亿韩元的韩国内容资源。

虽然优质原创爆款内容是奈飞的优势,但如今全球流媒体市场竞争愈发激烈,用户对内容的忠诚尚未转化为对平台的忠诚。订阅服务数据供应商Antenna表示,四季度奈飞平均每月取消订阅数130万,2022年12月用户流失率达3.1%。所以奈飞当务之急是不仅要找到更多潜在用户换来增长,还需要挖掘存量用户的增量价值。

奈飞的招数之一是深耕优质内容IP来增加粘性。大力探索游戏市场,开启影游联动,提升用户的粘性,据了解2023年奈飞将与法国游戏大厂育碧合作推出《刺客信条》《勇敢的心》等影视IP的手游版本。在公司整体战略里,游戏也被拉高到和影视剧同等的位置上,奈飞CEO里德·哈斯廷斯在最近的访谈中就一直强调:“Netflix想要做的是出色的剧集、电影和游戏”。

招数之二则是开辟直播业务,2023年初奈飞将推出Chris Rock的直播脱口秀节目。其实像Disney+、Apple TV、Prime Video早早入局颁奖直播、体育赛事直播,此次奈飞选择以喜剧直播为切入点,做出了差异化。对奈飞来说,直播这种形式可以实时观看,拉高用户观看时长和粘性。

新收入模式:广告订阅+共享付费

原来奈飞的商业模式直线又简单:以好内容驱动付费、换来用户数和收入增长。但如今持续波动的外部形势下很难无限制投入内容成本,再加上流媒体用户增长瓶颈已现,奈飞的关注重心也在转型:从关注用户增长到关注整体营收。去年三季度财报发布后,奈飞强调,2023年起将不提供用户增长指引,“营收”会越来越成为公司健康增长的关键绩效指标。

“KPI”当前,奈飞也开始探索起广告模式来增加营收。去年11月,奈飞上线Basic With Ads(广告订阅计划),该计划平均每小时会有4-5分钟的广告,但每月的付费价格仅为6.99美元/月,低于无广告版本的9.99美元/月。

广告订阅计划的实施除了能够吸引想要低价观看内容的新用户,还能获得广告客户商的青睐,“会员+广告”的营收模式也一定程度上增加了确定性。对于目前广告计划的实施结果,奈飞在财报中提到,目前公司对会员体验、广告商价值、对业务增量的贡献等进展感到满意,用户参与度也和无广告计划的套餐效果一致,“我们认为较低的价格正在推动会员的增量。”

不过,在财报中,广告计划到底带来多少广告营收和会员增量尚不可知,且作为一项新业务,奈飞也提到对2023年业绩暂时不会有“重大贡献”。摩根大通分析师Doung Anmuth在财报前预测,奈飞围绕广告订阅模式进行的推广或营销有限,消费者的整体认知度很低,预计第四季度广告订阅模式带来25万的净增用户。

奈飞会员服务价格分级

广告订阅计划需要长期坚持才能看到效果,除此之外,奈飞还开辟了账号共享付费的营收模式来“救急”。

当前国内外流媒体用户共享账号的现象愈发常见,一人买单、亲戚朋友受用。据华尔街日报,有超过1亿的用户数在没有付费的情况下使用奈飞,他们共用家人或朋友的账号。

账号共享、一号多用的行为,对视频平台的会员数和营收增长产生了极大地影响,视频平台也针对此做出了各种举措来打击账号共享,比如国内的爱优腾芒规定用户的账号不得转让、出租、出借、售卖、分享,如果账号被多人使用,那么平台就会判定为异常登录或者账号存在被盗风险,继而暂停会员播放。前段时间,优酷限制了登录设备的措施还登上了微博热搜。

奈飞除了限制登录设备、打击账号共享之外,还开启了共享收费的策略——2023年起,如果用户向家庭以外的其他人共享账号,将会额外收取费用。据了解,奈飞已在部分拉美国家测试了密码共享的附加支付政策,会额外收取约3美元。奈飞也表示,这一新措施将尽早扩展到其他国家。

去年一年,全球流媒体市场陷入了巨大的变动和不确定性中,奈飞尤其“损失”惨重,会员持续流失,全球付费会员总数被迪士尼反超。不过经过了低谷般的2022年,无论是内部管理层还是外界资本市场,都对接下来的2023年给出了正向的指引:财报中,奈飞预计2023年的运营利润率会提高,并会产生持续的正年度自由现金流;华尔街也预计2023年奈飞将增加1400万用户数。

国内的爱优腾们已经见到了盈利的曙光,那对于还在摸索和探索中的奈飞,我们也不妨多给它一些信心与期待。

评论