文|青眼

突破5000亿营收大关后,宝洁近五年来Q2业绩首现营收和净利双下滑。

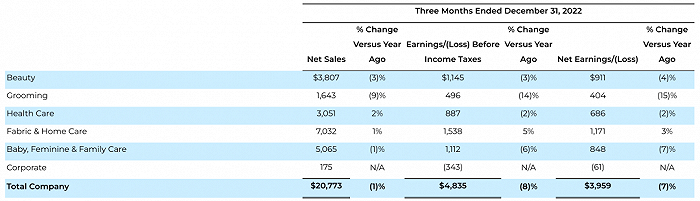

1月19日晚间,宝洁公布了2023财年第二季度(2022年10-12月)财报。报告期内,宝洁净销售额为207.73亿美元(约合人民币1409.65亿元),同比下滑1%;净利润为39.59亿美元(约合人民币268.66亿元),同比下滑7%。

根据宝洁此前公布的财报显示,2022财年(2021年7月-2022年6月)全年宝洁净销售额为801.87亿美元(约合人民币5432.91亿元),同比增长5%;净利润为147.93亿美元(约合人民币1002.27亿元),同比增长3%。

Q2净利润同比下降7%

据青眼梳理发现,纵观宝洁近5年来的Q2业绩,其首次出现营收和净利双下滑的局面。对此,宝洁在本次财报中表示,“不利的外汇对净销售额产生了6%的影响,排除外汇以及收购和资产剥离的影响,第二季度有机销售额增长了5%。”

值得一提的是,在充满不确定性挑战的2022年里,宝洁的业绩却突破历史新高。据宝洁公布的2022财年数据显示,2021年7月-2022年6月,其净销售额达5432.91亿元,同比增长5%;净利润为1002.27亿元,同比增长3%。

另外,虽然宝洁将2023财年第二季度净销售额下滑归咎为外汇及收购和资产剥离,但其在财报中表示,“有机销售额增长的重要推动因素为价格上涨,涨价给宝洁带来了10%的业绩增长,而积极的产品组合仅带来了1%的增长。”宝洁董事会主席、总裁兼首席执行官Jon Moeller也在财报中表示,“尽管成本和运营环境非常困难,宝洁在2023年第二季度仍取得了较为稳健的业绩。”

事实上,不只是宝洁,疫情以来不断上涨的原料、物流成本,叠加不稳定的通胀压力和国际环境,不少化妆品企业选择以涨价的方式来抵消成本上涨带来的负面影响,如雅诗兰黛等品牌已在2022年执行了多轮涨价计划,部分品牌涨幅达到了5%左右。2023年刚刚开年,兰蔻、娇兰、迪奥等品牌就宣布部分产品将执行新一轮涨价。

然而,通过涨价方式拉动业绩并非长久之计,价格的上涨也意味着企业可能面临产品销量的下滑。宝洁在本次财报中表示,涨价和积极的产品组合带来的部分增长,被出货量下滑6%所抵消,涨价带来的积极影响也在不断消退。

对于宝洁而言,提高各大产品组合对业绩的拉动作用才是稳健的发展之道。Jon Moeller在财报中称,宝洁当前仍然会坚持其综合战略,包括优势产品组合、先进的生产力、颠覆式的创新以及负责任的组织结构,这些才是宝洁面临近期挑战并实现平衡增长及创造价值的正确战略。

SK-II销量下滑,遭点名

事实上,总营收的下滑也直接反映在宝洁的产品表现中。其五大主要营收板块,有三大板块录得净销售额负增长,包括美容护肤、理容、婴幼儿及家庭护理。总体而言,各板块的涨价策略均拉动了销售额的增长,但也被销量下滑所抵消。

▍截自宝洁财报

具体来看,其第三大营收来源美容护肤板块2023财年第二季度净销售额下滑了3%,录得38.07亿美元(约合人民币258.34亿元)。护发产品的有机销售额虽然在价格的推动下实现了中个位数的增长,但以此引发的市场收缩、销量下滑也抵消了其增长。

此外,受益于创新驱动的销量增长和价格上涨,皮肤和个人护理的有机销售额实现了低个位数增长,但无法抵消新冠疫情带来的综合负面影响和SK-II销量的下滑。事实上,在宝洁2022财年财报中,SK-II在大中华区的销售已然下滑,美容护肤业务板块也因此受其拖累。

理容板块则录得下滑9%的最低增长,净销售额为16.43亿美元(约合人民币111.49亿元),有机销售额也仅与去年持平,其价格的上涨完全被销量下滑和市场反馈不佳的产品组合所抵消。

价格上涨所带来的市场收缩和出货量下滑,也同样影响着其它板块的表现。作为宝洁的第一大营收来源,织物和家庭护理部门产品总营收均被销量下滑所影响,净销售额仅增长1%至70.32亿美元(约合人民币477.19亿元),有机销售额则录得了8%的增长。

婴幼儿及家庭护理板块有机销售额与去年同期相比增长了4%,但净销售额仍录得1%的下滑至50.65亿美元(约合人民币343.71亿元)。其中,婴儿护理、女性护理和家庭护理产品销量均出现下滑。不难看出,过去的2022年也给宝洁带来了不小的市场挑战。

调高2023财年业绩预期

值得一提的是,宝洁的市场收缩不仅仅是表现在产品的销量上。就在2022年年末,宝洁于2018年收购的新西兰创新护肤品牌Snowberry关闭了其开设的天猫官方店铺。据了解,Snowberry于2019年进入中国市场,主打蓝铜胜肽精华。

彼时,其品牌负责人曾在接受媒体采访时表示,Snowberry在2020年已经超额实现了既定目标,实现了将近3000万元的销售额。宝洁对于该品牌的期待是,未来三年实现销售破亿。

然而,就在越来越多的品牌开始涉足蓝铜胜肽之时,Snowberry却因无法应对愈发激烈的市场竞争选择退场。对此有业内人士猜测,关停不受欢迎的品牌可能是宝洁及时止损的做法。

事实上,宝洁也意识到其产品经营存在的问题。在过去的很多年中,宝洁曾依靠大肆收购提高了企业营收,不过,近年来其品牌政策已经处于收缩状态,旗下持有的品牌也已经从170余个缩减至65个。虽然2021年宝洁也官宣了不少收购案,但2022年宝洁仅在年初官宣了一起收购——专注于益生菌护肤的高端护肤品牌Tula Skincare,这也是宝洁追赶当前“纯净美妆”的风口之举。

与此同时,宝洁在此前举行的投资者日活动上也透露了最新增长战略。Jon Moelle公开表示,未来没有计划依靠收购驱动增长,而较高的收购成本和卖家的高期望是阻碍收购的因素之一。宝洁未来的投资组合,将集中在增长更快、利润更高、日常使用的类别上。

虽然品牌矩阵在收缩,但宝洁的投资显然不会停止。就在2023年1月,宝洁方面就宣布将收购针对有色人种的护发品牌Mielle Organics,具体收购金额暂未公布,该品牌创始人强调这笔交易将增加产品的可用性,进一步扩大健康美发产品和服务,并获得更多的用户群体。由此可见,宝洁仍在通过收购新品牌探索新的增长点。

另从财报中也可以看出,虽然本报告期内录得了营收和净利双下滑,但宝洁对其未来发展仍充满信心。针对2023财年总销售额计划,宝洁表示将从此前的下降3%调整为下降1%;有机销售额则将从此前预期的增长3%-5%上调至4%-5%。

宝洁同时也强调,外汇预计对2023财年将造成5%的不利影响,不利的汇率叠加商品、材料成本、运费的上涨,将给宝洁带来约37亿美元(约合人民币251.08亿元)的不利影响,预计每股收益结果将接近2023财年指导范围的下限。

总体来看,宝洁近年来的业绩一直保持着稳健的发展状态,而其也在不断通过调整投资组合、产品市场策略等方式维持企业的良性增长,未来宝洁是否能继续保持业绩的持续正增长,还要看未来其产品策略是否能进一步适应市场的快速变化。

注:文内货币均已按当前汇率换算成人民币。

评论