记者|牛钰

刚刚过去的春节假期,返乡高峰再现,旅游、电影、餐饮等消费市场出现井喷式回暖。

在楼市方面,春节假期作为非购房旺季,总体成交依旧略显疲态。不过,部分城市新房、二手房市场热度出现小幅回升。

58安居客研究院统计数据显示,2023年春节期间(1月21日-1月27日,下同),一线城市新房找房热度较去年春节期间小幅下跌3%,新一线城市同比持平,二线城市则小幅上涨,涨幅为6.3%,合计新房找房热度同比上涨3.7%。

58安居客研究院院长张波分析称,在目前国家政策利好的大环境下,购房预期有所恢复,房地产市场有一定回暖迹象。其中二线城市购房政策持续放松后,返乡置业人群更倾向于在本省省会城市或近年崛起的“强二线”城市购房。

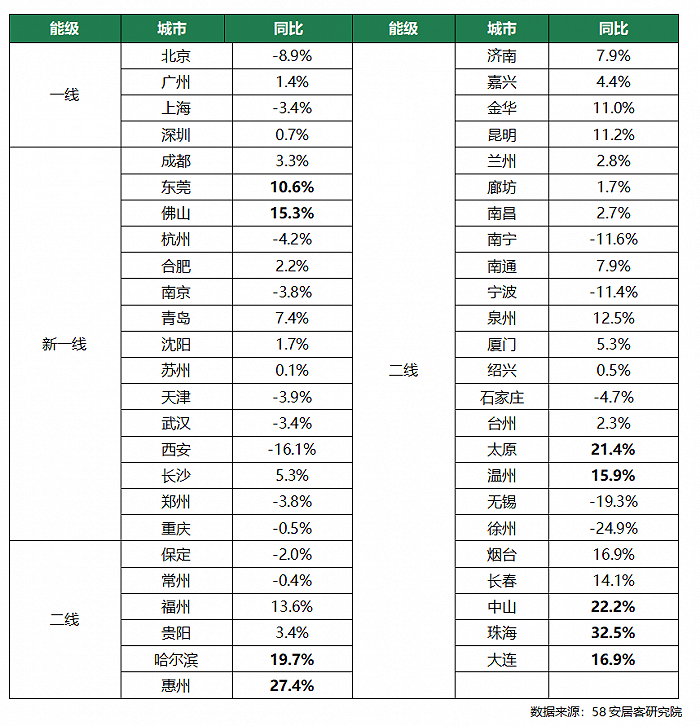

从数据来看,新一线城市中东莞、佛山找房热度同比涨幅最高,均在10%以上,这两个城市也在去年底全面放开了限购。二三线城市中惠州、哈尔滨、太原、中山、珠海、大连、温州等城市找房热度涨幅也较高,这些城市多为购房政策宽松,房贷利率较低的城市。

从中指研究院各地分析师调研的数据来看,春节期间线下新房项目到访量也有所回温,北京、杭州、成都、西安等多个重点城市项目平均到访量相比于去年春节有所提升,但购房者多保持观望,实际成交相对较少。

三四线城市靠返乡置业 “逆势翻红 ”

中指研究院数据显示,2023年春节期间,代表城市新房成交规模保持低位,较去年春节假期下降约21%,恢复至疫情前春节(2019年)的75%,仅部分城市在去年同期低基数下同比出现增长。

由于市场回温信号疲弱,房企推盘积极性较低,并未进行大规模加推。

据CRIC监测,除了青岛、长沙、梅州等少数城市在春节周供应量达2万平方米以上,多数城市均近乎于0供应。

若加上春节前一周,即1月14日-27日期间,40个重点城市新增供应量仅为306.9万平方米,较2021年同期下降了30%,与2020年和2019年同期对比,降幅也在45%左右。

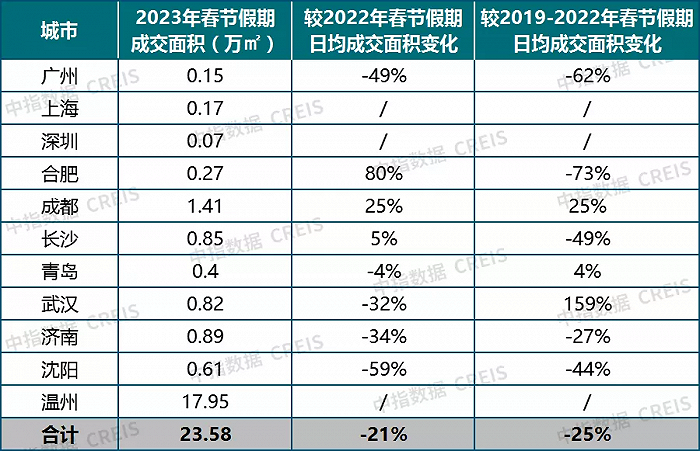

相对一线城市供应端的高位回落,合肥、福州、常州、六安、淮北、乐山、上饶等迎来一波供应小高峰,同比“翻番”。房企推盘积极性相对较高,尤其是六安、淮北、上饶等外出务工人员较多的城市,房企对疫情放开后的“返乡置业”保持着乐观预期。

从成交端来看,三四线城市的返乡置业有一定回升,28个三四线城市环比下降61%,但同比上涨13%,东南沿海城市如温州、东莞、中山、珠海等涨幅均超50%。

另外,一线城市购房需求相对坚挺,虽然春节期间新房成交量同比下降72%,但仍显著好于2021年、2019年同期。

二线城市的成交表现略显逊色,9个典型城市春节周成交仅为7.1万平方米,环比下降86%,同比降幅也达到了28%。仅青岛、南宁、兰州、合肥等少数城市同比增长,但除青岛外,与疫情前的2019年相比仍有一定差距。

“单看热点城市,无法获得今年春节楼市的全貌。” 广东省城乡规划院住房政策研究中心首席研究员李宇嘉对界面新闻表示,如果统计安徽、河南、湖南、湖北等劳务输出大省各地市新房交易量,可能会发现,这些内地低能级城市新房市场表现不错,或者一些楼盘可能会有不错的业绩,因为返乡人群带来了增量资金,其中既有过去2年被推迟的婚房,也有疫情感染高峰后给父母换房的需求。

二手房市场预期修复“北热南冷”

与新房市场相比,被视为“楼市晴雨表”的二手房市场则出现明显回暖。

据58安居客研究院统计数据显示,全国70城二手房春节期间日均需求热度相比1月出现明显上涨,合计上涨城市为56个,其中仅有9个二线城市和5个三线城市出现下跌,四个一线城市全面上涨。

不过二手房市场明显回暖的城市与新房市场有着区别。贝壳50城二手房带看量较2022年春节期间提升28%。成都、重庆二手房带看活跃度比去年春节分别提升1.5倍和1倍。珠三角重点城市市场启动之势也较为明显,惠州、东莞及佛山春节期间带看量较去年同期翻倍,深圳增幅也达86%。

从成交量看,今年贝壳重点50城二手房成交量比去年春节增加了57%。1月前27日成交水平已经基本接近去年12月全月,其中京津冀重点城市1月市场延续去年12月的回升态势。北京、廊坊、天津及石家庄已经超过去年12月全月成交水平,4城总体日均提升38%。

值得一提的是,据安居客数据显示,春节二手房市场的需求整体呈现出“北热南冷”的态势。

二线城市中,需求热度涨幅相比1月日均水平超过10%的城市都为北方城市,尤其是东北三省城市涨幅更是居前,长春、沈阳、哈尔滨这三个省会城市位列其中,其中大连以18%的涨幅位列二线城市第一。而西南城市却集体出现回调,如昆明、贵阳、成都等城市跌幅明显。

三线城市呈现出和二线城市相当的态势,春节期间日均需求热度会明显高于1月平均水平,尤其是东北低房价城市,如牡丹江,锦州、丹东等城市,这些城市二手房挂牌均价基本上在5000元/平方米上下。

58安居客研究院研究总监陆骑麟认为,造成这种差异的原因,是由于防疫政策的调整,促使近几年都未回家的人群返乡比例增长,带动一部分需求的落地。并且北方城市近两年房价调整幅度也是相对较大,楼市政策也相对宽松,从而促发在高房价城市工作的返乡人群需求释放。

贝壳研究院指出,春节期间的楼市表现再次反映了“大国大城”的特点。大国大城意味着我们的市场体量巨大,也意味着城市之间、人群之间存在较大的差异。目前,刚需群体的预期最弱,但改善型需求预期相对较强。

中指研究院指数事业部市场研究总监陈文静认为,短期来看,供需两端政策将继续加快落实,一二线城市住房需求旺盛,有望率先迎来市场复苏,楼市“小阳春”或将在少数城市出现,但对于大部分城市而言,经济环境以及房价预期仍较弱,市场修复需要更长时间。

评论