记者|梁怡

继派能科技于2020年底上市,又一户用储能龙头进军资本市场。

近日,沃太能源股份有限公司(简称“沃太能源”)提交科创板上市申请,公司产品包括户用储能系统及部件和工商业储能系统及部件,其中户用储能占收入的比重达到80%以上。

2021年,沃太能源的业绩大幅提升,收入达到8.04亿元,净利润5658.58万元,打破未分配利润为负的局面,同年公司也迎来多家资本的青睐,包括明星机构高瓴。而锂电池龙头厂商亿纬锂能更是在2016年便入股了公司,同时于2020年9月再度增持,但双方之间的关联交易还有更多信息等待披露。

此外,由于原材料电芯需要外采,沃太能源的成本控制压力较大,导致毛利率低于产业链一体的派能科技。

高瓴两度加持

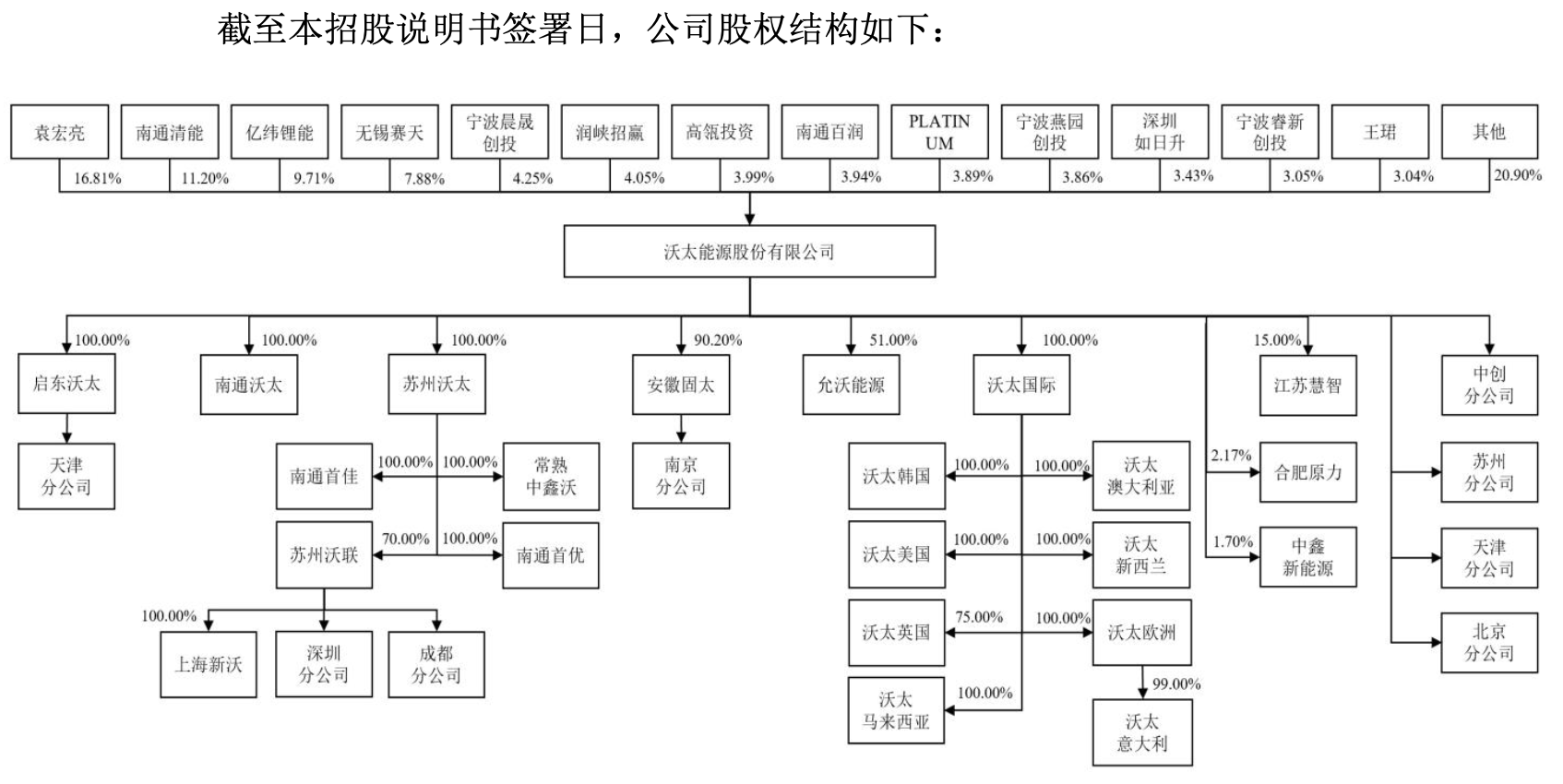

IPO前,实控人袁宏亮直接持有公司16.8057%的股权,其作为南通清能、南通千泓和南通万泽的执行事务合伙人,通过三个持股平台间接控制公司15.2399%的股权,因此合计控制沃太能源32.0456%的股权。

不难看出,沃太能源备受资本青睐,尤为关注的是浮现高瓴的身影。

天眼查显示,高瓴投资全称珠海高瓴兰恒股权投资合伙企业(有限合伙),于2021年2月1日成立,出资额为5769.3万元,实控人疑似张海燕,而据公开报道,张海燕曾出现在高瓴通过珠海明骏受让格力电器15%股权的过程,外界普遍认为,张海燕背后实际站着高瓴创始人张磊。

2021年2月18日,沃太能源注册资本由1465.4487万元人增加至1493.8351万元,由高瓴投资以货币形式出资2000万元认缴28.3864万元注册资本,价格70.46元/出资额,持股比例到达1.90%,对应估值约10.53亿元。

随后2021年5月沃太能源进行股改,公司股本由1493.84万股增加至8181.00万股,其中高瓴投资持股1,554,583股。

2021年6月,沃太能源股本由8181.0000万元增加至8563.4013万元,由高瓴投资、PLATINUM和润峡招赢以货币形式出资。其中,高瓴投资出资3750万元认缴203.4049万元股本,价格为18.45元/股。

目前,高瓴持有沃太能源3,588,632股,占比达到3.99%。

而根据最后一轮外部股东融资,沃太能源的估值在30亿元,而2月初高瓴入股时公司估值仅10亿元,不足一年涨幅约3倍。而此次IPO,公司拟募资10亿元,占发行后总股本的比例不低于25%。

估值的提升与业绩大涨相关,报告期内(2019年-2021年以及2022年上半年),沃太能源的收入分别为2.48亿元、3.70亿元、8.04亿元以及6.86亿元,净利润分别为1004.20万元、3013.82万元、5658.58万元,4876.13万元,其中2021年收入同比增长117.3%。

事实上,除了高瓴投资,加仓的股东不在少数,还包括宁波燕园创投、亿纬锂能、PLATINUM和润峡招赢。

大股东也是大供应商

另一个值得关注的股东自然便是亿纬锂能。IPO前,亿纬锂能持有沃太能源8,737,517股,占比9.71%,是公司第三大股东。但值得关注的是,亿纬锂能也是报告期内公司的第一大供应商,因此双方的合作也构成了关联交易。

沃太能源向亿纬锂能及其子公司采购电芯及少量电气件、线束作为原材料,报告期内采购金额总额整体上涨,分别为7361.98万元、6243.91万元、1.82亿元和2.77亿元,占采购总额的比例分别为33.63%、26.28%、25.77%和34.20%,

公司解释道,一方面,电芯为公司储能系统产品的主要原材料,报告期内随着公司销售规模快速扩大,采购金额也逐步提升;另一方面,亿纬锂能为全球领先的锂电池生产厂商及知名上市公司,公司自2016年以来与亿纬锂能建立了长期稳定的合作关系,稳定的供应商对公司产品质量提供了较强的保障,公司亦加大相关采购。

事实上,IPO公司的关联交易一向是监管层关注的重点,尤其是关注关联方之间的交易价格与第三方的差异情况,是否公允,是否存在利益输送等。

而沃太能源在招股书仅仅说到,“公司与亿纬锂能及其子公司的交易价格系根据市场情况经双方协商确定”,但具体的交易价格及与第三方的对比仍然不得而知。

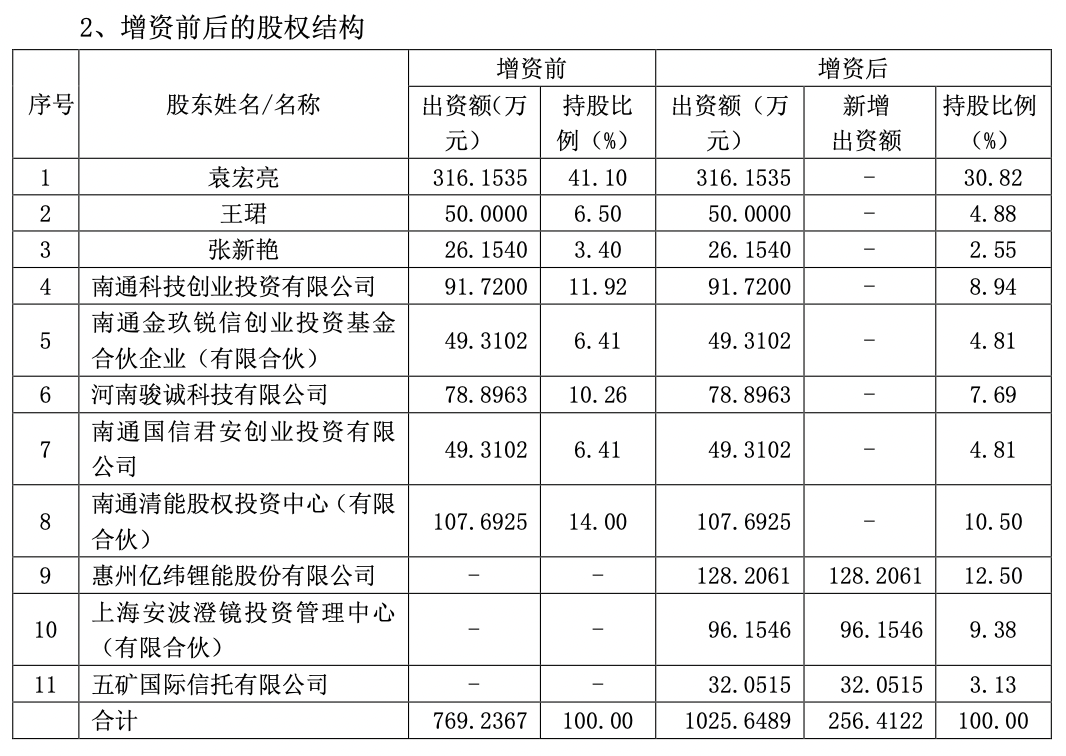

界面新闻记者注意到,就在合作当年即2016年,亿纬锂能便投资入股了沃太能源。

亿纬锂能的公告显示,2016年4月12日,沃太能源拟增加注册资本256.4122万元,融资4000万元人民币,投前估值1.2亿元。其中亿纬锂能出资2000万元,认缴新增注册资本128.2061万元,持有公司12.5%的股权。

亿纬锂能表示,本次投资沃太能源是公司向储能市场下游产业链的延伸,有利于结合双方的技术与市场优势,在完善行业解决方案、提高产品质量水平等方面起到积极效果。

界面新闻记者注意到,与亿纬锂能同时入股的两名股东均选择清仓退出,其中五矿信托退出时间不详,但是安波澄镜于2020年11月将其持有的96.1546出资额以合计5000万元转让,而当时入股价格仅1500万元,套现3500万元。

另外,2020年9月,亿纬锂能再度加仓,出资1000万元认缴31.3393万元注册资本,合计认缴出资额159.5454万元。

2015年末,沃太能源的净资产1243.47万元,营业收入为1473.88万元,净亏损749.54万元。而2021年末,公司的收入8.04亿元,净利润5658.58万元,最后一轮估值达到30亿元。

成本压力

无论是明星资本,还是上市公司,沃太能源受到资本青睐与其所处户用电化学储能赛道的景气度以及市场竞争力有关。

电化学储能是指通过介质或设备利用化学或物理的方法把电力存储起来,并在需要时再进行释放,主要由电池模组、逆变器、BMS、EMS 和其他配件构成,可用于电力系统的各个环节,包括发电侧、电网侧和用户侧。

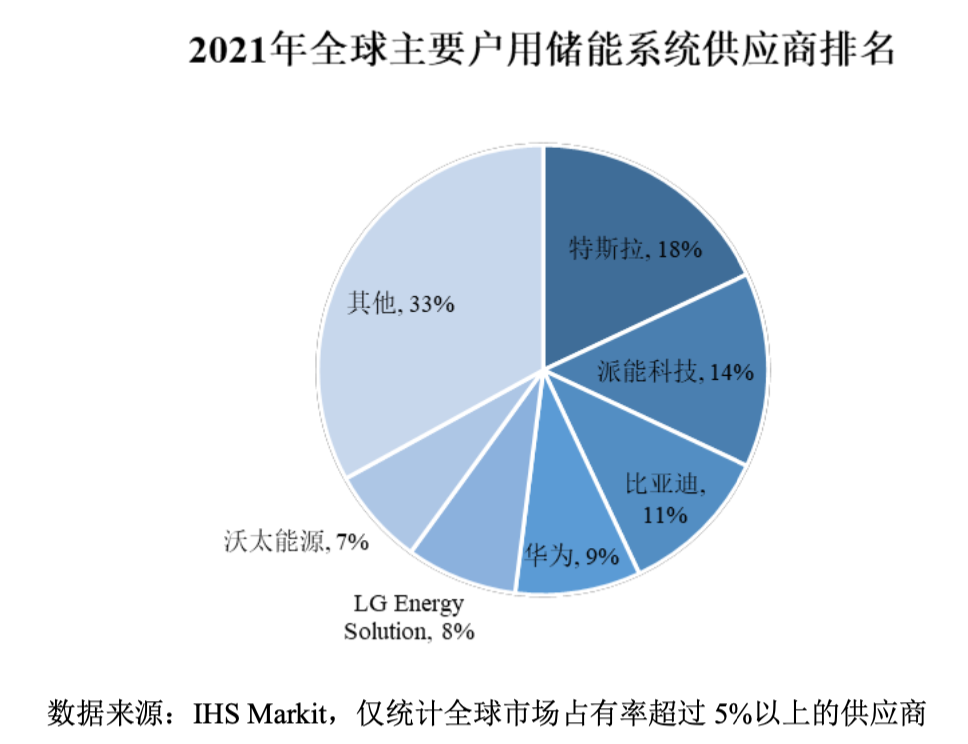

户用储能系统及部件是沃太能源的核心产品,根据全球知名市场调研公司IHS Markit(埃信华迈)的数据统计,2021年在户用储能领域,沃太能源排名中国第四、全球第六。

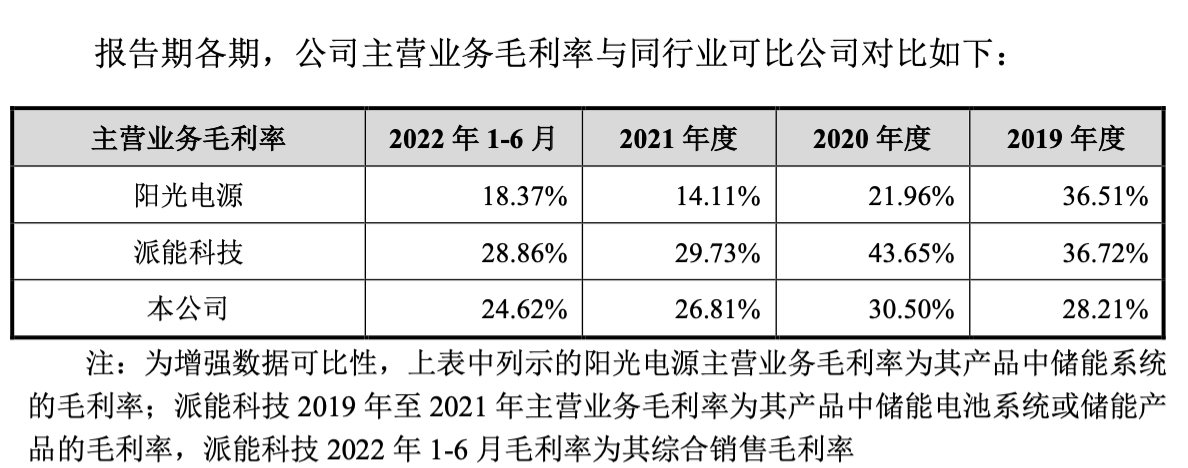

但相比龙头派能科技,除了下游应用领域的局限性,沃太能源欠缺的是产业链优势。

目前锂电池储能是电化学储能的主流,电芯成本占比约40-50%,明显看到,报告期内,沃太能源的主营业务毛利率低于派能科技,主要系派能科技垂直整合产业链,涉及磷酸铁锂电芯、模组的研发和生产,而沃太能源的电芯来自于外采。

因此,即便是收入规模上去了,沃太能源的盈利空间却没跟上步伐。

近年来,电化学储能在储能领域占比逐年提升。根据CNESA的相关统计,锂离子电池为代表的电化学储能实现了飞速发展。2021年锂离子电池储能项目新增装机规模达到9.9GW,是2020年的两倍以上。2017-2021年,锂离子电池储能累计装机规模从2.2GW迅速上涨至23GW,年复合增长率高达79.65%。

而本次公司的募资也主要用于扩产,因此,市场高景气度之下,在“蛋糕”做大时,沃太能源更需要思考如何做细。

评论