文|化妆品财经在线CBO

2023年1月17日,国家统计局发布的社会消费品零售数据显示,2022年社会消费品零售总额439733亿元,比上年下降0.2%。其中12月份,社会消费品零售总额40542亿元,同比下降1.8%。

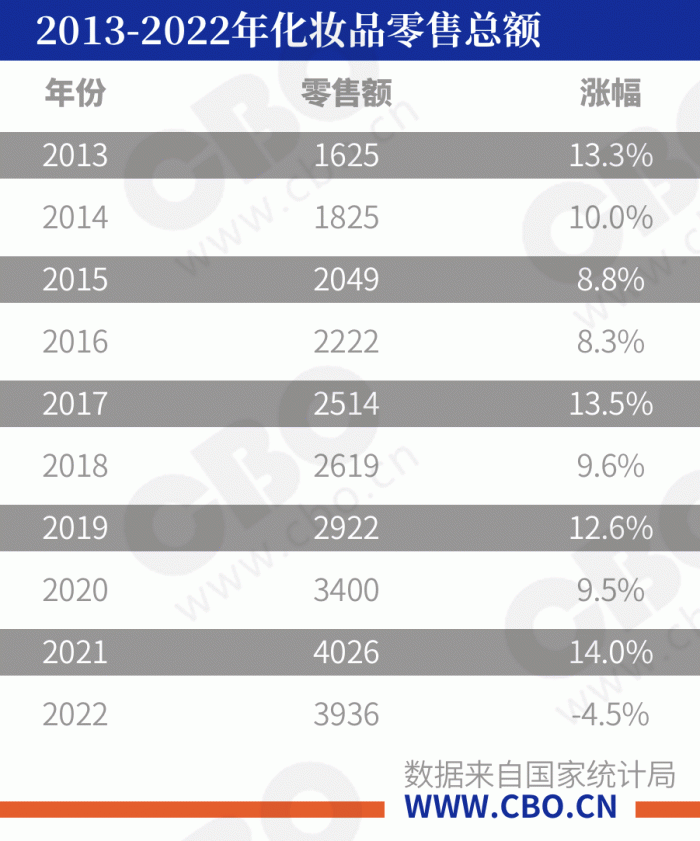

在划分的18大类别中,化妆品2022年零售总额为3936亿元,比上年下降4.5%,其中12月份零售数据为290亿元,同比下滑19.3%。

01、化妆品成去年12月份下滑最大类别

对比近几年的化妆品零售数据可以发现,在2019年时候,化妆品零售额是2992亿元。到2020年,化妆品零售额已经突破3000亿大关,达到3400亿元。2021年,化妆品零售额一举突破4000亿,达到4026亿元,今年却再度跌破4000亿元。

从3000亿到4000亿的盘子,化妆品行业只用了一年的时间。根据国盛证券发布的研报预计,仅化妆品核心消费人群(15-59岁城镇女性群体)的消费规模将于2025年达6531亿元,未来5年年复合增速为15.2%。

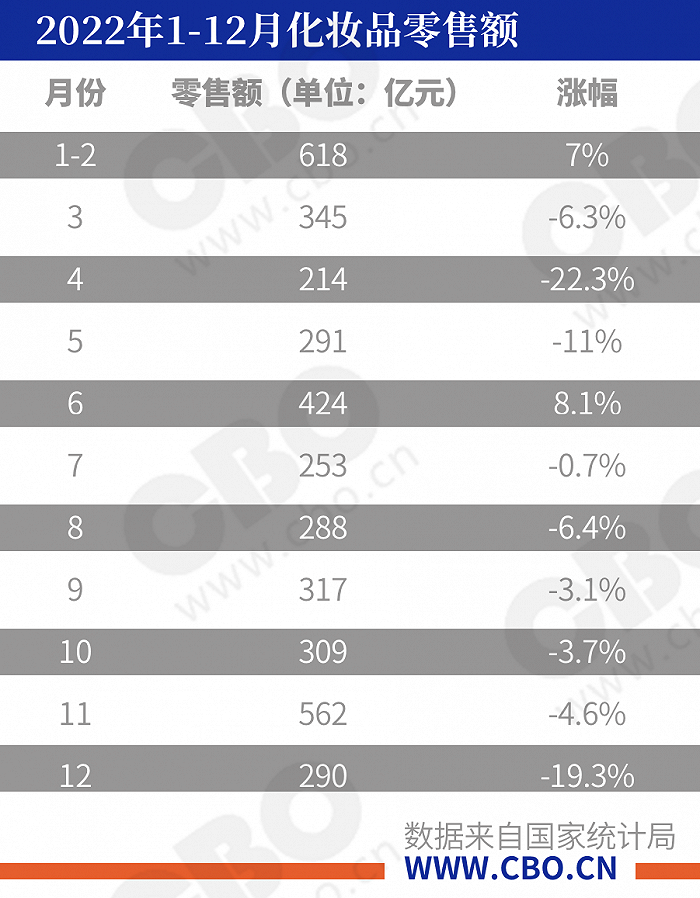

今年自1-2月份以来,化妆品零售数据就一直呈下滑趋势,对比上一年的数据,除了8月份增幅为8.1%之外,其他月份均为负增长,其中4月份跌幅高达-22.3%。

11月份,在电商大促的加持下,即使单月零售总额为562亿元,仍然同比下滑4.6%,这也是11月份化妆品零售总额同比增长率5年来首次为负。

事实上,疫情发生之后对各行业的影响,已经不单单反映在数据上面,而是形成了一系列的连锁反应。从上游原料,到供应链、生产,以及下游的终端市场,都被无情地影响着。化妆品线下关店,美妆品牌闭店的新闻,屡见报端。据不完全统计,去年线下关闭的化妆品店铺或超过1万家。

从统计局公布的18大类别看,化妆品类别12月份下滑幅度最高,同比下跌19.3%,原高于大盘的-1.8%增长,而全年化妆品类别的-4.5%增长,也远高于大盘的-0.2%。

02、渠道分流,淘系多品牌业绩下滑

据统计局数据,全国网上零售额137853亿元,比上年增长4.0%。其中,实物商品网上零售额119642亿元,增长6.2%,占社会消费品零售总额的比重为27.2%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长16.1%、3.5%、5.7%。

虽然网上零售总体呈现增长,但是在化妆品类别,12月份的数据却不尽如意,从淘系数据看,受疫情影响,淘系线上化妆品销售整体波动,护肤、彩妆12月销售额同比下滑-22%、-35%。

在国际品牌方面,宝洁、雅诗兰黛、资生堂12月淘系销售额同比下降10.72%、33.05%、15.25%,分别达12.01亿元、9.00亿元、5.97亿元。欧莱雅凭借较强产品竞争力实现逆势增长,淘系收入同比增长53.19%,达到16.31亿元。

国内品牌方面,珀莱雅销售3.32亿元,同比下降2.49%。贝泰妮销售1.01亿元,同比下滑28.58%。贝泰妮旗下主品牌薇诺娜12月销售9671万元,同比下降30.85%。华熙生物旗下主要品牌夸迪、米蓓尔、肌活、润百颜四个品牌12月销售额分别为4370万元、1971万元、1575万元、4346万元,同比下滑14.10%、30.20%、29.96%、39.35%。

值得一提的是,在品牌普遍出现下滑的12月份,上海家化旗下品牌典萃表现突出,典萃12月销售额同比增长168.51%。珀莱雅旗下品牌彩棠也表现亮眼,12月销售大幅同增34.88%。

有分析认为,淘系化妆品数据下滑,与整个淘系电商的流量下滑不无关系。分流主要体现在以下几个方面:一是受快抖两大短视频平台的直播电商影响;二是疫情让很多依靠社交的平台崛起,部分商品通过社交媒体进行销售;三是化妆品集合店崛起,给年轻消费者提供了更多购物场所选择。

随着疫情后零售环境的恢复,预计淘系线上化妆品销售有望企稳回升。重点公司主品牌淘系零售波动,优质新品牌表现较好。展望未来,化妆品龙头公司需具备渠道和产品多方面优势,在疫情后周期零售环境恢复背景下,淘系线上销售情况有望企稳回升。

03、线下回暖,行业曙光可期

在统计局发布的数据中,按零售业态看,2022年限额以上零售业单位中的超市、便利店、专业店、专卖店零售额比上年分别增长3.0%、3.7%、3.5%、0.2%,百货店下降9.3%。

不难发现,百货店下滑的最快,这也是疫情之下,商场消费者减少的重要影响所致。不过,明年开始,这种情况将会好转。

2022年12月底到如今1月,随着对疫情的管控逐步解除,多个旅游城市开始火爆,出现了“一个月赚到三年钱”的现象,这意味着在今年,线下市场将重新回暖,这对于国内的10万+美妆集合店,无疑今年将会迎来很好的发展机会。

事实上,目前的线下市场,已经回暖迹象明显。记者在周末的商场看到,人流量远远超过同期,当然不排除临近春节假期等因素,不过综上总总,均是线下市场的强心剂,品牌方势必也会关注到这一现象。

“虽然在线下,不一定会出现报复性消费,但是美妆行业肯定是向好的,就拿元旦之后的这半个月数据来看,已经远超去年同期,最主要的是消费者愿意出来了,愿意进店看看,只要有客流,就总有机会让她们买到产品。”北方某化妆品连锁店总经理告诉记者,他对明年的线下市场充满期待。

线下市场的机会远不如此,首先基于化妆品消费群体持续扩容,相关产品迅速渗透于精致的年轻一代中,出现“低龄化”、“男性消费”等趋势;二是从消费频次来看,国人使用化妆品的频次不断提升,消费逐渐由可选变为必选,年轻人对于颜值外表的重视推动化妆品消费快速增长。

此外,化妆品行业的“三八妇女节”“618”“双11”“双12”等大促,都能带动一波高速的业绩提升。数据显示,得益于2022年的618大促节点,2022年6月份化妆品零售总额同比增长8.1%,也是当年增长最高的月份。从长远来看,促销活动已成为促进化妆品行业业绩增长的重要推动力。

随着疫情后零售环境的恢复,仍然有理由相信,在未来的三到五年之内,美妆行业的蛋糕将超过5000亿元。

评论