文|融中财经

2022年,业绩前低后高的“宁王”大赚了300亿。

1月12日晚间,宁德时代发布业绩预告称,2022年归属于上市公司股东的净利润预计为291亿至315亿元,同比增长82.66%至97.72%;扣非净利润预计在268亿至290亿元之间,同比增幅为99.37%至115.74%。

而就在同一天,动力电池企业市场份额排名也同时出炉,宁德时代动力电池的国内总装车量虽然稳居榜首,但半壁江山却没有保住,市场份额同比下降3.9个百分点至48.2%。

显然,“宁王”的财富密码在别处。

岁末年初的消息透露了秘密。2022年12月24日,德国中部图林根州,宁德时代首个海外工厂如期生产了第一个锂离子电池电芯。

十天之后,韩国机构SNE Research发布报告称,2022年前11个月,虽然宁德时代的国内市场份额微降,但全球份额提升近5个百分点达37.1%,装车量更是增长101.8%,全球排名连续雄踞第一。

积极出海的动力电池龙头,初见成效。

01 全球买矿

“宁王”国内外买矿的节奏还没有停。

1月11日,宁德时代抛出了64亿重整计划争夺四川“天价锂矿”斯诺威矿业。

也就在同一天,有投资者在互动平台提问有关玻利维亚锂矿合作(与YLB)招标项目的进展,但宁德时代以“合作信息属于商业保密范畴”为由,没有给出具体回答。

玻利维亚以位于安第斯山脉的“天空之境”——乌尤尼盐湖而声名远播。乌尤尼盐湖不仅拥有“地球上最接近天堂”的绝美风光,还孕育了世界上超过一半的锂金属矿藏。

去年6月份,玻利维亚国家广播电台(NRB)报道称,玻利维亚政府目前正在评估6家公司,以开采该国尚未开发的锂矿资源。最终可能有一家或多家公司被选中,与玻利维亚国有锂矿公司(YLB)合作。

而入围名单包括了4家中国企业,作为全球最大电池制造商宁德时代旗下的子公司邦普(Brunp)位列其中。彼时,玻利维亚高能技术部副部长Alvaro Arnez表示,将在12月底前达成最终协议。

再往前的去年4月15日,宁德时代公告称,其控股子公司广东邦普的下属孙公司普勤时代,拟在印尼投资建设动力电池产业链项目。

项目总投资额不超过59.68亿美元(约合人民币380.2亿元),计划建设周期五年,由普勒时代及两家印尼公司PT Aneka Tambang Tbk.(下称ANTAM)、PT Industri Baterai Indonesia(下称IBI)合资共建。

项目共分为六个子项目,包括红土镍矿开发、火法冶炼、湿法冶炼、电池回收、三元正极材料和三元电池制造。除镍矿开发项目由ANTAM控股51%,其余项目均由普勒时代控股,各项股比为60%或70%。

根据股比折算,普勒时代对上述项目的投资金额共计39.37亿美元(约合250.8亿元)。其中,镍矿开发与火法冶炼项目涉及合作方股权收购,投资额未最终确定。

ANTAM是一家印尼上市国有矿业公司,实际控制人为印尼政府财政部。IBI是由印尼国家石油公司、印尼国家电力公司、印尼国家矿业公司等组建的专门用于开展电池生产的投资公司。ANTAM持有IBI 25%的股权。

印尼镍矿资源丰富,拥有全球最大的镍储量,也是全球最大的镍供应国。根据美国地质调查局(USGS)数据,目前印尼镍资源储量排全球第一,约为2100万吨,占比世界总量的22%。在产量方面,2021年的数据,全球镍矿产量 270 万吨,印尼产量100万吨,占比达37%。

宁德时代称,上述项目有利于保障其及其子公司上游关键资源和原材料供应,降低生产成本,并推进电池回收产业布局。

最近几年,随着新能源车的发展,锂、镍、钴等关键材料的重要性越发重要。

根据国际货币基金组织(IMF)的研究,一辆典型的电动汽车电池组需要大约8公斤锂、35公斤镍、20公斤锰和14公斤钴。在价格上涨之前,35公斤镍仅需896美元。按照目前的价格,同样数量的镍将高达近3500美元。

实际上,为了“供应链安全”,宁德时代在很早之前就在全球范围布局矿产资源,开启了买买买的进程。

早在2018年3月,宁德十大就通过收购ST吉恩的股份、增资和认购可转债的方式取得了北美锂业的控股权,持股比例达95.21%。紧接着的同年4月,宁德时代通过子公司加拿大时代投资1500万加元参股North American Nickel Inc.(北美镍业),持股比例25.38%,并有权委派1位董事对其具有重大影响。

同年9月,宁德时代的子公司广东邦普(25%)、格林美(36%)、青山实业(21%)、印尼摩洛哇丽工业园(IMIP)(10%)、日本阪和兴业株式会社(8%)签署协议,投资7亿美元计划在印尼设立公司,开展镍资源冶炼与深加工,打造世界竞争力的新能源动力电池镍原料制造体系。

资料显示,北美锂业持有一项采矿租约和19 项探矿权,上述矿权位于La Corne 镇的东北角,该项目资源量 3324 万吨(M+I),平均氧化锂品位 1.19%,储量1710万吨,平均氧化锂品位0.94%,矿区包括一个露天矿和一个年产 2.24 万吨电池级碳酸锂的加工厂。

隔年9月,宁德时代又以2.63亿元人民币战略通过子公司香港时代投资澳洲锂矿公司Pilbara Minerals(PLS),持股 6.97%。

Pilbara为一家澳大利亚证券交易所上市公司,成立于2005年1月10日,主要从事锂矿和钽矿的勘探和开发业务,2019年上半年营收4279万澳元,净利润亏损2893万澳元。增资完成后,香港时代成为第一大股东。彼时,Pilbara计划在2022年9月将锂精矿总产能扩至 56-58 万吨,远期产能规划将达到 100 万吨/年。

2020年9月,宁德时代再度斥资858万加元入股加拿大矿产巨头Neo Lithium。后者主要资产为位于阿根廷西北部卡塔马卡省的3Q锂盐湖项目。不过,Neo Lithium在2021年10月被紫金矿业以50亿元的价格买下,这意味着宁德时代的持股也将被收购。

不过,2021年9月,宁德时代另辟蹊径通过入股澳大利亚矿产勘探公司AVZ Minerals,获得参与开发位于刚果(金)的锂项目Manono权利。同年11月初,宁德时代旗下合资公司天宜锂业又以620万澳元投资澳大利亚锂业上市公司Global Lithium。

资料显示,Manono项目是世界上最大的锂资源项目之一,推测锂资源储量达4亿吨,氧化锂品位1.65%,亦处于较高水平。根据AVZ在2020年4月公布的可行性报告,Manono项目设计产能包括年产70万吨的氧化锂,设计寿命为20年。

据不完全统计,宁德时代直接或间接参股的国内外上游材料企业超过20家,通过控股、兼并购、深度绑定以加深对锂电池上游原材料的掌控。

值得一提的是,2021年9月,宁德时代还试图从手中“截胡”加拿大的千禧锂业,拥有两个阿根廷盐湖项目。不过这笔锂矿争夺战宁德时代并没有打赢,最终由加拿大美洲锂业“抢单”成功。

那么,海外投资抢矿的收益如何呢?

据宁德时代2021年财报披露,2021年宁德时代账面上109亿元的长期股权投资,对应权益法核算的收益是5.76亿元。其中,除了在NEO Lithium的投资上出现亏损外,其他公司都获得了收益,Pilbara Minerals更是给宁德时代带来了近29亿元的收益。

02 欧美建厂

一个月前,2022年12月15日,彭博社发布一条消息,福特汽车和宁德时代正考虑在美国密歇根州建设一家电池工厂。

据彭博社引述知情人士称,两家公司正在考虑一种新的所有权结构,由福特100%拥有工厂,包括建筑和基础设施,而宁德时代负责运营并拥有电池制造技术。

值得注意的是,去年7月21日,宁德时代宣布,将向福特汽车北美市场两款车型供应使用CTP技术的磷酸铁锂电池包,双方会在全球范围探索商业机会。福特汽车称,这项合作能够帮助公司显著降低电池成本。尚不清楚福特汽车是否力促宁德时代在北美当地建厂。

可以看出,宁德时代正在考虑以何种方式进入美国市场。

实际上,虽然当前宁德时代主要还是在国内生产电池直接出口,但出海开辟新的增量市场对宁德时代来说是必然选择。

2022年12月,宁德时代首家海外德国工厂已经开始本地化生产电池。此外,去年8月12日,宁德时代还公告称,公司拟在匈牙利德布勒森市投资建设匈牙利时代新能源电池产业基地项目,项目总投资不超过73.4亿欧元(约509亿人民币)。项目将建设100GWh动力电池系统生产线,总建设期预计不超过64个月,其中首栋厂房在获得相关审批后,计划于2022年内开工建设。

这是继德国工厂后,宁德时代在欧洲建设的第二座工厂,占地221公顷。相比之下,此前宁德时代在德国图林根州埃尔福特市的工厂,前两期项目投资金额只有2.4亿欧元,其战略意图更加明显。

宁德时代之所以选择在欧洲建厂,是为了搭上欧美新能源汽车发展的顺风车。

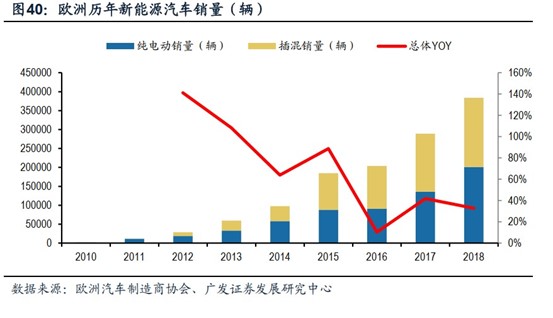

事实上,全球新能源汽车的市场结构在发生变化。广发证券预测,在减排法规的政策约束下,欧洲汽车企业加快电动车转型布局,到2025年有望实现新能源汽车400万辆以上产销,带动锂电池需求135GWh,新增市场空间800亿元以上,成为中国之外第二大新能源汽车及锂电池市场。

而根据IHS预测,欧洲电动车2025年将会生产400万辆以上轿车和货车,渗透率超过20%。美国在2021年8月明确提出,到2030年,新能源汽车在新车销量中占比要达到一半。

在此背景下,全球锂电池产业链企业纷纷扩大欧洲产能布局,抢占市场爆发红利——一方面原有锂电池龙头企业纷纷入局,包括来自韩国的LG化学、SK、三星SDI以及来自中国的宁德时代、孚能科技等,同时带动相应供应商配套建厂,如正极材料的优美科、隔膜的东丽以及电解液的新宙邦和江苏国泰,另一方面欧洲本土等新兴锂电池产业链企业也在加大投入,如锂电池的Northvolt和戴姆勒自建基地、正极材料的庄信万丰等。

中国化学与物理电源协会秘书长刘彦龙认为,中国电池和上游企业前往欧美建厂,多是为了满足当地客户要求。汽车企业一般要求供应商就近配套,减少运输环节和物流不确定性。中国企业如果不在当地建厂,可能会损失市场机遇。2020年以来,中国电池和上游企业纷纷出海欧洲,已成趋势。

事实上,宁德时代在海外客户开拓方面的时间还要更早些。

早在2012年其就开始与华晨宝马合作开发之诺1E高压电池项目,成为宝马集团在大中华地区唯一一家电池供应商。2018年3月,大众汽车集团与宁德时代确认合作关系。

2018年以来宁德时代更是先后包揽从欧洲到日本等一线汽车品牌供应商地位,出海进程不断加速。到了2020年,宁德时代抢在韩国对手之前量产高镍三元大电池。三元电池正极材料为镍钴锰酸锂或镍钴铝酸锂,镍含量越高能量密度越高,而降低钴含量同时可以减少成本。宁德时代在三元电池领域实现了赶超。

在磷酸铁锂电池领域,宁德时代扮演了“逆袭”角色。2022年8月,瑞银最新一次拆解电池报告认为,磷酸铁锂电池具有明显成本优势,2030年将占全球电池市场40%份额。这比先前预测高出25个百分点。

海外投资出海,的确给宁德时代带了不小的收益。

近年来,其海外营收占比正在迅速提高。2019年海外收入占比4.37%,2020年增长到15.71%,2021年已经达到了21.38%。在毛利率上,海外市场也有明显优势,2021年,宁德时代在国内的毛利率为25.14%,而海外市场毛利率则达30.48%。

03 挑战与竞争

出海开辟新市场对宁德时代来说是必然选择,但挑战和竞争却无处不在。

首先,随着全球锂矿争夺战愈演愈烈,“抢矿”之路并非一帆风顺。例如NEO LITHIUM在去年10月被紫金矿业以50亿元的价格买下,宁德时代的持股或将被收购。宁德时代在不久前从赣锋锂业手中抢走加拿大公司千禧锂业的收购权,但又反被美洲锂业以更高的价格“截胡”。

而就在去年4月宁德时代宣布在印尼投资同期,由LG新能源牵头的韩国财团,与印尼矿业安塔姆痛死(Antam)、印度尼西亚电池公司(Indonesian Batterey Corporation)签订了一项涵盖冶炼和精炼镍矿、制造前体、正极材料和电池以及组装成品的合作协议。

除了竞争激烈,还有环境的变化。

2022年,加拿大创新、科技和经济发展部发布公告,要求中矿(香港)稀有金属资源有限公司、盛泽锂业国际有限公司、藏格矿业投资(成都)有限公司三家中国企业在 90 天内剥离或撤销其在加拿大锂矿公司中的股权投资。理由是这三起投资 “威胁了加拿大国家安全和关键矿物供应链”。

而在不到一周前,即2022年10月28日,Champagne部长与加拿大自然资源部Jonathan Wilkinson部长才刚刚作出关于《加强保护关键矿产行业不受外国国有企业影响的声明》(以下简称为“声明”),并发布补充的实施细则称:外国国有企业和受外国影响的私有企业在加拿大关键矿产领域的重大交易,只有在特殊情况下才会被批准。

一位锂盐公司人士认为,未来各类中国企业投资加拿大锂矿公司时,都难以通过加拿大国家安全审查。

在加拿大以前,澳大利亚已收紧了对外国企业投资锂矿公司的限制。

宁德时代与锂盐生产商天华超净的合资公司天宜锂业2020 年试图收购澳大利亚矿企 AVZ 12% 的股份时,曾被澳大利亚外国投资审查委员会(FIRB)叫停。一位行业人士称, FIRB认为该投资“不符合澳大利亚国家利益”。

澳大利亚参议院与众议院在2020 年修订了《外国收购和收购费用征收修正案》( Foreign Acquisitions and Takeovers Fees Imposition Amendment Act 2020 )和 《外国投资改革法》( Foreign Investment Reform Act ) 。

两项法案规定,海外实体在澳大利亚收购影响澳大利亚国家安全的企业10% 及以上股权时,需要通过 FIRB(外国投资审查委员会) 的国家安全审核。其中锂矿企业被明确列为 “影响澳大利亚国家安全的企业”。

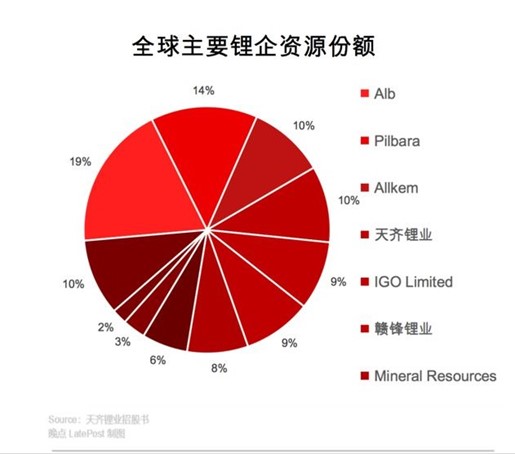

需要指出的是,虽然中国是全球第5大锂矿资源国,但探明的锂矿储量却仅占全球 6%。世界锂矿矿产在地理上非常集中,智利、澳大利亚和阿根廷3国拥有全球78%的锂矿资源。加拿大本土的锂矿探明储量并不高,仅占全球 2.6%,不过部分加拿大企业拥有南美等地的矿产。

据天齐锂业招股书,全球79%的锂矿资源掌握在雅宝ALB)(美国)、皮尔巴拉(Pilbara)(澳大利亚)、Allkem(澳大利亚)、天齐锂业(中国)、IGO LImited(澳大利亚)、赣锋锂业(中国)和 Mineral Resources(澳大利亚)7 家公司手中。

此外,南美政府正在推动类似石油输出国组织的 “锂佩克”。阿根廷外交部去年9月称,阿根廷、智利及玻利维亚三国将形成联盟,共同限制锂矿产量以控制锂价。而印尼2020年就出台政策,全面禁止镍矿石出口。

其次,欧美建厂的竞争环境也不容乐观。

欧美是日韩企业大本营。2022年1月,全球排名仅此于宁德时代的LG新能源(LG Energay Solution)成功上市,成为韩国规模最大的IPO,该公司筹资12.8万亿韩元(106亿美元),一跃成为韩国第二大市值(900亿灭源)的企业。其目标非常明确,挑战宁德时代,目标是到2025年前将产能提高近两倍。

目前,LG新能源背靠韩国最大企业集团之一的LG集团(LG Group),是特斯拉、福特汽车、通用汽车等美国主要车企电池供应商。

去年8月29日,LG新能源又与本田汽车签约,宣布在美国投资44亿美元建设40吉瓦时电池工厂,计划2023年动工。SK证券预测,到2025年在美国生产的所有电动汽车中,近一半将使用LG新能源的电池。而在欧洲,LG新能源建有波兰工厂并在扩充产能。相比中国车企和零部件企业,韩国企业更熟悉当地法律法规,且有相应人才储备。

不过,在盈利方面,LG新能源2019年和2020年均亏损,数据显示其2021年的营业利润率为5.9%,不到宁德时代的一半。

日本电池企业松下能源也不甘落后。2022年7月日企松下(Panasonic)称计划斥资40亿美元在美国堪萨斯城建设新的电池工厂。此前作为全球第四大电动汽车电池生产商,它已经与特斯拉在美国内华达州联合运营了一家50亿美元的工厂。

一方面,欧美市场是日韩企业大本营,宁德时代面临韩国LG新能源,日本松下的激烈竞争,另一方面,欧美主要国家都有计划扶持本国电池产业链。

2022年8月16日,美国总统拜登签署《通胀削减法案》(Inflation Reduction Act)。法案规定,美国消费者购买电动汽车可享受7500美元税收抵免,并在购车时直接从车价中扣除。但法案要求享受优惠的车辆必须在北美制造,同时电池组件和原材料需有一定比例来自北美或与美国签署了自由贸易协定的国家。

此外,供应链上的中国企业还可能被视作“敏感实体”面临特殊限制。美国法案要求,从2024年和2025年起,电池组件和原材料不能来自“敏感实体”。

瑞银中国汽车行业研究主管巩旻认为,上述条文并不是直接禁止车辆使用中国电池组件和原材料,但车辆没有补贴意味着中国电池企业的成本优势会被部分抵消,有可能间接将宁德时代和供应链等企业排除在竞争之外。中国企业如果被视为“敏感实体”则更是雪上加霜。

而欧盟也制定了专门的电池法案,计划对电池及上游供应链碳足迹进行核算,到2027年电池产品须达到碳足迹限值要求,否则就不能进入欧洲市场。该法案还对电池中使用回收材料比例提出明确要求。电池碳足迹是指电池从矿物开采到原材料加工、电池生产和运输、使用等环节碳排放总和。

对此,去年10月,宁德时代原首席技术官Bob Galyen在北美车展期间公开称,《通胀削减法案》完全落地不太现实,美国没有完整的电池上下游供应链,一刀切的强硬措施并不合理,对促进电动汽车普及没有根本帮助。

出海是中国电池企业全球竞争的关键一跃,但国内外竞争环境复杂,要走的路并不平坦。

评论