记者 |

消费电子市场遇冷,汇顶科技(601360.SH)面临上市以来首次亏损。

1月30日晚,汇顶科技发布2022年业绩预告,公司预计期内实现归属于上市公司股东的净利润-9亿元至-6亿元,同比由盈转亏;预计实现归属于上市公司股东的扣非净利润-10.2亿元至-7.2亿元。

汇顶科技拥有指纹识别芯片和触控芯片两大主产品,主要应用于智能终端、物联网及汽车电子领域,其中屏下光学指纹产品在高端手机市场表现强势。公司产品广泛应用于三星、谷歌、亚马逊、戴尔、OPPO、vivo、小米等。

2022年,两大因素导致汇顶科技预亏:

一是手机市场遇冷,营业收入下滑。

汇顶科技表示,公司产品大部分依赖于智能手机市场,受国际形势、宏观经济及持续的疫情影响,市场及客户需求下降较大;同时公司主要产品竞争加剧,销售价格承压,导致公司2022年营业收入同比减少35%到45%。

2022年手机市场整体呈低迷态势。IDC报告显示,2022全年中国智能手机市场出货量约2.86亿台,同比下降13.2%,为有记录以来最大降幅。这也是中国智能手机市场出货量时隔10年再度降至3亿部以下。

二是对存货、无形资产、商誉等项目进行计提减值。

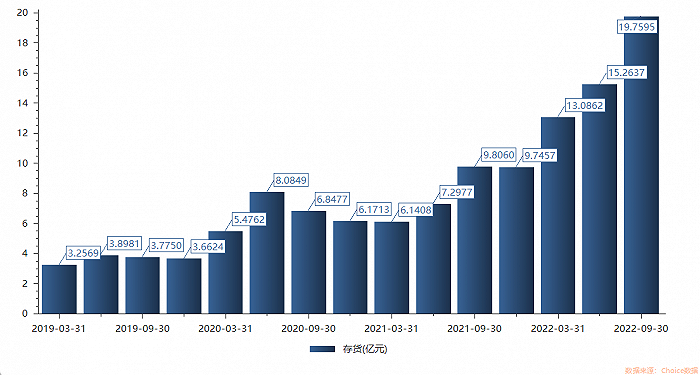

首先,因受消费电子市场及客户需求下滑的影响,以智能手机为代表的消费电子市场竞争更为激烈,汇顶科技对部分库龄较长且消耗缓慢的存货计提存货跌价准备4亿元到5亿元。

汇顶科技有大量的存货积压。2022年三季报显示,公司存货为19.76亿元,相较于2022年中增加了4亿元,相较于2022年初增加了10亿元。

消费类电子产品硬件升级速度较快,汇顶科技未能及时出货的芯片产品难以跟上手机市场更新换代的速度,自然面临巨额的存货减值。

其次,汇顶科技对因项目运营环境发生变化,造成预期收益率下降等原因,计提无形资产减值准备1.52亿元到1.82亿元。截至2022年三季度末,公司无形资产为13.40亿元。

最后,汇顶科技结合形成商誉各资产组及产品线自收购以来形成的收入、利润等实际经营及未来经营预测情况,对音频应用解决方案业务及恪理德国资产组计提商誉减值准备1.50亿元到1.90亿元。

2022年,全球音箱市场同样遇冷。根据洛图科技(RUNTO)数据显示,2022年全球智能音箱市场出货量为1.2亿台,同比下降25%。

汇顶科技上述三项计提减值准备合计7.02亿元到8.72亿元。

产品高度依赖手机市场,汇顶科技也在寻求多元化转型。除指纹识别及触控芯片等传统产品外,汇顶科技还拓展无线连接、健康传感器、语音与音频、多功能交互等8大产品类型,其中市场重心落在物联网和汽车电子方面。

不过2022年半年报显示,汇顶科技指纹识别芯片和触控芯片占总营收比重分别为43%和30%,而其他芯片收入占比为22%。

2020年初,芯片概念股大火,汇顶科技股价最高触及383.90元/股。但随后公司股价震荡下行,至今已跌去约86%。

评论