记者 |

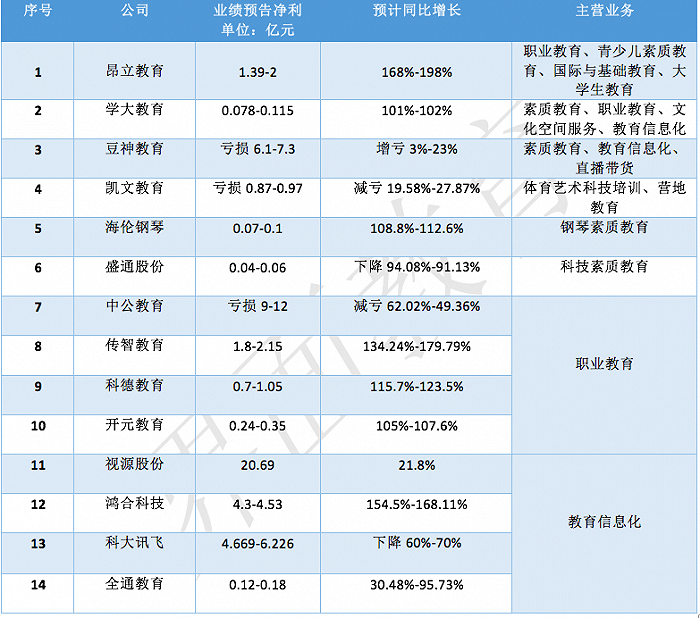

截至1月31日,据界面教育不完全统计,A股已有14家教育企业发布去年业绩预告。11家企业预计盈利,其中5家扭亏为盈,3家预计亏损。

A股教育公司整体经营情况向好,各赛道差异仍然显著。原学科培训机构因成本控制得当、转型业务有起色,部分已实现盈利。还有一些企业未能扭转亏损局面,甚至面临退市。

教育信息化赛道的吸金能力显著,即使去年疫情反复,头部公司仍保持了较好的增长势头;职业教育也吃到了一波政策红利,未来成长性还有待接受考验。

原学科培训机构有人掉队,有人扭亏

距离“双减”已经过去一年半多,原学科培训机构中,昂立教育(600661.SH)、学大教育(000526.SZ)均已实现扭亏为盈。

其中,昂立教育预计2022年净利润1.39亿-2亿元,同比增长168%-198%;学大教育净利润780万-1150万元,同比增长101%-102%。

2022年,昂立教育完成了上海交大昂立股份有限公司10.2%的股权协议转让,以及上海旭华教育发展有限公司54.11%的股权出售,合计产生约2.4043亿元的投资收益,同比增长99%。

二者得以扭亏的关键均在于对成本费用的控制。与此同时,在环境巨变时迅速寻找转型方向。

2022年,昂立教育的业务已调整为职业教育、青少儿素质教育、国际与基础教育、大学生教育四大板块。学大教育也向素质教育、职业教育、文化空间服务、教育信息化转型。

“文化空间和教育信息化业务还较新,短时间内不会有爆发性增长和规模化收入,也许能在将来某个时刻迎来拐点。”学大教育CEO金鑫此前接受界面教育专访时称。

豆神教育(300010.SZ)、凯文教育(002659.SZ)尚未摆脱亏损泥淖。前者预计2022年净亏损6.1亿-7.3亿元,同比增亏3%-23%。后者预计净亏损8700万-9700万元,同比减亏19.58%-27.87%。

豆神教育在公告中表示,公司To B端业务受疫情影响,To C端受政策影响,线下业务除北京地区保留少数区域外,其余地区全部关停,但直播销售业务取得了较好增长。

该公司年末需计提的资产减值准备约2.3亿-2.8亿元。对外投资的部分公司约计提1.09亿元的减值损失。

豆神教育预计2022年末,未经审计的净负资产高约5.77亿-6.87亿元,或将被实施退市风险警示。

凯文教育预计2022年营收1.65亿-1.75亿元,同比减少约38%-42%;预计毛利率同比增长约14%-19%。

其拥有两所K12国际教育学校,即北京海淀凯文学校和北京市朝阳区凯文学校。现以体育培训、艺术培训、科技培训、营地教育等为盈利点。

该公司业绩主要受民促法实施条例影响。自2021年9月起不再将两所学校纳入合并报表范围,导致期内并入财报营收同比减少;并于2022年3月底前陆续完成学校举办者变更相关手续。

海伦钢琴(300329.SZ)、盛通股份(002599.SZ)主要提供素质教育培训业务。前者从事钢琴研发、制造、销售、服务,同时拓展艺术教育培训。后者主营教育培训与出版印刷两大业务,旗下拥有乐博乐博、中鸣数码、创想童年、中少童创、数萌教育等子品牌。

海伦钢琴预计去年盈利700万-1000万元,同比增长108.8%-112.5%。主要系受疫情与“双减”政策双重影响,其对所投资的艺术培训机构计提长期股权投资减值准备,但公司本身未发生减值迹象。

盛通股份预计2022年业绩大幅下降,净利润400万-600万元,同比下降94.08%-91.13%。

其重要直营店所在城市如北京、上海、深圳、广州、成都、武汉、重庆等受到疫情影响无法展业,交付受限,进而产生亏损;加盟业务所在的三、四线城市也受到疫情影响,器材销售收入减少,导致加盟业务收入下降。

因去年科技类赛事举办减少或暂缓,进校受限,业务开展缓慢。盛通股份的科技教育服务业务亏损8900万-9100万元。

职教龙头减亏,多家实现盈利

去年陷退费风波的公考龙头股中公教育(002607.SZ),预计2022年净亏损9亿-12亿元,同比减亏62.02%-49.36%。

该公司表示,2022年经营亏损大幅减少主要受益于成本费用的较好控制,包括调整产品结构、阿米巴经营改革、线上与线下加速融合等措施。2023年将继续加大对职业教育资源的投入。

在不久前的投资者交流会上,中公教育提到,目前高收高退的课程已全部取消,协议班课程占比降低,实收班课程占比大幅提升,课程产品设置也从过去的以现金流为导向调整为以实收和利润率为导向。

传智教育(003032)、科德教育(300192.SZ)、开元教育(300338.SZ)去年均实现盈利。三家预计净利分别为1.8亿-2.15亿元、7000万-1.05亿元、2400万-3500万元,同比增长134.24%-179.79%、115.7%-123.5%、105%-107.6%。

传智教育是一家以就业为导向的职业教育机构,提供数字化人才教育培训服务,主要培养人工智能、大数据、区块链、网络营销、新媒体、产品经理等数字化应用人才。

该公司对业绩大幅提升的解释为,在新一轮产业升级和科技创新的大进程下,制造业、农业、医疗、金融等各行各业的数字化转型升级,迫切需要大量数字化人才的参与。学员的参培意愿逐渐恢复,就业班报名人数明显增长。

科德教育净利润同比大幅上升,主要原因系职业与成人教育的报名人数增长,特别是子公司龙门教育和天津旅外职业中学的经营业绩同比有较大增加。目前该公司业务为中职学历教育、高职产教融合校企合作、社会类职业技能培训三大块。

长期以来,国家针对职业教育领域曾出台多项利好政策,包括去年1.7万亿的贴息贷款总额,支持高校、职业院校、实训基地等领域的发展。但高教领域的校企合作、专业共建是一个慢工出细活的赛道,前期投入不低,一旦摸索出可复制的模式,未来利润可期。

教育信息化业绩最为亮眼

A股教育公司年度预报的亮点体现在教育信息化赛道。“双减”让学校重回教育主阵地,以中小学校为客户的教育信息化业务站上风口。

赛道内两大龙头企业视源股份(002841.SZ)、鸿合科技(002955.SZ)均实现利润增长。前者2022年营收209.66亿元,净利润20.69亿元,同比增长21.8%。后者预计2022年净利润4.3亿-4.53亿元,同比增长154.5%-168.11%。

鸿合科技去年实现大幅度增长的原因是,其海外业务收入保持高速增长,同时,智能交互显示设备原材料价格下降,公司产品毛利率、净利率同比获得较大幅度提升。

相比其他教育公司的预告,视源股份直接发布的是业绩快报,同时披露了更多其它数据。

其教育新业务有所进展,录播业务收入全年同比增长37%,个人学习终端收入全年同比增长超150%。希沃教育相关业务收入全年同比下降11%。

支出方面,2022年视源股份的研发费用增加1.1759亿元,同比增长10.11%;增加广告宣传费5897万元。综合毛利率提升2.02%,主要受益于全球液晶显示面板价格回落。

视源股份表示,2023年教育业务的客户采购预算将进一步得到保障;高职教业务也将受益于贴息政策的落地实施,教育C端业务增长潜力将释放。

截至2022年末,视源股份总资产约201.92亿元,同比增长30.2%,主要为报告期内非公开发行股票、利润累积、长期资产增加所致。

在日前的投资者调研中,视源股份表示,全球化依然是其重要的战略目标,将持续开拓更多的海外大客户,寻求业务增量。

针对海外自有品牌业务,其已在美洲、亚太、欧洲新设子公司,加快海外当地团队的建设和渠道建设,同时逐步拓展海外产品线。

科大讯飞(002230.SZ)2022年受新冠疫情反复影响,营收和毛利仅小幅增长。预计营收183.14亿-201.45亿元,同比增长0%-10%;净利4.669亿-6.226亿元,同比下降60%-70%。

科大讯飞业绩增长未达预期,主要系因新冠疫情全国各地项目招投标延迟,尤其是四季度超20个项目、超30亿元的合同延期所致,但相关项目并未取消。

其2022年营收和毛利仍保持小幅增长的原因系该公司可持续型根据地业务实现23%的增长,抵消了大项目延期所产生的影响。

2022年科大讯飞在教育、医疗等持续运营型根据地业务新增投入约8亿元。教育方向的投入包括,考试业务新增12地市中考和2个省市高考,个性化学习手册新增300所运营校,学习机流水型线下门店新增769家,“双减”校内课后服务合作平台新增130个市区县等。

除上述因素外,2022年,科大讯飞持股的三人行、寒武纪、商汤等金融资产因股价波动导致公允价值变动收益金额同比减少约5.87亿元,进一步影响了当期归母净利润。

全通教育(300359)预计2022年净利润1200万-1800万元,同比增长30.48%-95.73%。

去年,该公司的土地被政府有偿收回,为其增加税后利润约7000万元。全通教育对并购子公司的计提减值金额约6000万元。

以基础教育学段家校互动起步的全通教育,业务已涵盖基础教育、家庭教育及教师继续教育不同领域,并通过子公司以校企合作、专业共建的方式拓展学历职业教育。

中金公司报告显示,教育信息化市场规模约2000亿-3000亿元,市场“虽大却慢”,且同质化严重,且产品迭代迅速,这给竞争带来了不小压力。未来趋势之一是教学软件与服务占比提升且想象空间较大。

摩根士丹利去年曾发研报称,教育信息化市场需求稳定,政府支出将稳步增加。但渗透学校不是一件容易的事。与公立学校开展业务需要与当地政府建立良好的关系。渗透学校可能需要大量的资源和努力,跨地区扩张具有挑战性。

评论