文|IT时报

2022年,信息通信业发展稳中向好,系统部署5G、算力等数字基础设施,发展壮大云计算、AI等数字产业,激发数字要素活力,赋能千行百业数字化转型,为拉动经济增长做出了积极贡献。

高质量发展,不断夯实以5G网络、千兆光网、算力网络为基础的“新底座”,推动5G技术演进、算网融合和AI技术突破等锻造“新能力”,释放云计算、物联网、大数据等新兴业务产生的“新动能”,从而推动信息通信行业自身和其他行业奔向数字“新蓝海”。

夯实“新底座”,双千兆、算网融合加快发展

13万+、60万+、65万+、87万+!这是2019年至2022年,我国每年新建的5G基站规模。

这组数据显示出,尽管受到疫情等众多不利因素影响,但2022年我国5G网络建设提速非常明显,全年新建5G基站数量创下新纪录。

2022年,我国累计建成开通5G基站超过230万个,占全球5G基站总数的60%以上。虽然目前工信部尚未透露2023年新建5G基站目标,但是“加快5G建设”的基调未变。而且,要实现《“十四五”信息通信行业发展规划》中设定的“‘十四五’时期力争每万人拥有5G基站数达到26个”的“小目标”,今后三年我国至少还要新建138万个5G基站。

作为“双千兆”的另一翼,千兆光网发展在2022年同样堪称神速,无论是在用户规模拓展还是在网络设施建设方面。2022年1-11月,我国净增千兆光网用户5248万户,是千兆光网出现以来历年用户净增规模之和的1.5倍。

2023年,千兆光网依旧会保持加速发展的态势,随着超高清业务、千兆智慧家庭组网、政企数字化转型、乡村数字化等应用场景不断向实走深,千兆用户规模和10G-PON部署会继续迈向新的台阶。

同时值得关注的是,能提供更大带宽,给家庭用户带来万兆体验的50G-PON已经蓄势待发,运营商有可能在2023年启动试点。

无论是5G网络,还是千兆光网,2023年会越来越好,但这还不够。数字经济的蓬勃发展,催生了强劲的算力需求,而且算力需求正从云、端向边扩散。这样的变化,对于高效算力提出了更高要求,需要实现计算资源和网络资源的敏捷连接。在政策指引下,电信运营商全力以赴,加快算力基础设施建设。

2023年,在各方推动之下,算网协同正向算网融合方向演进,随着设施、技术、运营、服务的体系化融合贯通,算和网两大体系将走向统一调度,所有服务都将“向算而生”。

提升“新能力”,创新让5G、AI更强

技术是信息通信业发展的根本推动力。技术能力欠缺,再美好的应用场景也只是空中楼阁。2023年,不少令人“怦然心动”的信息通信技术将会商用或者涌现。

5G技术能力的丰富和增强令人期待。2022年6月,5G R17标准冻结,其中,“轻量级5G”技术RedCap尤受关注。这种新技术通过降低5G的能力和成本,补齐了5G能力的中间地带,使5G面向各类2C及2B的行业应用需求形成了具备高、中、低分级能力的完备技术体系。2022年下半年,主流厂商均完成了关键技术和外场性能测试,这为RedCap在2023年规模商用打好基础。

随着RedCap的商用,我国物联网市场将会进入新发展阶段。在2022年出现“物超人”的现象之后,2023年物联网终端连接规模将会更加快速拉开与移动电话用户规模之间的差距。

同时,5G R18标准将会在2023年底完成主要功能冻结。3GPP R18标准将在现有网络能力基础上延展网络覆盖、提升网络速率和定位精度、提升支持新业务的能力,推动连接更高效。

而在算力网络方面,也有新技术助力。在不久前举行的第十七届中国通信技术年会上,业内专家认为,不同厂商的异构芯片架构千差万别,导致应用被锁死在某一芯片厂商构建的生态竖井之中,无法实现跨厂商跨架构的灵活部署迁移。在这种状况下,算力原生技术受到关注,成为当前产学研各界研究的热点,算力原生将有助于构建算力网络全局泛在融通的算力基础设施资源池,实现应用的一次开发,全网任意部署迁移。

在AI发展方面,“大模型”成为关键词。信通院专家认为,2023年大模型将持续提升AI技术水平,推动AI从可用向好用的基础设施演变。同时,多模态、强算力和知识增强等技术将让大模型的性能得到进一步提升。

壮大“新动能”,新兴业务巩固主力引擎地位

经过多年的变革积累,2022年,以云计算、物联网、大数据等为代表的新兴业务收入增长快速,已成为电信业增收的主力引擎。

在云计算方面,尤其值得关注的是,电信运营商云快速崛起。近年来,国内云业务市场Top5“选手”中,跑得最快的非中国电信天翼云莫属,在其他“选手”只有0.8%、10%营收增幅的衬托下,天翼云超过100%营收增幅的表现格外抢眼。2022年上半年,天翼云收入同比增长100.8%,在国内IaaS市场上份额提升至11.6%,“挑落”了腾讯云,挤进了“前三甲”。

实际上,不仅是中国电信的天翼云,移动云和联通云从2021年以来都进入快速发展通道,在2022年上半年收入增幅都超过100%。

运营商云的异军突起,一个重要原因在于云市场需求主体的转变。随着互联网行业对公有云的需求趋向平稳,国内云市场需求主体正向制造业、公共服务等非互联网行业转移。

在新的主赛道上,运营商云有着比过去更多的积累和优势。尤其是在政企领域,具有国资背景、安全可靠成为客户选择云服务时所考虑的重要因素。运营商云在这方面无疑占据优势,如天翼云已经成为央国企上云底座。

在实现“数字中国”目标的政策推动下,传统制造业等行业将进一步加快上云步伐,一场全面、深刻的数字化转型正在非互联网行业发生,这将带动2023年公有云市场需求的进一步释放。

面对迅速增长的市场需求,各家云厂商之间的竞争也将更加激烈。同时,传统企业有别于互联网企业的数字化转型特点也会给2023年各大云厂商之间的竞争带来新变化。相比于互联网行业,传统行业对云的需求将更加个性化和多元化。一方面,这对云服务商的综合能力提出了新的挑战,它必将促使云厂商在技术层面革新,打造更丰富、更易用的产品与之匹配。另一方面,这种综合性的需求也给各大云厂商的合作带来了机会,当单一的云供应商无法解决问题,从成本和时间上来考虑,与其他云供应商合作或将成为更好的选择。

毫无疑问,以云为代表的新兴业务快速发展,将会给信息通信业发展贡献更为充沛的动能。

奔赴“新蓝海”,数字经济带来“确定未来”

近年来,在经济下行压力加大的情况下,数字经济依然保持平稳快速增长,其作为国民经济的“稳定器”的作用日益凸显。

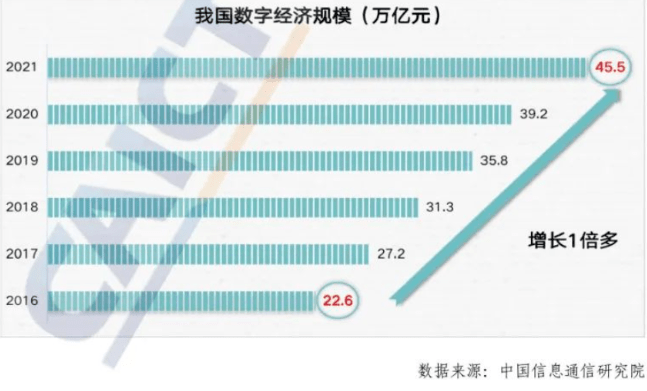

2022年底中国信息通信研究院发布的《中国数字经济发展报告(2022年)》显示:2021年中国数字经济规模达到45.5万亿元,同比名义增长16.2%,占GDP比重达到39.8%。预计2023年,我国数字经济发展将更为蓬勃,主要原因在于我国经济有望实现较大幅度的恢复性反弹,稳增长推动下的新基建需求叠加扩内需中复苏的信息化需求,将赋予行业更大发展机遇。

中国信息通信研究院副院长王志勤不久前表示:“从国内来看,数字经济正步入量质齐升的新十年,到2025年我国数字经济规模将超过60万亿元,数字经济投入产出的效率将提升至3.5。”

在数字经济构成中,产业数字化占据最大份额,地位举足轻重。如在2021年,我国产业数字化经济规模在数字经济规模中的占比高达82%。

产业数字化作为数字经济的重要组成部分,是全社会推动数字经济高质量发展的主引擎,是各行业打造数字经济新优势的主动选择,为电信运营商打开了更为广阔的发展空间。电信运营商凭借全程全网资源、客户服务积累和属地的优势,拥有丰富的应用场景和海量的数据,成为推动产业数字化的主力军和受益者。

一直以来,有种观点认为电信运营商只是流量的“搬运工”,未来成长性差。但现在,数字经济的蓬勃发展,让一切发生了改变。2023年,这一特征会更加明显,电信行业在数字经济蓝海中拥有确定的增长空间、确定的投资回报和确定的未来,在赋能数字经济高质量发展的同时,实现了客户价值与企业价值的同步增长。

评论