文|Edu指南

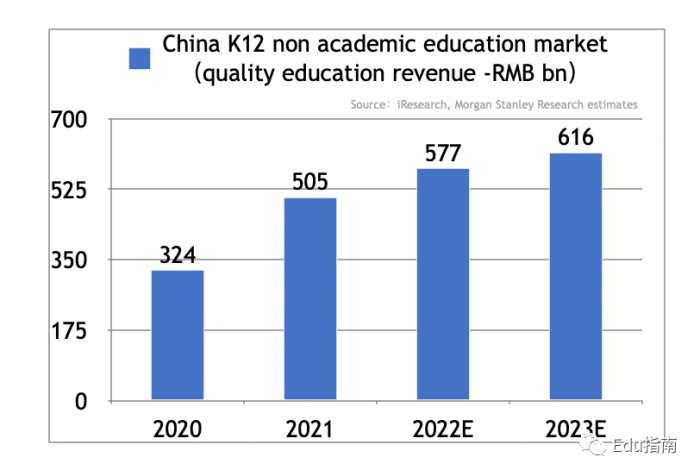

随着消费者对以素质教育为主的非学科教育需求增加,尤其是家庭对小孩综合素质的需求提升,该细分市场规模2023年预计将增长至6160亿元,同比去年的5770亿元市场增加390亿元,增长比例达7%。

再者去年上半年,教育部明确其“有益补充的位置”:“规范非学科类校外培训行为,引导其成为学校教育的有益补充。” 各家公司在合规要求下为消费者、家庭等用户提供关联的产品服务。截至过去不久的2022年末,素质教育等非学科教育业务,已经成为多家公司的核心业务之一。但按照各家公司当前该项业务的营收体量来看,它们仍然只占有细分市场较小的比例。2023年我们可以期待,各家公司或将在对应方向进一步扩展,为消费者用户提供更为丰富与个性化的优质产品服务。

以下是2023年素质教育赛道值得关注的公司及其产品服务,enjoy:

1、STEM

在数字化进程加速的时代,家长们为帮助小孩早期习得关联思维和能力,以STEM(科学、技术、工程与数学)为核心的素质教育需求持续增加。

与之对应的是,二级市场头部公司以及一级市场多家新锐公司加速推进多类别、多形式的该类教育产品服务。

二级市场来看,新东方公司已经推出编程、机器人、科学等STEM课程。从当前旗下课程体系来看,各细分课程体系已经覆盖多项内容。例如其编程课程体系覆盖图形化编程、python编程与C++算法等基础至进阶级别的学习。当前定价在600-3600元不等,上课形式以线下面授和直播结合。 机器人课程通常设置为面授形式,通常定价在3600元。最新公开数据显示(2022财年下半年以来)该公司已在60多个城市推出包括上述课程在内的非学科教育业务。

好未来旗下学而思素养的STEM课程服务包括:科学思维、编程与机器人等学习产品。该系列素质教育课程,同样提供面授和线上直播、录播等形式教学,班级支持小班教学,定价在百元至千元级别不等。 从学而思素养编程官方可以看到,其线下服务已覆盖100+城市与500+服务中心。

基于新东方、好未来公司线下已经进入多个城市,且自2022年末开始至2023年疫情逐步开放后人们的生活、学习与工作将越来越多回归线下,两家公司或将在该板块业务获得新增长机会。

此外,近年行业线上业务盈利总体表现不乏亏损,投资者正在将注意力转向线下以及线上线下融资模式,2023年该融合模式能否为赛道其他公司带来新利润,值得继续关注。

同在二级市场的有道公司,旗下有道精品课覆盖编程思维、人工智能创客、信息学等STEM素质教育课程。课程正价课定价通常在千元级别。 除课程服务,该公司还提供线上素质内容产品。其“有道卡搭”业务支持用户订阅应用学习少儿编程等数字化内容。

高途公司的STEM业务涵盖编程、科学等课程服务。其2022年初财报季(2022财年Q1)表示STEAM教育服务“取得了长足的进步,尤其是在编程辅导业务方面。未来将逐步发展新业务,继续在各个类别中扩展产品组合。” 当前其课程通常以直播方式授课,课程定价在数百元到千元不等。

2022年从二级市场退市的掌门智能公司,旗下编程等STEM素质课程,当前班级通常采用1对1定制化直播授课。

一级市场的猿辅导(现升级为看云控股)当前已推出南瓜科学、猿编程等STEM业务品牌。南瓜科学提供STEAM科学盒、科学益智玩具。而科学益智玩具,基于多元主题,为用户提供趣味科普体验。猿编程为青少年提供编程学习课程服务,当前课程模式以直播课等为主。作业帮公司已推出的STEM素养课程产品,包括小鹿编程等。

以上多家公司STEM教育服务通常以线上为主,各家该项业务2023年将面对逐步开放部分回归线下的市场,并将面临消费者学习场景选择的挑战。但同时,疫情期间越来越多用户已经适应并且选择偏向于线上学习方式,今年各家公司或将受益于该类用户复购获得可持续的收入反馈。

除以上头部公司,一级市场新锐品牌例如核桃编程、火花思维、小码王等同样为消费者提供STEM服务。

其中核桃编程旗下核桃科学提供科学、技术等科学类素养教育服务。根据最新介绍核桃科学主打智能互动体验+动手制作、班主任伴学答疑方式提供服务。火花思维旗下火花编程业务,以 AI互动+真人实时辅导形式为用户提供编程学习产品。 小码王为用户提供线下线上编程学习服务。以上三家公司均获得过亿元以上投资,它们早期从编程等STEM素养内容切入为用户提供教育服务,2022年从一级市场动态来看,各家公司暂没有更新投融资新消息。随着二级市场等头部公司切入该细分方向的素养产品服务,它们或将面临更大的竞争挑战。

2、文化素养

除偏向实用技能的STEM素质教育,文化素养是今年该赛道值得关注的另一个重要细分方向。当前行业文化素养教育提供思维、创作、棋类、阅读、写字等课程及内容服务。

好未来旗下学而思素养当前提供创新思维、人文创作、演讲与口才、国际象棋等课程。其中创新思维、人文创作在App应用导航中排位前二,在编程、科学实验类STEM课程产品前,或意味着两类素养课程的重要程度较高。当前该公司旗下的文化素养类课程定价在百元至千元不等。

新东方公司文化素养服务提供故事表演、口才、写字、脑力等素养课学习课程,上课形式为线上直播等,课程定价通常在百元至千元级别。

有道旗下有道精品课文化素养教育提供围棋、国际象棋、脑力、中国象棋、创作、阅读、思辨等课程服务。该公司旗下有道卡搭支持国际围棋、少儿围棋、少儿写字等数字内容学习。

高途公司文化素养教育支持脑力、阅读、思维提升等课程服务。掌门智能旗下已推出口才、国学素养、逻辑思维等教育服务。

此外一级市场核桃编程旗下核桃学园已推出写字、围棋、阅读。火花思维公司已推出逻辑思维、中文素养等文化素养课程。

当前行业已有多家公司投入STEM素质教育竞争加大,而文化素养学习仍在相对早期,而且文化素养细分方向课程多元,各家公司切入重点(品类与学习形式等)各有差异,今年或分别在各家公司进一步差异化投入下贡献新增长。

3、艺术素质

去年一级市场艺术素质教育融资亿元以上的项目,即包括钢琴陪练品牌小叶子智能音乐教育。该公司2022年公开融资额超2亿元。当前其提供智能学习硬件,TheONE智能钢琴;以及钢琴教学服务,旗下小叶子钢琴支持AI精准纠正,游戏化互动练习;旗下“小叶子陪练”支持双向视频,真人在线陪练为用户提供钢琴练习指导。新资金今年或将用于扩展国内市场的同时进一步进入国际市场。

掌门智能当前已推出掌门陪练,提供钢琴陪练,支持启蒙级到高级各水平阶段陪练服务。 鉴于该公司在退市前资金相对充足,若在该方向进一步投入,或将成为细分领域新挑战者。

艺术素质教育另一头部公司美术宝,当前已经从起家时期的美育教育服务,扩展至美育科技和美育硬件等领域。该公司旗下小熊美术、美术宝1对1、美术宝小班课等为用户提供智能交互、真人教学等服务。更早之前的2020、2021年该公司曾获得千万美元及亿美元级别投资,尽管2022年没有更新融资等进展,但从其融资体量、用户规模来看,仍是美术素质教育相较领先的品牌。随着疫情后时期线下美术服务逐步恢复,该公司或将面临线下美术品牌的竞争。

再者当前教培头部公司新东方已陆续推出美术等素质课程业务,而有道公司在其素质数字内容平台亦推出涵盖少儿美术等订阅学习服务。掌门旗下已推出美术教育服务,核桃编程旗下核桃学园亦已推出美术业务。多家公司进入,2023年各家公司在该细分业务能否向前一步,亦是本年看点。

4、体育与户外

体育与户外训练营等线下素质教育服务在疫情三年无疑受到影响,部分行业公司服务形式转至线上。但相较STEM、文化素养和艺术等三项素质教育服务,体育和户外的体验当前来看是最难完全转向线上的。今年随着疫情开放以及冬季逐渐结束,部分消费者们将重新回到线下学习与体验关联项目。

近年来一级市场上融资额较高的行业公司,包括提供滑雪教学服务的雪乐山,该公司于2021年获投资金达亿元级别,当前为青少年及成人提供室内户外滑雪训练服务。 另一家公司是SNOW51,为用户提供专业滑雪培训,同在2021年获得亿元级别投资。两家公司去年暂没有更新的投融资进展,随着今年线下重新开放,它们所在市场是否回暖,值得关注。

户外体验和训练营方面,新东方公司当前提供游学营地、户外素质拓展等产品服务。主题包括自然教育、科技探索、户外运动、名校名企等户外拓展体验。而营地教育提供国际学校、美式营地、主题营地等拓展教育。同样随着线下消费复苏,今年该细分板块业务可以继续关注。

以上。

二级市场头部公司与一级市场新锐公司近年尤其是去年,在素质教育赛道寻求转型获得新业务增长,至今多家公司在该细分赛道以不同的重点切入与投入,逐渐形成各自新重心业务。

今年行业可以继续关注逐渐成熟的STEM细分方向上,各家公司能否真正获得对应业务一定体量的营收增长,能否验证其新时期的扩展潜力。再者,线下及线下线上融合模式的回归能否扭转此前亏损的经营状态。文化素质细分方向业务,各家公司或仍处于较早时期,今年的侧重点投入又能否成为各家公司新增长的机遇。

而更早时期垂直切入例如艺术、体育等方向的新锐公司,随着线下消费者市场重新开放,值得关注的是疫情后时期各家公司能否再次获得消费者的选择,再者随着头部教培公司正在切入体育与艺术等细分产品业务,后者相较一级市场公司资金更为充足,今年会否在对应方向进一步投入并占据垂直市场份额,是接下来一年的另一看点。

评论