文|每日财报 吕明侠

不论人还是企业,想摆脱过往的发展路径,难免要经历一段转型的剧痛。

1月15日,石头科技又遭小米系减持。据石头科技(688169.SH)公告称,股东Shunwei Ventures III (Hong Kong) Limited、天津金米投资合伙企业(有限合伙)、丁迪拟通过集中竞价、大宗交易或询价的方式合计减持不超过9.5%公司股份。

其中,前两者均为小米系公司。经初步测算,此次减持涉及资金约为27.5亿元。

事实上,在2022年这三方股东也曾披露了减持计划,频频减持套现的背后,是石头科技的业绩承压以及股价下探,股价从1000元的高点直坠300元,曾经的千亿市值蒸发近70%。不禁感叹,当初被视作“扫地茅”的石头科技,已然跌落神坛。

股东“组团”减持

有人说,石头科技的成功要感谢小米。确实如此,从石头科技的成立、上市,由“1”到“10”的跨越,小米一直都是那个坚定的支持者。

遥想当年,石头科技上市之时,作为米家生态的领军人雷军还专门发微博向石头科技道喜,称其为第一家在科创板上市的小米生态链企业。但是近年来,无论是雷军个人还是小米企业甚至于雷军系,都在对石头科技进行减持。

《每日财报》关注到,自2021年2月21日首批限售股解禁后,石头科技股东便开始了减持计划。

后来2022年2月25日,石头科技披露的一则股东抱团减持计划引发市场轰动,彼时公司表示,8名股东金米、丁迪、天津石头时代企业管理咨询合伙企业(有限合伙)、BanyanConsultingLimited等拟通过集中竞价或大宗交易的方式,合计减持不超10.752%公司股份,8名股东给出的减持理由均为自身资金需求。

根据东方财富choice数据显示:截至2022年底,石头科技重要股东累计减持的规模达到86亿,公司俨然已经成为股东们的“取款机”。

针对小米系股东减持石头科技的原因,有业内人士分析称,一方面,石头科技上市以来股价较发行价翻了几倍,已经给投资者带来了收益;另一方面,石头科技不断推广自有品牌,对小米依赖度大幅降低,两者关系逐渐由合作向竞争转移。

想走自己的路

可以说,曾经资本有多为石头科技而疯狂着迷涌入其中,现在就有多疯狂在忙着套现。由此也不难看出,石头科技与小米的决裂已不可逆转。

究其根源,作为小米生态链中的企业,石头科技在早期凭借小米的订单,以及小米系的供应链、营销渠道优势,取得了飞速发展。但小米的极致性价比策略也就意味着,石头科技的毛利率不会有很大的增长空间。

换而言之,专注做代工厂,石头科技也就很难做自己的品牌。同时过度依赖小米,也等于难有定价权,无法走高端路线。

基于如此逻辑,石头科技才开始了“去小米化”的策略,并逐步推出自有品牌。例如“石头智能扫地机器人”“小瓦智能扫地机器人”,同时近两年来自小米的营收也在逐渐下降。比如2021年,石头科技来自小米的代工业务占比已经不足2%,基本实现了“去小米化”。

与此同时,既然要“去小米化”,石头科技当然就需要在营销、渠道端大力补课。

数据显示,石头科技的销售费用由2018年的1.63亿元大幅攀升至2021年的9.38亿元;销售费用率由2018年的5.35%上涨至2021年的16.08%;2022年前三季度销售费用为7.88亿元,销售费用率进一步攀升至17.95%。

可见,自建品牌、股东减持等现象,标志着石头科技正在褪去早期的光环,开启了自我成长的漫漫长路。

些许身不由己

以上市为节点,疫情的突发带动了“懒人经济”的崛起,石头科技业绩迎来爆发,股价也涨至千元以上,成为茅台之后又一只千元股,同时也成为科创板第一高价股。

不过,随着“疫情红利”的消散,扫地机器人需求快速回落。奥维云网数据显示,2022年上半年扫地机器人销售额为57.3亿元,仅同比增长了9%;销量为201万台,同比下滑了28.3%。

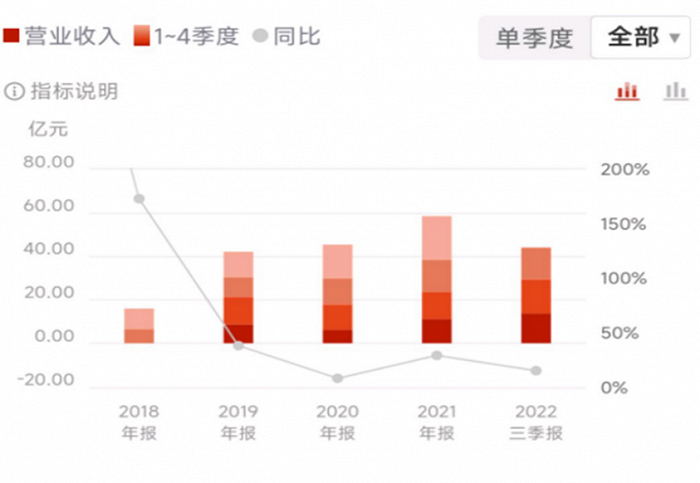

在此背景下,石头科技经营业绩也告别了高增长。根据石头科技披露的三季报显示,2022年第三季度,公司实现营收14.69亿元,同比下降0.65%。而之前,2020年及2021年同期,公司营收增速均超过20%,分别为33.03%、22.88%。

(石头科技近年业绩表现)

当前,扫地机器人市场已经告别高增长时期,在仅有的存量空间中,玩家们的竞争更加激烈。行业内产品同质化严重、功能创新不足,在愈演愈烈的价格战下,一部分企业以平价产品策略来占领市场,另外一部分企业则通过高端化产品构建竞争优势。

盘点石头科技的产品端,从其首款米家扫地机器人开始,以1699元的价格秒杀同行成为市场的价格屠夫,问世一年后全年销量便突破80万大关。到2018年又推出小瓦扫地机器人,加入AI+3D结构光避障、智能升降擦地、基站自清洁等功能,有效提升了产品竞争力。

2020年,石头科技开始打造手持吸尘器品类,以丰富自有品牌的产品矩阵。先后推出手持无线吸尘器H6、H7系列,凭借定制的聚合物锂电池这一创新技术,实现了竞争优势提高。有数据显示,在2022年第三季度,石头科技的扫地机器人品类市占率为22.29%。

客观而言,虽然业绩表现不再迅猛,但一直以来石头科技的产品还是“很能打的”,也经得起市场的检验。只是反馈到资本市场层面,再硬的产品,也抵挡不住小米这个符号更有号召力,更无法阻挡被资本抛弃。

或许也可以说,能不能摆脱小米的阴影,并不是石头科技能够左右的,而是资本市场起到了决定性作用。

评论