记者 |

中国造船业景气度进一步回升。

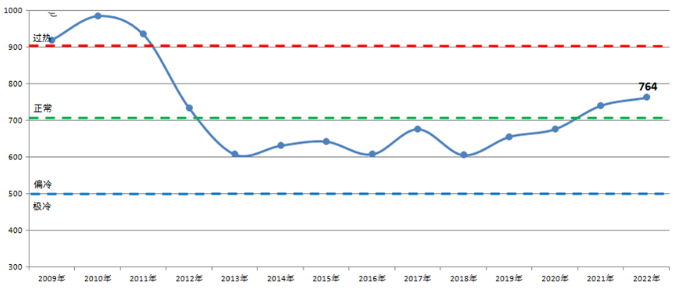

2月1日,中国船舶工业行业协会发布数据称,去年四季度,中国造船产能利用监测指数(CCI)为764点,同比增长3%,达到近十年来的最高点。

该指数所反映的是中国造船行业的产能利用程度,指数700点为造船行业的荣枯线,600点以下为偏冷区间,900点以上为过热区间。2021年CCI为742点,自2012年以来首次回升至正常水平线以上。

招商证券研报称,造船企业新签订单超过船坞满产所能完工的订单时,该指标会出现上行。对于船企而言,产能利用率上升将填补闲置产能,降低成本耗费。在订单饱满的情况下,船价有继续提升的空间,能增强船企的议价权,保障利润。

据中国船舶行业协会数据,截至2022年前11个月,中国规模以上船舶工业企业1093家,实现主营业务收入4572.9亿元,同比增长8%。规模以上船舶工业企业实现利润总额136.5亿元,同比增长约七成。

船舶行业是长周期行业,上一轮周期始于本世纪初。当时由于旧船更新需求,叠加本土劳动力红利,中国造船业迎来了飞速发展。直到2008年金融危机爆发,船舶制造需求大幅下滑,新接订单量出现断崖式下降。

财通证券研报认为,2022年已接近上一轮造船行业下行周期的底部。预计新一轮造船景气周期的上升将由集装箱船、液化天然气(LNG )船等高价船型带动,油船有望在一段时间后接力。

中国船舶工业协会数据显示,去年,中国造船完工量为3786万载重吨、新接订单量4552万载重吨、手持订单量为1.06亿载重吨,分别占世界市场份额的47.3%、55.2%和49%,均位于世界第一。

该协会表示,中国船企手持订单量时隔六年再度突破1亿载重吨,部分企业交船期已排至2026年,船企生产任务饱满。

从细分船型来看,在全球18种主要船型中,中国共有12种船型新接订单位列世界第一。其中,新接散货船、集装箱船、汽车运输船和原油船新接订单分别占全球总量的74.3%、56.8%、88.7%和66.1%。

在大型LNG船领域,去年中国新接大型LNG船订单超过440万修正总吨(CGT),所占国际市场份额首次超过三成,为历史最好水平。2021年,韩国在这一领域所占的市场份额为93%,中国仅为7.4%。

据中国船舶协会预计,今年世界经济将面临更大的下行压力,经济增速将延续低增长态势,全球航运和新造船市场将出现合理波动,但新船需求不会出现大幅萎缩。2023-2024年是大型集装箱船集中交付期,预计该船型将占当年造船完工量的两成以上。2025-2026年,则将是大型LNG船的集中交付期。

评论