文|迈点

自2020年疫情以来,文旅行业遭受重创,文旅市场发展不确定性增加,资本端对文旅项目的投资信心不足、投资热度相对降低。但作为行业的龙头企业代表,全国各地的文旅集团表现活跃:一方面加大新项目的签约投资、入股或收购文旅项目与资产;另一方面利用多元化的融资方式,实现资本的“腾挪转移”与优化配置,为企业的可持续、平稳经营发展注入“强心剂”。

2022年全国各主要文旅集团有哪些新布局?遭受疫情之困,经营举步维艰的各大文旅集团通过哪些途径和方式开展自救、实现“增资补血”?

一、年度文旅集团投资情况

1、文旅集团投资签约项目

据不完成统计,2022年26个文旅集团,签约36个文旅重大项目,项目类型以文旅综合体、度假区及乐园、特色小镇等为主。从签约项目地点区域看,二三线城市占主导,开发建设空间相对较大,文旅集团投资下沉趋势明显。从各集团签约情况看,复星旅文、华侨城集团、开元旅业集团和伟光汇通集团等为代表,发挥各自优势,加速在全国的项目布局。

复星旅文签约上海金山滨海文化旅游度假区和山东青岛复星ClubMed国际旅游度假两大项目,将持续聚焦高端休闲度假市场,发挥投资运营双轮驱动优势,品牌赋能、焕发地方文旅产业发展新活力。

华侨城集团2022年度签约项目以长沙为主阵地,未来将建设长沙欢乐谷、华侨城欢乐海岸和云母山高端主题度假酒店项目,其中长沙欢乐谷有望成为全国第十家(目前已开业运营深圳、北京、成都、武汉、上海、天津、重庆、南京、西安9家)欢乐谷主题公园。

开元旅业集团则加大旗下森泊品牌项目的拓展力度,先后签约四川绵阳和云南哀牢山两个森泊度假乐园项目,扩大西南地区的发展版图。

伟光汇通集团2022年继续深耕文旅古镇、特色小镇等领域,加快文旅产业项目投资开发建设布局的步伐,先后签约湖北太白唐城文旅小镇、楚雄彝风文旅康养度假区、重庆“四方秀城”文旅综合体和四川绵阳嫘祖圣境文旅综合体4个项目,每个项目立足地方独特文化特色,将分别打造大唐李白文化IP、彝风文旅度假区、秀山边城文化品牌、华夏嫘祖文化体验地,助力各地文旅产业高质量发展、提升城市形象与文化品牌影响力。

其他地方文旅集团则主要聚焦本省本地项目业务,如浮梁文旅集团签约浮梁古城项目、威海文旅集团签约马栏湾文旅康养项目等。

2、文旅集团其他投资方式

除直接投资文旅项目外,各大文旅集团还通过收购股权、增持股份、并购、入股、注册设立新公司、增资股权等方式加大其业务布局与资本扩张,增强其整体综合实力,如河南省文投公司入股建业集团的两大王牌项目——电影小镇和“只有河南戏剧幻城”,拥有电影小镇90%股权、“只有河南”51%股权,成为实际的大股东;祥源控股集团收购百龙天梯、张家界黄龙洞、安徽齐云山等5项稀缺旅游资产,不仅实现了资产增值和提升盈利能力,更为重要的是着眼“文旅+”领域的全产业链布局,发挥行业闭环力量,丰富企业文化IP场景,促进文旅产业转型升级。

二、年度文旅集团融资情况

1、融资规模

据迈点研究院不完全统计,除极少数采用ABS债权融资外,2022年度文旅集团融资以债务融资为主导,共计136项(其中仅2项为ABS,其余均为债务融资)、涉及67个文旅集团、覆盖20个省级行政区,融资金额规模合计1587.82亿元。

2、融资工具

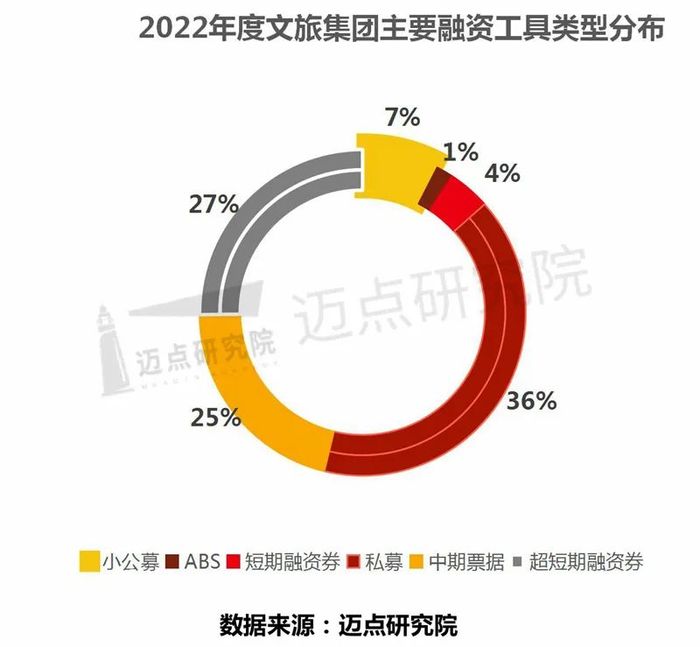

纵观2022年度文旅集团的融资工具与类型:私募(PE)占比最高,为36%;其次是中期票据(MTN)和超短期融资券(SCP),占比分别为27%、25%;其余少部分为小公募、短期融资券(CP)和资产支持证券(ABS)。整体来看,各大文旅集团积极拓宽多元化融资渠道,进一步提升资金使用效率,为文旅重大项目建设、景区提档升级及文旅产业多元化发展奠定坚实基础。

据迈点研究院不完全统计,2022年度文旅集团私募金额达744.54亿元,占全年总融资规模的46.89%。为何各大文旅集团偏爱私募?主要是因为:

一、发行门槛低,申报程序相对简便。私募债的发行门槛较低,在主体、发行条件和担保评级等方面相对宽松,相比之下公募债不超过净资产40%等发行金额限制更为严格。同时,私募债的发行申报制度为备案制,只要做登记和备案,交易所对备案资料进行核对即可。

二、私募发行不确定性低。私募发债都是面向专业投资者,经济实力较强,购买能力有保障,因此发行的不确定性较低,资金来源容易把控。

三、私募债募集资金用途相对灵活。私募债是公司根据经营运作具体需要所发行的债券,它的主要用途包括固定资产投资、技术更新改造、调整公司资产结构、降低公司财务成本等,因此,只要不违反有关制度规定,发债资金如何使用几乎完全是发债公司自己的事务,无需政府部门审批。灵活的资金用途,更符合不同文旅集团企业的融资需求。

四、私募债综合融资成本低。相比信托资金和民间借贷,私募债综合融资成本低,且部分地区还能获得政策贴息。

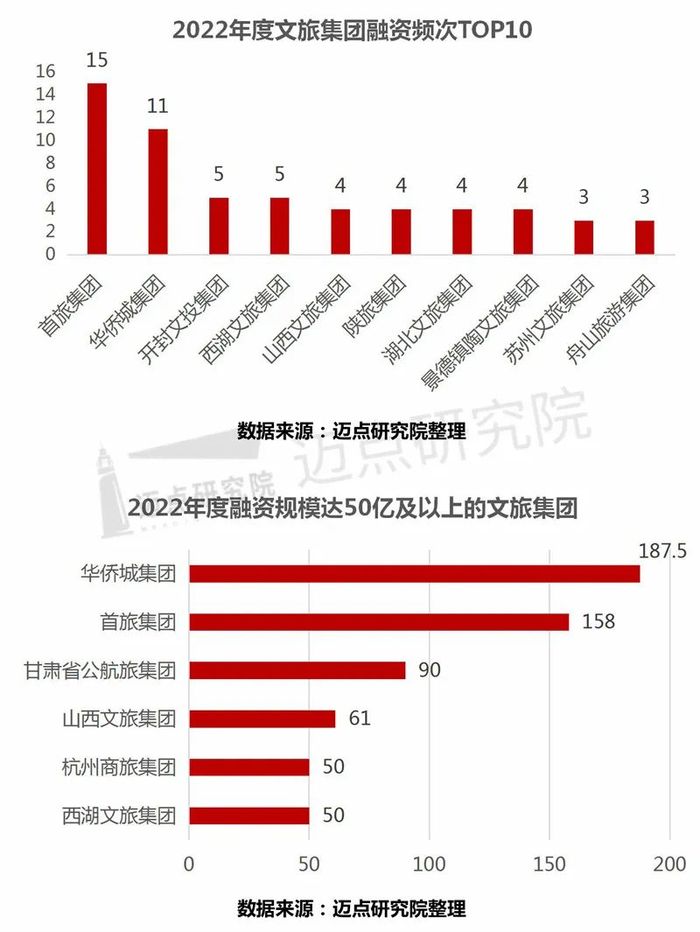

此外,超短期融资券(SCP)亦受到文旅集团的青睐。超短期融资券具体融资成本低、融资便利快捷、一次筹集金额数额大、品质丰富且实行备案余额管理可为企业提供稳定资金、助于提高企业信誉和形象等优势,同时可分多期发行。以首旅集团为例,2022年度共发起16期超短期融资(备注说明:第二、三期的发行主体为首旅酒店),共计103亿元,其募集资金主要用于偿还发行人本部到期的存量有息负债、置换存量有息负债等,优化公司融资结构,降低公司融资成本。从首旅集团对外公布的2022年前三季度财报数据可知,因为公司主营业务持续受到新冠疫情的影响,经营出现亏损,前三季度净利润亏损约53亿元,高频次的超短期融资可以满足其快速填补亏损需求,从而保障持续经营。

3、各地区文旅集团融资

从各地区的文旅集团融资情况看,江苏省的文旅集团融资频次最高,一共23项,涉及14个文旅集团,融资金额187亿元;其次是浙江省,融资21项,涉及12个文旅集团,融资金额267.7亿元;北京市以首旅集团为主导,发生融资14项,融资金额158亿。作为文旅大省的陕西省表现亦佳,融资金额120亿元。

浙江省融资金额位列各地区之首,高达约268亿元,涉及杭州商旅集团、西湖文旅集团、德清文旅集团等12家集团公司,以私募、中期票据和超短融为主。

4、代表性文旅集团点评

从单个文旅集团维度看,2022年融资活跃的集团企业以首旅集团、开封文投集团、杭州西湖文旅集团、华侨城集团等为代表,侧面反映了疫情影响下这些集团公司的现金流承压,资本运作频繁一方面获取短期资金补充现金流,另一方面获取中长期资金进行产品开发和项目建设;从集团融资规模看,融资额超百亿的有华侨城集团和首旅集团2家,分别为187.5亿元、158亿元;50亿~100亿区间的包括西湖文旅集团(50亿元)、杭州商旅集团(50亿元)、山西文旅集团(61亿元)、甘肃省公航旅集团(90亿元)共4家。

华侨城集团:是国务院国有资产监督管理委员会直接管理的大型中央企业,中国旅游集团20强、中国房企品牌20强。目前,在境内外拥有华侨城A、深康佳、云南旅游、华侨城(亚洲)4家上市公司,涉及文化产业、旅游产业、新型城镇化、电子科技等五大产业板块。据华侨城发布的三季报显示,2022年前9个月,华侨城A实现营收292.81亿元,同比减少40.78%;归属于上市公司股东的净利润为1.26亿元,同比减少96.31%;2022 年三季度末公司资产负债率为74.45%,负债总额高达3469亿元。在此背景下,2022年度华侨城集团频繁发债融资,全年共发起11项融资,其中包括7期中期票据、4期超短期融资券,融资规模总额为187.5亿元,为各集团最高。据发债融资公告显示,募集资金主要用于偿还流动资金贷款、偿还到期债券本金等,“借新还旧”成为近年来华侨城化解债务压力的一贯操作。但“借新还旧”只是短期之策,未来集团亟需解决的是“自我造血”问题。

首旅集团:作为国内大型旅游集团企业之一、中国旅游集团20强代表企业,首旅集团拥有酒店、餐饮、旅行社、旅游商业、汽车服务以及景区等业务板块,旗下拥有首旅酒店、王府井、首商股份、全聚德四家上市公司。受疫情整体影响,旗下酒店、旅行社、景区业务经营受困,2022年前三季度集团净利润亏损约53.09亿元,为保障现金流及业务开展、偿还债务,集团2022年度除发起11项超短期融资外,还发行4项中期票据,融资总规模达158亿元,其中超短期融资券93亿元、中期票据65亿元。

甘肃省公航旅集团:该公司成立于1999年12月,注册资本高达1000亿元,为甘肃省国资委全资控股,负责甘肃省高等级公路、通用航空、文化旅游等事业的投融资建设、管理运营和培育开发。旅游板块,目前已绝对控股了张掖丹霞、焉支山、山丹马场,永靖黄河三峡,定西贵清山、遮阳山等优质旅游资源。据财报数据显示,前三季度集团营业收入1116.70亿元,同比下降13.14%;净利润为5.84亿元,同比增长209%。2022年度集团发起1项私募融资,单笔融资90亿元,创各文旅集团单笔融资新高,进一步说明集团实力强大、社会信用度高,备受资本的偏爱推崇。此外,2022年3月集团成功发行2.5亿美元境外绿色可持续发展债券,为全国交通投资类企业首次在境外发行绿色可持续发展债券。

开封文投集团:为开封市国有独资公司,成立于2010年,下设“城市经营、文化旅游、金融服务、产权研发”四大业务板块。2022年文旅业务板块打造了龙嬉亲子酒店、星空帐篷餐厅、文投利购联华便利店、第一楼、宋潮露营基地等一批高质量文旅项目。2022年前三季度集团合并净利润约825万元,较2021年同期增加746万元,同比倍数级增长。2022年度集团发起5项融资,共计48亿元,包括3项私募(40亿元)、1项超短期融资券(5亿元)和1项中期票据(3亿元),募集资金主要用于补充经营流动资金、偿还有息债务。

西湖文旅集团:为西湖区区属大型国有企业,注册资本10亿元,旗下有西溪湿地旅游发展有限公司、西溪宾馆管理有限公司、杭州西溪湿地综合保护建设有限公司、杭州灵山风情小镇有限公司等6家子公司,统筹经营区内国有景区、酒店、文体等物业资产。根据公司披露的2022年三季报显示当期净利润亏损约3.83亿元,依据其2022年度信用评级报告:公司资产流动性较弱,自身盈利能力较弱,对政府补助依赖性较大。2022年度集团共发起4期中期票据和1项私募,融资总额50亿,资金主要用于偿还公司本部及下属子公司的存量债务。

山西文旅集团:成立于2017年,山西省国资委旗下的山西省国有资本运营有限公司控股,业务布局涵盖景区运营、酒店管理、智慧旅游、康养产业、综合能源、海外园区、产融结合、资产管理”八个板块。自成立以来,经营业绩表现不俗,连续4年入选“中国旅游集团20强”。据其对外披露的三季报显示,2022年前三季度营业总收入105.29亿元,同比下降16.04%;净利润80.74万元,同比下降72.89%。2022年度集团共发起4笔融资,私募和短期融资券各两笔,私募金额50亿元、短期融资券11亿元。

三、总结研判与趋势展望

2022年旅游业遭受全面重创,上市文旅企业和地方文旅集团面临着“游客量少、营收下滑、净利润亏损”等发展窘境,“活下去”成为首要命题,为此各大文旅集团多方寻求自救,或出售资产、或频繁发债融资、或适应新需求研发新产品与创造新场景新内容。受文旅金融政策的倾斜支持,2022年度各文旅集团融资热度不减,全年发债融资100余起,融资金额高达约1588亿元,彰显了资本端对文旅产业未来发展的信心。投资方面,各大文旅集团亦表现积极,在困境中未停止“跑马圈地”的扩张步伐,不断向市场推出新的项目与产品。

随着防疫政策和管控方式的调整,国内出行限制几乎全面解除,沉寂三年的文旅业迎来了“复苏的春天”。据文化和旅游部近期发布的2023年春节假期旅游数据:全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%。实现国内旅游收入3758.43亿元,同比增长30%,恢复至2019年同期的73.1%。中国旅游研究院院长戴斌在对春节市场的点评中指出,小长假“奠定了全年旅游经济‘高开稳增,持续回暖’的市场基础”。文旅市场需求端的火热与回归,将进一步提振投资人与资本端对于文旅产业和项目的投资信心,相信2023年的文旅投融资市场将迎来新一轮发展热潮,并促进产品项目的创新培育与落地建设、文旅集团企业发展格局的重塑。

评论