记者 |

经历了早前“暴风式”的吸金之旅,全球教育科技领域的风险投资速度已然放缓。

据市场分析平台HolonIQ数据显示,2022年全球教育科技融资下降49%,一大原因是“双减”政策极大减少了中国教育公司的融资。

另据欧洲市场分析平台Dealroom数据,过去疫情三年,全球教育科技投资份额中,中国市场金额占比从2020年的55.4%骤降至2022年上半年的1%。截至去年10月,2022年全球教育科技初创公司获得约76亿美元的风险投资。

2021年的资本洪流让位于冷静的2022年,在通胀和利率上升的持续斗争中,公司估值和投资情绪出现回落。对于美国教育科技公司来说也在所难逃。

据美国教育风投基金Reach Capital对Pitchbook、Crunchbase及内部数据分析,美国教育科技公司2022年的融资总额为52亿美元,同比下降37%。

但从更长远的历史角度来看,2022年的教育科技项目数量轻松超过了疫情前几年的总和。去年,教育科技占美国所有风险投资的2.1%,仍然是过去十年的两倍左右。

全球教育科技融资的下降主要是体现在后期融资的减少。与2021年上半年的高点相比,2022年一亿美元以上的巨额融资数量几乎减少了一半。但早期轮的规模(种子轮到B轮)仍处于上升轨道,2022年较2020上半年增长33%。

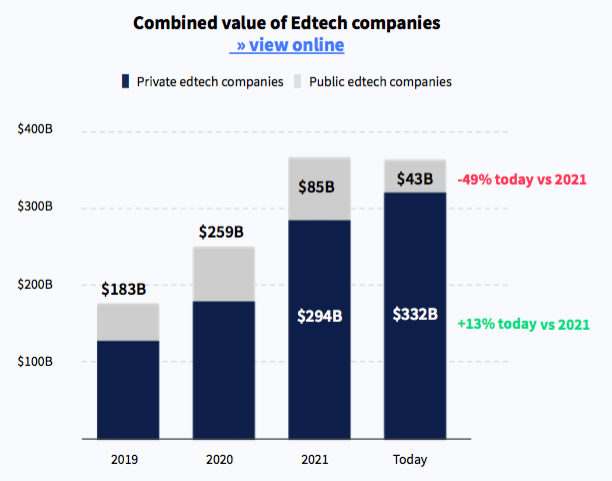

按价值计算,教育科技仍是规模最小的行业之一,但教育私营企业的增长水平已与医疗等更成熟的行业相当。2022年教育私营企业的价值自2021年底以来增长了13%。

相较之下,教育上市公司在公开市场上的估值大幅下调。截至2022年10月,其估值总额约430亿美元,较2021年底同比下降49%。

这一点也反映在头部公司的表现上。例如美国大型公开在线课程项目Coursera(NYSE:COUR)和2U(NASDAQ: TWOU)等mooc提供商的业绩大幅下滑。Coursera的收入低于预期,去年二季度亏损扩大,学位业务增长乏力,同比下降4%,学生入学率低于预期。

“我们很惊讶地看到,像高等教育传统上被认为是逆周期的领域,表现也不佳。我们从未期望高等教育市场会萎缩,因为历史证明,在充满挑战的时期,针对这一年龄段的解决方案的需求本身就在增长。”欧洲媒体研究和全球教育研究活动负责人Thomas A. Singlehurst在Dealroom报告《教育科技的发展:私人和公共市场的活动》(下称《报告》)中称。

好消息是教育科技仍然是一个巨大的市场。

Dealroom指出,教育在数字化的早期阶段是一个6.5万亿美元的行业,其中只有不到4%做到数字化。与卫生等规模类似的其他市场相比,资金严重不足,今年对教育科技公司来说有很高的不确定性。

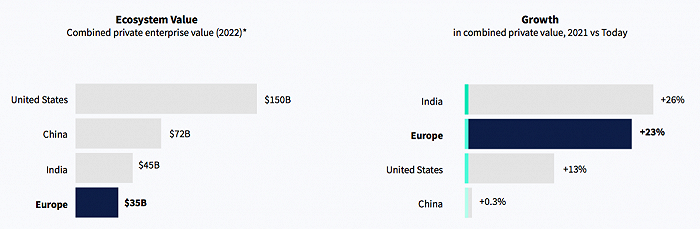

从全球范围来看,欧洲教育科技初创公司表现亮眼,2022年上半年引领投资增长,吸引了全球教育科技资金的21%,高于2021年全年的12%。

按私营企业价值总和计算,欧洲是主要教育技术地区中最小的市场,但增长速度第二快,领先于美国,落后于正在开辟道路的印度。中国的份额位居第二,但增速仅为0.3%,明显落后于其他国家。

欧洲会成为教育科技领域的下一个引领者吗?

与印度、中国、美国等其他成熟市场相比,欧洲教育科技行业一直很复杂,因为欧洲大陆并非一个单一的大市场。

“大多数欧洲市场都有良好的增长潜力,例如,土耳其和波兰有巨大的机会。” 奥地利校外在线一对一辅导机构Go Student创始人Felix Ohswald在上述《报告》中称,包括DACH(德国、奥地利、瑞士)、法国、英国、西班牙、意大利在内的五大欧洲市场为该公司贡献了较大的份额。

Felix Ohswald还表示,教育科技上市公司过去几年受到严重打击。不久,可能会出现私募股权公司(private equity firms)以具有吸引力的价格收购公共教育科技公司(public Edtech companies)的情况,并将其再次转变为私营企业。

Dealroom数据显示,仅2022年九个月里的并购活动已经超过2020全年水平。随着市场整合加剧,行业里大公司的收购步伐未曾停止,如印度超级独角兽BYJU’S、GoStudent等。

目前全球已有70家教育科技独角兽企业。独角兽公司的数量较2021年的高点有所放缓。

2022年有九家新的独角兽公司加入,其中包括两家印度教育科技公司PhysicsWallah、LEAD,美国技能软件公司Skillsoft、加拿大K12课后辅导平台Paper、英国前首相Tony Blair的儿子Euan Blair创办的学徒制教育公司Multiverse等。

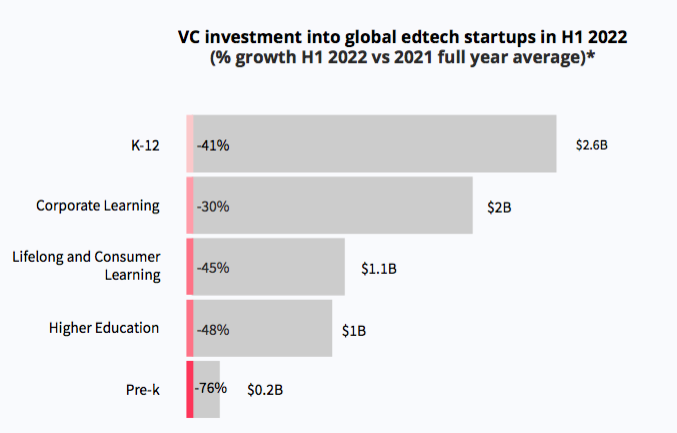

从赛道来看,与2021年相比,所有教育科技领域的融资都有所放缓,高等教育和学前教育受到的冲击最大。K12领域在2022年上半年吸引了最多的资金,达26亿美元。

以美国为例,2022年前10笔交易共融资18亿美元,占总融资额52亿美元的三分之一以上。吸金最多的一家来自K12教育科技公司Paper,去年2月宣布完成约2.7亿美元的D轮融资,此轮融资距其上一轮1.23亿美元的融资还不到一年。

Reach Capital认为,推动这些交易的主要动力之一是,K12学校正受到入学人数下降和人员短缺的影响,于是向市场力量寻求更多帮助。

美国教育进展评估(NAEP)的结果同样证实了所有人的担忧:数学和阅读成绩大幅下降,低收入和代表性不足的学生表现最差。作为回应,在联邦ESSER资金的支持下,学区正在投资辅导服务。

这种紧迫感很大程度上推动了诸如Paper等公司的发展,其为K12学校提供辅导和其他教育支持服务,不向学生收费。

虽然K12教育仍是教育科技领域的主导,但企业学习正在获得更大的风险投资份额。据Dealroom,全球企业学习领域的融资份额从2017年的14%上升至2022年的28%。

总部位于欧洲的企业学习初创公司的增长速度比其他地区更快,到2022年为止,它筹集了全球风险投资的36%,高于2021年的18%。

劳动力培训在美国的教育科技融资中也占比最大。

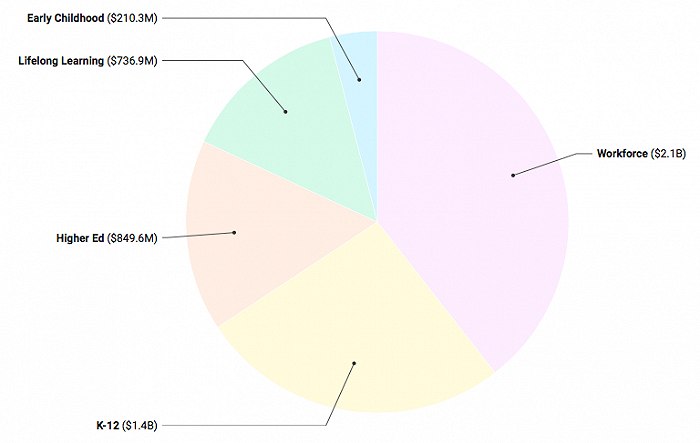

据Reach Capital统计数据,2022年美国劳动力培训、K12、高等教育、终身学习、早教的融资数额分别为21亿、14亿、8.496亿、7.369亿、2.103亿美元。

该机构认为,各大公司都在花钱招聘并留住他们想要的人才,每家公司都将成为教育科技公司,因为没有哪个行业能幸免于正在加速进行的数字化转型。

“当超过一半的人力资源主管计划增加培训预算时,投资资金也会随之增加就不足为奇了。去年,亚马逊与Springboard合作,帮助亚马逊员工转型到数据分析和软件工程等高增长领域,其他公司也纷纷效仿。” Reach Capital称。

还有长期被忽略的老年教育市场,尽管小众,但在欧洲代表着一个巨大的未开发机会。

Dealroom认为,与其他发达地区类似,由于预期寿命延长和生育率降低,欧洲人口正在老龄化。如今55岁以上的人口占欧洲总人口的30%,到2050年将增加到42%。“65岁以上的新一代是数字化的,他们愿意参与在线活动并为其付费。”

未来机会或许还存在于新技术的爆发。例如由ChatGPT推动的新一波人工智能工具,已经席卷了学校和初创公司。

长期从事教育科技的企业家和投资者清楚地记得资本稀缺的日子。如今许多领先的全球教育公司,例如Chegg、Coursera、Duolingo、Udemy都是在2006年至2012年经济大衰退前后成立的。

Reach Capital认为,教育科技已经成为一个回报丰厚的产业,那些在限制之下具有弹性和增长能力的公司将处于有利地位,成为未来的市场领导者。

评论