文|聚美丽 言 午

2022年的大部分时间都在疫情强管控下,不管是物流、原料,甚至是生产、研发进程等各个方面都受到管控的影响,大家都被迫放慢了速度。

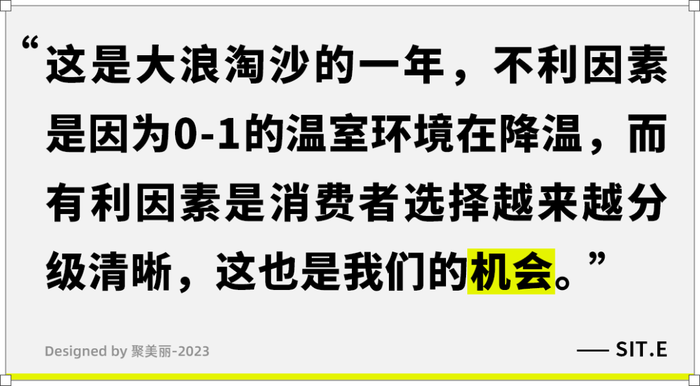

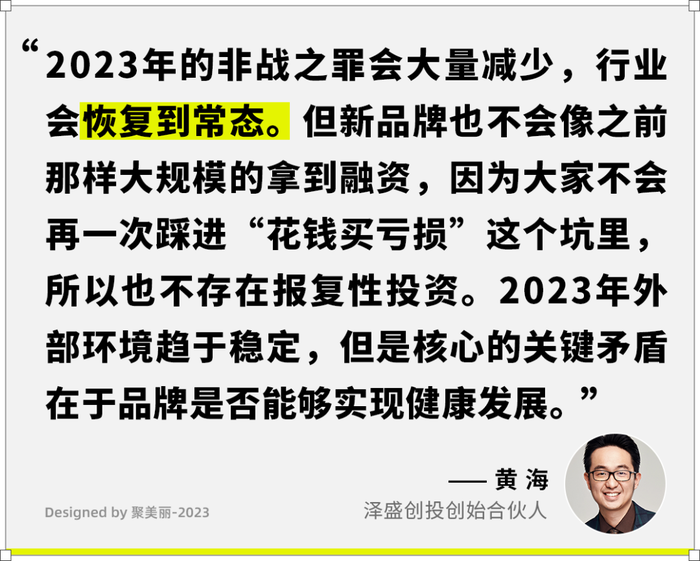

就像泽盛创投创始合伙人黄海说得那样,“2022年整个环境的制约性太高了,外部环境带给品牌们的压力是“非战之罪”,也就是压力并不来源于战场上的竞争对手,而是一些不可抗的天灾等因素,比如快递受阻、线下封控,以及由此造成的整个市场消费下滑。”

2022年对于新锐品牌来说是怎么样的一年?品牌们都是如何度过的?我们带着问题与品牌们聊了聊。

可以看到,2022年行业的体感就是“夹缝中求生存”。但就像HBN创始人姚哲男说得那样,2022年门槛变高,品牌竞争的格局也在逐步拉开距离,促使品牌更有耐心去缔造自己的壁垒。所以那些真正在过去沉淀出价值的新锐品牌能逐步占据优势,包括用户的心智、用户忠诚度、老用户沉淀、市场口碑等多方面的优势,这些品牌不仅在2022年能获得一些自然增长,并且在2023年也有机会继续大放异彩。

同样,美妆行业在2022年甚至更早出现的一些趋势,在2023年也将继续发展。在2023开年之初,我们对2022年的行业事件进行了一定梳理,总结出以下值得关注的七大趋势。

2022年11月23日,工信部等多部门印发了进一步提高产品、工程和服务质量行动方案(2022—2025年),再一次提及,要“推动在化妆品、服装、家纺、电子产品等消费品领域培育一批高端品牌”。

近两年,国货品牌定价逐步走高,比较明显的趋势是,不少定位大众市场的国货美妆品牌的价格带已经悄悄从均价100元左右提升至300-400元。

行业里一些头部品牌,如珀莱雅、薇诺娜、润百颜等品牌热销的明星单品,券后价已几乎靠近300元,部分甚至突破了400元。

甚至已有一些品牌往更高价格带探索,推出500+甚至千元产品。比如,HBN推出了品牌首款高端抗老的新品「黑钻面霜」,产品定价为709元/50g;BIOLAB听研推出首款抗衰面霜「建构面霜」,产品定价758元/50g。另外,PMPM母公司推出了一个切入相对更高价格带的功效护肤品牌DXV,贝泰妮集团也推出高端品牌AOXMED瑷科缦。

除了自身品牌孵化这一途径外,一些国货企业会通过收购国际高端品牌来实现向高端化的跃迁。举例来说,逸仙电商先后收购高端美妆品牌Galénic、高端护肤品牌Eve Lom;水羊股份花费金额达4950万欧元(约合人民币3.67亿元)全资收购法国高端护肤品牌伊菲丹,同时也完成了法国轻奢护肤品牌Pier Augé的投资及中国业务的收购;中国高端美妆品牌集团 USHOPAL 也宣布收购英国“国宝级”奢护品牌 ARgENTUM 欧臻廷.....

除此之外,也有一些新锐品牌初生牛犊不怕虎,刚诞生就瞄准高端价格带。比如,2021年底面世的的东边野兽,其30ML的产品定价800元左右,2022年上市的高端护肤品牌第十四章,定价在千元左右。

中信证券研报中提及,近两年来,本土护肤品牌逐步布局高价格带,500元~1000元左右的本土产品对国际高端品牌的入门级产品分流初显,而1000元以上的超高端价格带,本土品牌也有布局,并有望在未来3~5年收获一定体量。

除了上述提到的护肤品牌外,包括彩妆、香水香薰等品类皆往高端化方向发展。

此前,大众对国货彩妆的认知可能更偏向于国货平替,但实际上,一部分国货新锐的定价也逐渐上移,超过百元甚至向更高价格带前进。此外,还有一些彩妆品牌面世即定位高端,比如SIT.E的口红定价160元/0.9g,瑜幂的彩妆产品定价皆超过300元,其中口红定价328元/3.5g。

这种现象在底妆领域也十分明显,毛戈平、淂意、Blank Me、尧光、唐白等品牌的粉底液(霜)定价区间已在300-400之间。

在香氛这个原本就高溢价的赛道,高端化趋势也更为明显。

目前本土香氛品牌大多均价在两百元左右(30ML),而也有一部分品牌的定价区间已高于这个水平。举例来说,七寸九7.9ML的正装香水定价为229元;观夏香水30ML均价为498元;十七号房子香水50ML为598元;天乐香水50ML定价在768-968元之间;DOCUMENTS闻献30ML的香水定价为980元......

除香水外,家居香氛产品也成为香氛市场的新蓝海。而新锐品牌们也开始将香薰的客单价提升到 个较高的水平 ,甚至有部分香薰过了大多国货品牌所推香水的售价。比如,香气游园会的无火扩香产品定价为459元/90ML,闻献家居香氛银炭滴香定价更是高达2250元。

看到这些定价,我相信有不少人会疑惑不解,同时也会好奇,究竟是什么撑起了国货品牌的定价?高端品牌应该如何打造一款高溢价产品?以及,高端品牌又该如何定义?

此前,关于国货高端化之路,此前聚美丽发布的后浪特辑系列文章《打破价格天花板,品牌高端化的崛起之路怎么走?》一文中,我们有过一些探讨——不仅介绍了将产品客单价设置高于行业平均水平之上的新锐品牌,还邀请高端品牌创始人参与灵魂拷问,共同探讨高端品牌相关话题。感兴趣的伙伴可以移步前往阅读。

在此基础上,此文,我们进一步深入,邀请到更多品牌创始人、投资人等行业人士,进一步围绕上述以及国货高端品牌所面临的增长压力等话题进行探讨。

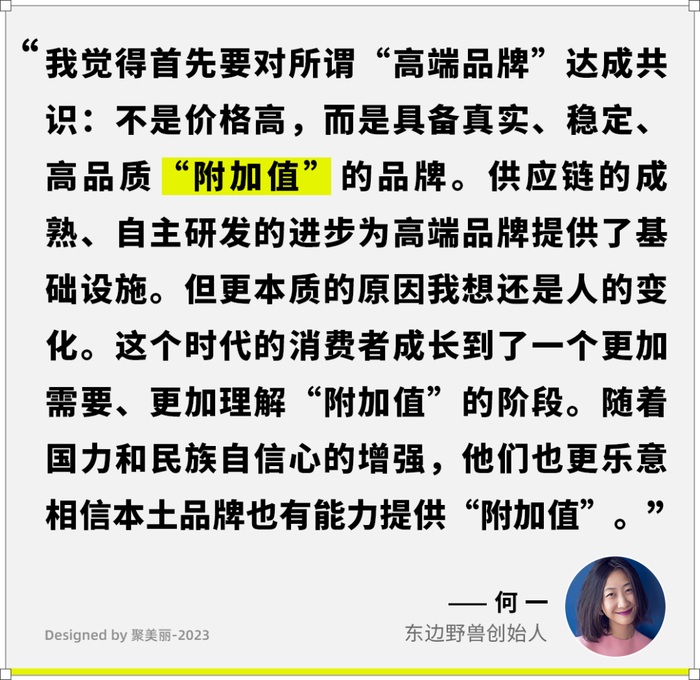

首先,定价高是品牌高端化最标志性的因素,但在定价之外,品牌还需要具备哪些方面的能力才能让消费者认可这一定价呢?

在郝宇博士看来,在化妆品行业里,成功塑造高端品牌,需要成功地经营好三个让消费者愿意为高价买单的因素,文化力,产品力,先锋性。

HBN创始人姚哲男也说道:“所谓的高端化,绝不是标一个高价就可以被市场认可,高端化是价值突破的一个巨大挑战,我觉得高端化一定需要时间的沉淀,这个沉淀包括用户量、用户口碑和用户忠诚度等多方面。对于用户不断沉淀的理解和自己独特的对于用户的一种解读和品牌文化,这些都是需要时间交给市场去验证的。高端化的价值塑造不是单一维度,也不由价格决定的,是由用户对于品牌综合价值的认可和多元化的信任感、体验感来决定,这是品牌需要去满足的更高层次的需求。”

观夏联合创始人沈黎也肯定道:“极强的产品力、科技感这些都是 个高端品牌应该具有的基础实力。但 个真正的世界级品牌 ,所提供给用户的不仅仅只是产品本身 ,还能够承载品牌背后的文化及精神。”

在SIT.E品牌负责人看来,在传播语境里,品牌的最高形态是文化;在消费语境里, 品牌的最高形态是对抗时间与空间的价值感(而非价格)。他戏称“高端就是拿时间换时间、拿命换命”,因为品牌在前期研发上所沉淀的时间,才是消费者慢慢认可品牌高端的前提。“比如像很多制香世家,为了得到某种稀有香料,会以几十年甚至上百年为周期来更新产品。像一些奢侈品品牌,除去当代人完成的设计本身,更多的是一辈一辈累积下的品牌势能。今天其实大部分的国货还是保持着以月的速度去更新,这就意味着研发周期以月来计。而以正常行业标准的十倍,甚至二三十倍所倾注时间和资源的产品,消费者能感受到产品在细节上所体现出高端的区别。”他解释道。

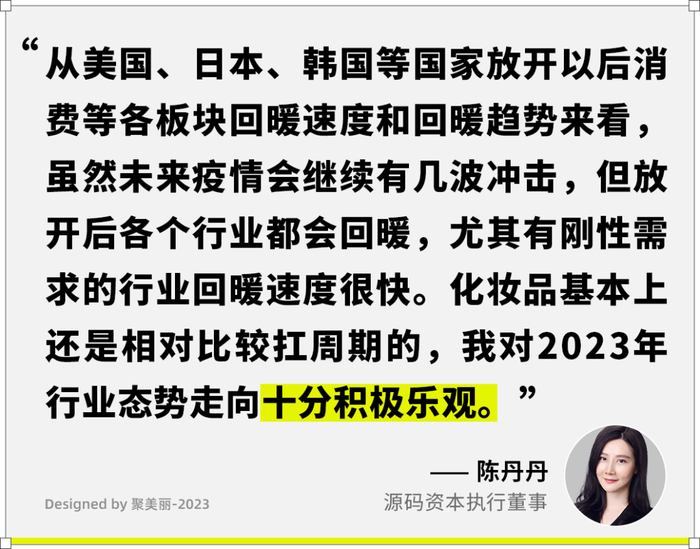

高端不是一蹴而就,这也意味着品牌在早期面临着极大的发展压力,甚至是一些不小的困境。源码资本执行董事陈丹丹就有提到,“高定价品牌在早期需要忍受相对比较高的顾客成本和较慢的爬坡进度。”

SIT.E品牌负责人表示,对于高端品牌来说,增长主要面临的压力就是如何在短时间内完成奢侈品10年的雏形阶段,这也就需要品牌具备更强的品牌力、更出众的产品以及更加稳定且快速反应的中后台。

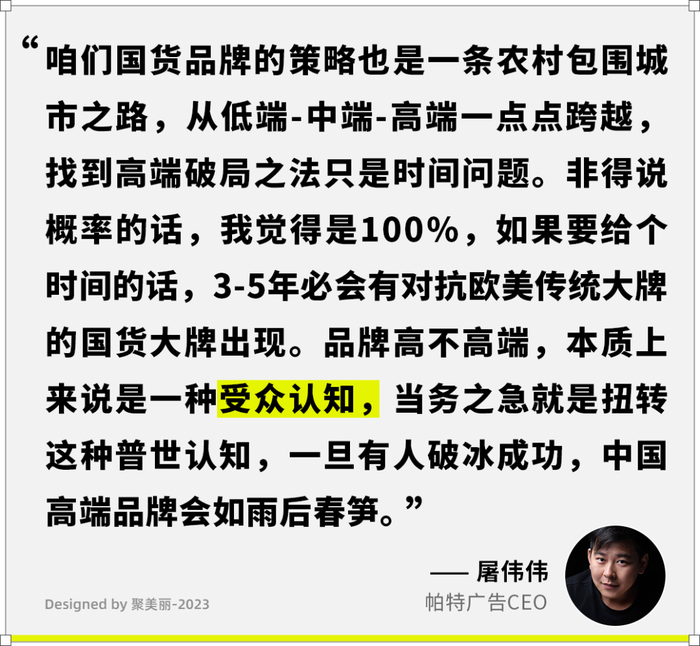

在帕特广告CEO屠伟伟看来,任何高端品牌都必须有区隔于其他品牌的独特个性,这一个性来自于自身的核心价值,以此为原点,内在将核心价值凝练成一道信息,以口述形式传播给消费者,外在凝练成对应的核心视觉符号以及设计风格,以视觉形式传播给消费者。

但实际上,这种品牌表达也非常考验品牌的实力。在向消费者传达品牌调性这一方面,郝宇博士认为“讲好品牌故事”是重中之重。“很多品牌没有用心好好讲自己的故事,怎么可能让消费者感知到品牌,更无从谈接受你的价格。”

在历史沉淀方面,国货品牌和国际品牌无从比较,但国货品牌可以走出自己的高端之路。

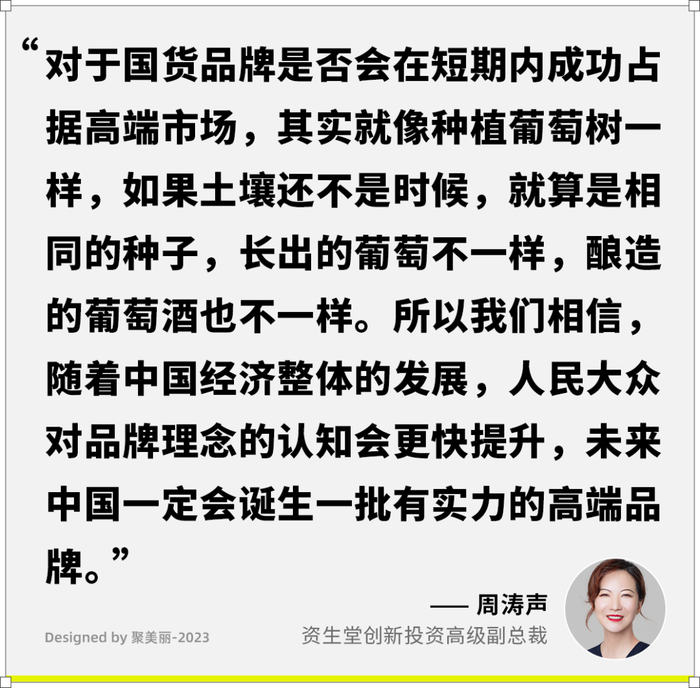

资生堂创新投资高级副总裁周涛声在接受记者采访时就有说道:“中国市场目前有一些高端品牌,但是还没有高奢品牌出现。高端高奢是要需要历史性的沉淀,目前的真正高奢品牌基本都是欧洲的,这个高端定位其实是面向于财富和历史等传承的消费群体,比如欧洲的贵族身份消费群,所以是有历史基础的品牌。但是,国货品牌应该扬长避短,完全突出科学、技术、功效这些可以不被历史基础所捆绑的因素,这正是我认为可以体现独特性的地方,也可以去弥补历史沉淀的短板,展现品牌自我的魅力光芒。”

KEY iN创始人雨露也曾表达自己对中国高端品牌的理解:“中国的技术和供应链优势是存在的,合理的选择应用然后用品牌化的语言表达出来,就可以支撑起一定程度的溢价。当品牌的定价能有满足自己生存需要的销售,被消费者接受和复购的时候,才能真正说自己是一个高端品牌。这个就是中国品牌高端化的路径,我愿意称之为中国特色高端品牌之路。”

其次,关于高端品牌诞生的时间节点。正如上述举例的品牌,近两年切入高端价格带的国货品牌越来越多,那么当下(相比于之前市场)是中国化妆品行业中最有可能诞生国货高端品牌的时刻吗?

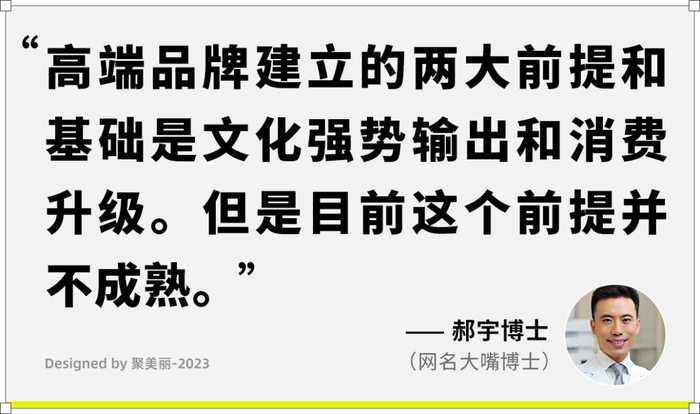

也有部分行业人士觉得国内条件还不成熟:

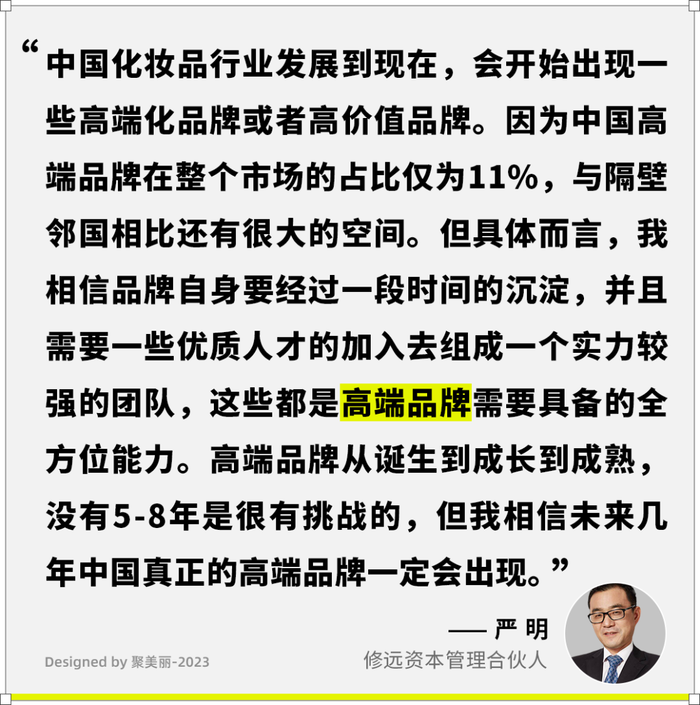

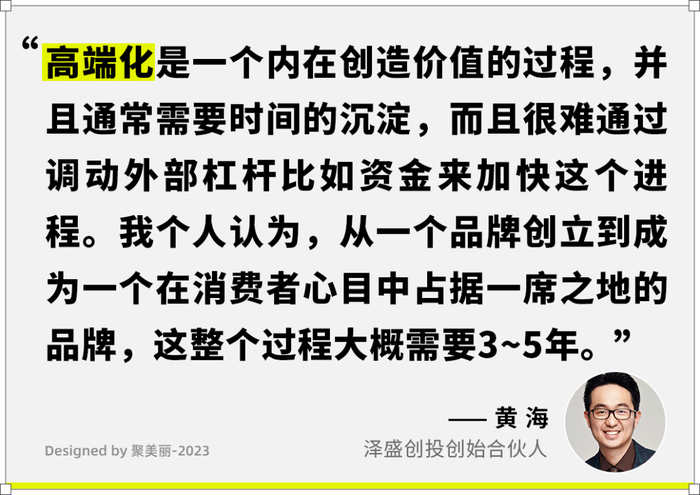

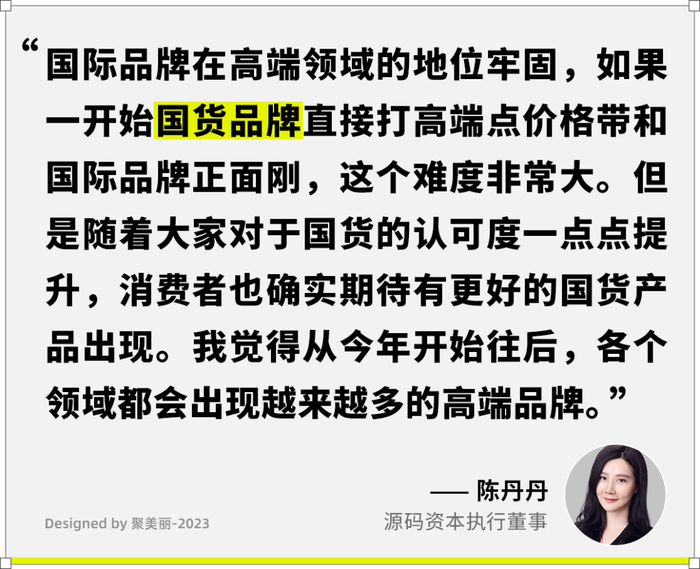

记者在采访了一众行业人士后,所得到的感受是,国内的环境目前为高端品牌的诞生创造了一定的条件,但高端品牌的孕育仍需要一定的耐心和信心,可以肯定的是未来几年内国货高端品牌一定会出现。

此外,SIT.E品牌负责人认为,高端品牌能诞生的概率与当下的市场环境并不直接关联,而取决于品牌是否能尊重时间、尊重人性、尊重文化。

同时也有人觉得,目前消费呈现分级趋势,高端品牌可以针对高收入人群提供产品和服务。第十四章Chapter XIV创始人梅鹤祥认为,高端是市场的分类,但对特定的消费者,是一个匹配的概念。因此,这不是一个概率问题,是一个时间问题或者心理预期问题。

在SIT.E品牌负责人看来,新一代消费群体在消费观念上的改变对高端品牌来说非常重要,消费分级已经不是收入决定的概念,而是喜好程度决定的概念。“比如我们交流过的一位实习生,他的日常(穿与生活用品)几乎是拼多多解决,但是自行车是单价7W的专业品牌。类似这样的转变给予了高端品牌很大的机会。”他说道。

此外,在光言GLOWSIS创始人潇潇XIAO XIAO看来,真正的高端品牌应该提供定制的专属服务。“高端品牌卖的稀缺,我有你无,你看所有的顶级品都是定制的,绝非成衣。它只能服务特定一小群人。卖100元的面霜,1000元的面霜,10000+元的面霜,品牌讲的故事都不一样。价格贵的通货可以归类为大牌产品,而非高端。”潇潇XIAO XIAO说道。

针对高端品牌是面向小众群体的观念,源码资本执行董事陈丹丹发表了自己不同的看法:“高端品牌不一定就等于小众,我觉得高端品牌需要同时符合高价格带以及大众消费群体认可这两个条件。举例来说,日本有挺多贵妇品牌在相对小众的市场,获得了少部分高消费群体的认可,但与之对应的,SK-II以高端价格切入中产市场并且获得大众认可的知名品牌。后者的成功路径显然是更难的,实际上品牌需要平衡其高端调性和消费群体两个点。”

所以针对高端品牌的定义, “一千个人眼中就有一千个哈姆雷特”。但大家形成普遍共识的是,中国诞生真正的高端品牌只是时间问题,我们大可以期待在不久的将来,有可以绝对挑战国际品牌的高端国货品牌出现。

功效是2022年最热门的大话题之一。

我们可以看到行业逐渐往科研功效的硬核实力方向发展:越来越多药企带着制药标准和要求加入到化妆品行业,也有越来越多的化妆品企业通过与国内外先进科研机构展开基础研究、打造自有研发生产基地、引进行业头部技术人才与原料商合作定制独家成分等多种途径夯实研发实力。

本土的头部企业基本实现了与自身规模、市场地位、发展节奏匹配的研发投入,在保证企业可持续性发展的同时,逐步加大科研板块的投入。而对于新锐品牌来说,它们在站稳脚跟后,也纷纷将重心转移到原料与技术的基础研究上,以求增加突围的砝码。(详情可阅读聚美丽往期文章《新锐洞察之旅:还原新锐品牌真实的研发现状》《观察“水下冰山”:新锐品牌的研发困境与博弈》《人人谈技术,但研发补课该向谁看齐?》)

但近两年,聚美丽记者发现有部分新锐品牌在正式上市之前,会花费几年时间打磨品牌的研发和产品,甚至是率先从打造独家原料着手,建立品牌差异化和壁垒。这些品牌,在资本市场上同样也有被看好。

虽然2022年是中国化妆品行业近年来创投一级市场相当“冷”的一年,较往年投融资数量和金额都有下降。

但根据聚美丽对2022年的融资汇总的不完全整理内容,还是有部分新锐品牌能获得资金,而这些品牌基本都有真技术“傍身”。

如上图,获得两轮融资的功效护肤品牌溯华Stee Hill以取得专利的重组胶原蛋白原料切入抗衰修复赛道,定位于满足30-39岁女性的抗衰修复需求,致力于向科研核心壁垒+心智情感营销的方向打造中高端品牌形象。另一个2022年面世的护肤品牌KEY iN在上市前也花费一年半打磨具有自主知识产权的高能新胶原成分——重组超聚体III型人源化胶原蛋白。

郝宇博士也提到,2022年的重要趋势之一是功效化。随着法规对于功效的要求,加上消费者和KOL对于功效的看重,更多的品牌和产品越来越重视产品功效以及如何和消费者沟通功效。

当然,功效固然重要,但也不是品牌建设的唯一标准,更多是需要多维度的平衡。

最近,王茁在《美丽遇见德鲁克》系列文章中也有提到这点,他说道:“以前,很多中国化妆品企业的认知误区是不把科学、功效和产品力当作必要条件,而把广告和渠道当作化妆品销售成功的必要条件甚至是充分条件。如今乃至未来,中国化妆品企业要规避的认知误区,是把科学、功效和产品力当作化妆品销售成功和品牌资产的充分条件,这也是片面的、危险的。对于化妆品这门生意,特别是化妆品的品牌建设来说,科学、功效和产品力是必要的基础之一,是大厦的地基,但还不是大厦本身,要建成屹立不倒、美轮美奂的品牌大厦还需要作出更多维度的努力,开启更多维度的觉醒。”

聚美丽认为,功效品牌要想真正建立起结构性壁垒,需要两手抓,两手都要硬:建立一个经历得起科学共同体审视的科学品牌、用科学的方式及完整的证据链内容塑造品牌。简单说,那就是:1建立科学品牌、2科学地建立品牌。

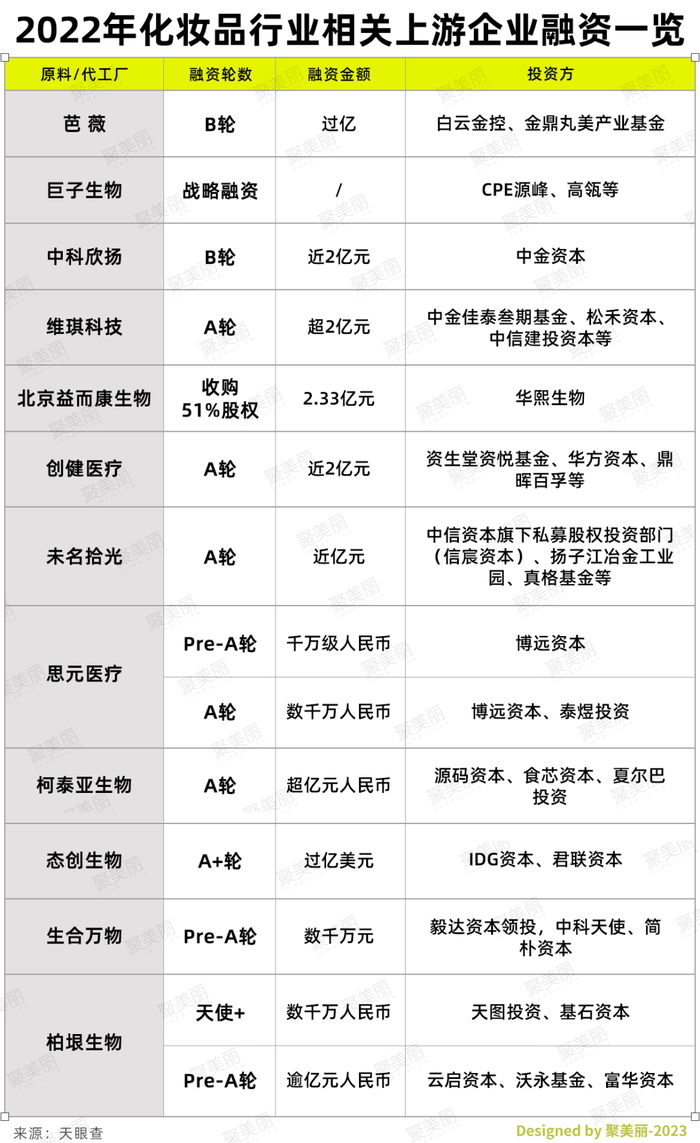

另外,2022年资本的投资热情也在向上游转移。合成生物、重组胶原蛋白、微生态几个方向都有上游原料企业拿到融资。

如上图,金额过亿的融资频现,化妆品行业的供应链上游成为吸金赛道。

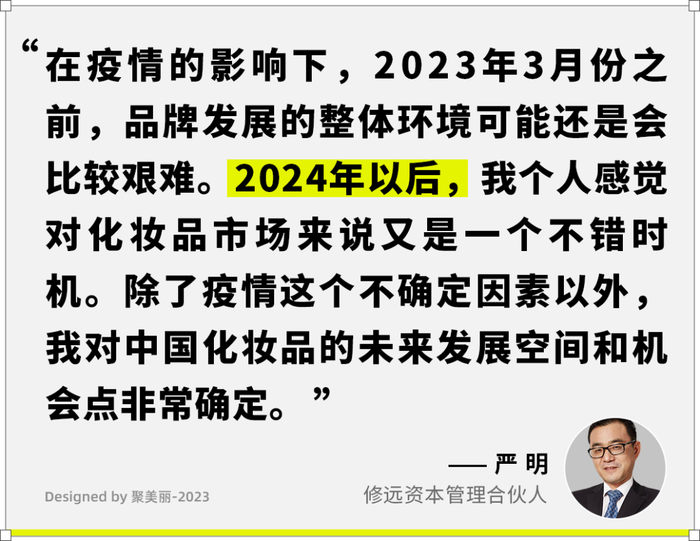

修远资本管理合伙人严明也表示2022年主要关注研发端,尤其是原料和配方端。他说道:“国内比较典型的两家比如广州芭薇、上海莱博,像这种企业未来的价值应该是逐步会得到释放。”

泽盛创投创始合伙人黄海在接受记者采访时表示:“虽然财务投资在过去一年多比较冷,但是产业投资方面的热情我认为还在上升,并且产业资本的参与对品牌有更多赋能。现在也有越来越多的MCN或者化妆品大集团对投资感兴趣。所以未来,中国的新消费投资会呈现出一个融合的趋势,具有投资背景的从业者和产业背景的从业者共同投资赋能品牌。”

HBN创始人姚哲男也表示:“在一个相对走向健康和成熟的市场里,其品牌发展的门槛也越来越高,少数的企业和品牌能够去谋求自己差异化的护城河,所以我对未来中国的化妆品牌在市场里不断的去提升自己的门槛和用户心智的趋势非常乐观,同时也需要有一些有能力的企业不断地对护城河的构建进行长期投入。”

所以,回归商业本质,未来能健康增长、创造口碑的优质企业还是能获得资本青睐。

中国文化正处于重拾自信再度复兴的风口,如何借助本土文化实现产品及品牌的差异化,是当前阶段国货品牌的天然优势。因此在最近几年,护肤、国潮彩妆、香氛香薰品类都涌现出不少依托东方元素成长的新锐品牌。

吴晓波曾说过,今天的中国可能到了一个新的商业文明时代,21世纪的中国是中产阶级开始逐渐崛起的时期,这个时期的一个主要特征就是民众会更加热爱自己的传统文化。

修远资本管理合伙人严明提到,“东方元素和中国的发展以及文化自信也更有关系,以及疫情也是一个推动中国品牌和东方元素发展的重要原因。”

确实,国力强大与文化自信是东方文化传承与创新的最大推手。在帕特广告CEO屠伟伟看来,2022非常明显的一个趋势是高端东方美学,这是前几年国潮的升级版。

在传承文化方面颇有建树的东方彩妆代表品牌花西子就是一个典范,其不仅通过产品和品牌向世人传递品牌倡导的东方美妆体系,传播东方美学和文化,还以中国园林美学为灵感打造了一个艺术馆式美妆零售空间。

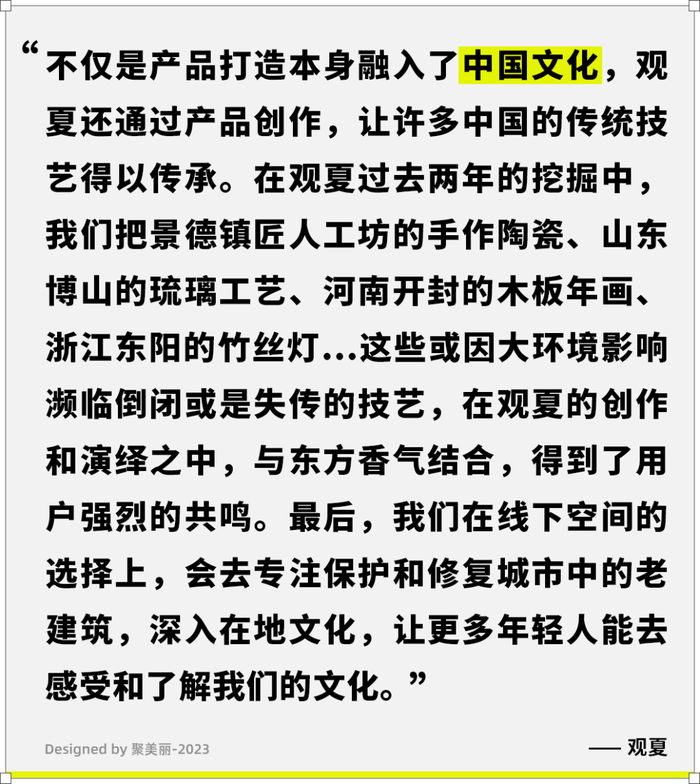

另一个香氛品牌观夏也是代表,不仅结合中国文化创作产品,并全程参与东方珍稀成分种植到萃取的全程,并与全球顶级调香师不计成本调香共创,最终得到不取悦市场的独立表达的香气。同时在内容上,品牌也十分注重对中国在地文化进行挖掘传承和演绎。

观夏联合创始人沈黎说道:“对于文化的演绎 ,应该要‘知行合 ’。对观夏来说 ,我们 直秉持着东方文化的初心。当我们真正理解这种中国文化时 ,会发现它是最有魅力的 ,所以观夏 直在坚持的 ,就是把中国文化中最有浪漫主义的地方保留下来。希望大家通过观夏的香气了解到 个个迷人的中国故事 ,通过这些故事让国外的人真正爱上背后的东方文化。”

英敏特发布的《2022全球美妆个护未来趋势》报告显示,随着消费者对于可持续和企业治理的关注度越来越高,而这两个指标在消费者购买决策中也占据了越来越重要的地位。

可持续是大势所趋,美妆行业里先后流行的Green Beauty、Clean Beauty、Vegan Beauty等多种趋势都大同小异,归根结底都是强调可持续发展与环境保护。

不管是国内还是国外的企业,都在全产业链践行着可持续发展的价值观,聚美丽一直关注这一趋势,也对此进行多次报道:

《黑科技/可持续/元宇宙,大公司都在关注这些趋势 #进博特辑196》

《 黑科技加持,美妆行业离实现“可持续”还有多远?》

《可持续与个人护理该如何碰撞?来听这10位嘉宾的看法》

《天然可持续方向,国际原料商又有创新技术》

《2022年度中国化妆品四大设计趋势预测!》

美妆巨头们在包装、科技、原料、研发等各个环节推出可持续措施,国内也有不少新锐品牌坚持可持续发展,不仅在原料上采用纯净无毒、以可持续方式获得的成分,还有品牌主打纯净与可持续价值观,将可持续发展的理念与品牌的产品、营销等相结合,比如推出空瓶回收兑换产品等行动。

近年来,全球气候加剧变化,凸显低碳减排紧迫性。新冠疫情蔓延,引发全球对公共卫生安全的广泛关注。中国政府提出,要在2030 年前达到碳峰值,2060 年前实现碳中和。“十四五”规划明确要求,坚持新发展理念,构建新发展格局,切实转变发展方式。在此背景下,可持续发展理念重要性日益提升。

当然具体而言,对于美妆消费行业来说,从产品研发,绿色包装,到上下游供应链的物流传递等各环节实现可持续的美妆理念,绿色经济价值链中迸发的各类升级,仍需要被行业各品牌挖掘和推动。

并且,回归消费现实,可持续理念的受众占比并不高,仍然聚焦于高学历、高收入为主的小众消费群体。因此,美妆企业在践行自身可持续理念的同时,也要发力市场教育,获取更多消费群体关注,并愿意为此买账。

随着化妆品行业的竞争愈发激烈,以及消费者对化妆品的追求渐趋个性化,将推动化妆品市场朝着细分化的方向发展。

新的市场需求,也不断在推动产品研发创新。除了我们熟知的保湿、美白、屏障修护等护肤需求之外,在以特定人群、使用场景、身体局部为区分标准的细分赛道,也逐渐有品牌涉足。

在聚美丽往期的文章中,我们介绍过许多来自国外,为更年期女性、银发族或孕产人群打造的美妆品牌,而实际上国外美妆品牌对于“细分人群”的探索远不止于此。(详情可阅读聚美丽往期文章《深挖细分护肤需求,这些品牌做到了“人以群分”》《特定场景、身体部位,这20+品牌挖出了被忽略的用户需求》)

相对而言,目前国内化妆品行业虽然还未出现如此细分的品牌,但品类和产品的表现形式开始逐渐更加细化和多元化。比如身体护理的赛道就极其细分,当下,身体乳液质地的产品已经不能完全满足消费者,身体精华、身体喷雾、身体霜、身体黄油、身体油等品类正在进入市场。

在未来多变的环境下,找到细分市场就能找到新的机会。目前市场中还有尚待挖掘的细分市场,未来也将成为化妆品企业重点发力的方向。

在颜值即正义的今天,设计无疑是能为品牌锦上添花的加分项。Fasten联合创始人Jalmar Fasten也曾说过:“良好的包装可以为产品增加价值。这是让消费者爱上品牌的第一步。”

相比于推出单个不同风格的产品,现在的新锐品牌们更强调对品牌调性的整体塑造,根据自身品牌定位打造出独特的包装设计风格,尤其是高端品牌。

帕特广告CEO屠伟伟也有提到,高端品牌需要有气场,最直接的表达是视觉调性。“我觉得国货品牌可以从国风入手,高端国风,这是国外品牌做不了的,只有中国品牌能尝试。”

此外,SIT.E品牌负责人还提到“怪美化”趋势的流行,“简单翻译叫做(好看的丑东西-怪美),这代表社会对多样性和个性化的接受度越来越高,其实是整个社会文化的进步在商业范畴的体现。”

怪美风格的流行从前两年就开始在时尚行业和美妆行业显露出苗头,甚至可以说已经占领了时装T台。

在《中国设计趋势报告by YANG DESIGN》中,四个针对未来2023-2024年中国市场的设计趋势中,其中之一是“数字存在主义:活在解脱物理拘束,去中心化的数字宇宙”。

该报告提到,元宇宙是互联网的下一个阶段, 由AR、VR、3D等技术支持的虚拟现实的网络世界。在化妆品行业,元宇宙同样是热门话题,大公司和新锐品牌也纷纷涉猎其中。

可以看到,“虚”与“实”的边界逐渐模糊。在聚美丽往期文章《元宇宙是“第二增长曲线”?海内外美妆品牌各执己见》一文中,就介绍了不少美妆品牌进军元宇宙、推出NFT以及利用VR、AR技术打造虚拟空间和沉浸式体验的例子。

更新鲜的案例是,欧莱雅前高管Laurent Taisne田乐鸿于2022年创立的唇膏品牌一之己,凭借区块链和碰传NFC技术,将口红这个单一的品类,与手机的数据空间相连接,用以储存记忆,达到一种深层情感和社交需求。

最近的一个热门新闻是淘宝将推出首个元宇宙直播间,,届时用户可直接在淘宝App进入虚拟空间,通过虚拟城市广场大屏观看直播,下单后将和正常直播间购物一样收到快递包裹。有业内人士预计,随着首个元宇宙直播间在淘宝开播,元宇宙概念或将掀起新一轮应用热潮。

结语

在2022年这些细分的趋势脉络背后,实际上所呈现的整体趋势就是高端化的迸发,品牌选择功效、东方故事、优质设计调性、可持续发展等等路径的最终点,也是为了实现品牌高端化。

资生堂创新投资高级副总裁周涛声在接受采访时也十分认可地说道:“高端化,是未来中国所有品牌所追求的终极方向。”

但与此同时,帕特广告CEO屠伟伟也有提到:“高端品牌不应该被模式化,并不是用最新科技,宣称可持续发展,或者有几十年历史,你就一定是高端品牌,也并不能说这些你都没有,你就一定成不了高端品牌,关键是让消费者认可你的高端定位。”

在高端品牌打造中非常关键的一点就是,高端品牌不能追求快速扩张和盲目上市。基本所有受访对象都有提到,这一过程需要时间的沉淀。

解数咨询创始人张杨也肯定道:“我觉得‘品牌’是一个我们非常要存有敬畏心的一个词,能跑赢周期、存活几十年甚至上百年的品牌,我们才能称之它为品牌。所以新锐品牌最缺的就是时间的复利,老品牌身上拥有的团队能力、管理能力、产品能力、研发能力甚至是融资能力,这些都是岁月给它的馈赠。就换句话讲,新品牌能打败老品牌,唯一的密码是老品牌不作为。同样逆转一下,如果老品牌都很努力,新品牌根本没有出头的机会,因为时间的复利一直存在。”

国家十四五规划提出,要打造属于中国的高端美妆品牌。在中国制造向中国创造改变的这条路上,让我们,静待花开。

评论