文|极客电影 @我是二姐夫

不久前Netflix发布了2022年财报,这份财报为连续几个季度成绩黯淡的公司带来了一抹亮色。

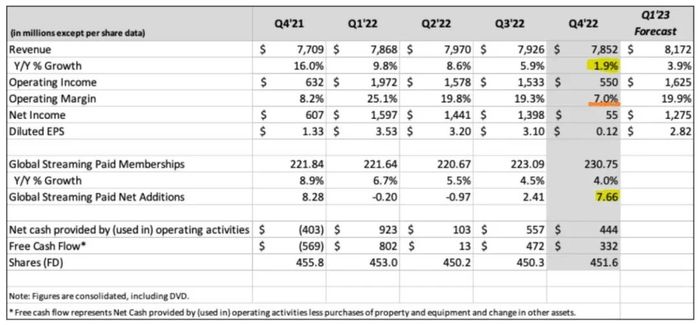

公司四季度净增 766 万付费用户,超过市场预期的 457 万;

从财务角度来看,虽然每股收益未达预期,但主要原因是与债务相关的亏损,和主营业务无关, 7% 的利润率也高于了市场预期。

强劲的内容创作能力是四季度财报表现不错的主要原因。

其中包括之前大热的《亚当斯一家》派生出的衍生剧《星期三》(Wednesday),以及《利刃出鞘》的准续集 《利刃出鞘2》(Glass Onion)。

《利刃出鞘2》在电影院放映了一周后才在流媒体平台上架,但仍然成为了Netflix有史以来最受欢迎电影的第四名。

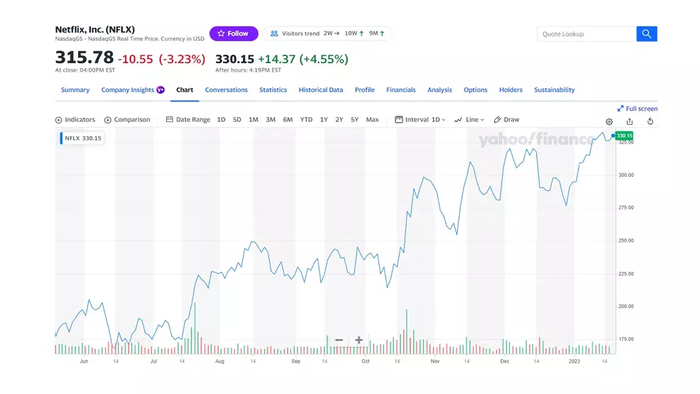

公司股价在财报结果公布后上跳7%,并在接下来的一周中基本保持稳定。

Netflix自三季度财报公布以来股价已经上涨了31%,四季度财报公布后仍然继续上跳,显示公司已经逐步走出一年前业务发展的阴影。

△ 2022下半年Netflix股价基本呈上涨趋势

不过需要指出的是,公司股价目前仍然低于去年4月新增用户数首次下滑前的价格水平,在一定程度上反映了市场对Netflix的估值方式并没有根本性的改变。

这种相对失望的情绪不只是对于Netflix,而是对于整个流媒体行业。

在过去一年里,包括Netflix、迪士尼、华纳媒体和派拉蒙等流媒体企业的股价平均下滑了43%,是标普500指数同期跌幅的三倍。

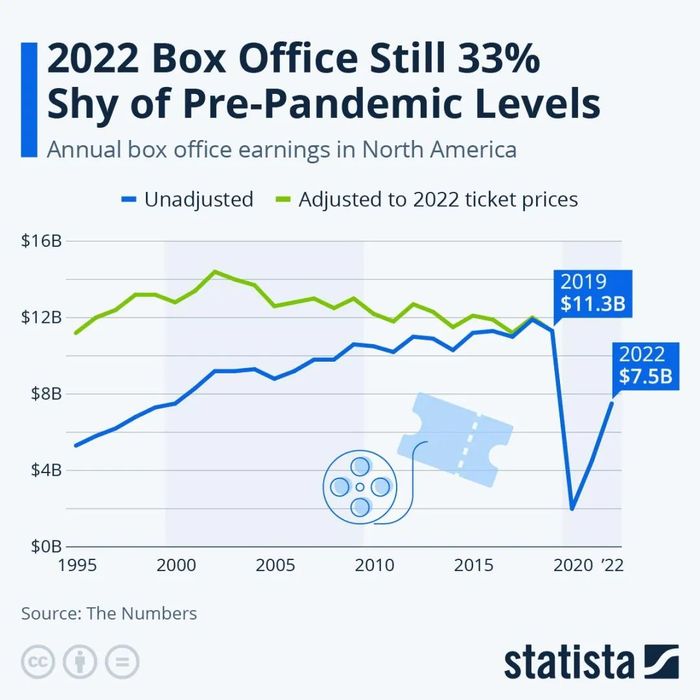

原因其实很简单:去年四季度疫情的影响越来越小,院线的全面回归让流媒体感受到了进一步的压力。

市场数据显示,北美票房从2020年的20亿美元反弹至2022年的75亿美元,已经接近2019年113亿美元票房的三分之二。

△ 北美线下影院业务在疫情低谷后强势反弹

疫情期间被推动到线上的消费活动如钟摆一样重新回归到线下,不只流媒体,几乎所有的互联网企业,包括Google和Meta这样的巨头,都受到了“线上业务衰退”的威胁。

接下来,让我们一个个仔细看看Netflix的核心运营指标,掌握这家流媒体巨头的方向和前景。

用户增长

公司在整个2022年的新用户增长差强人意。

虽然四季度净增 766 万超出预期,但一季度和二季度的负增长让公司清晰地摸到了现有模式下用户增长的天花板。如果不做相应的业务模式调整,比如推出面向低端用户的含广告套餐,或者是打击现有的共享账号,那订阅用户数基本上就是原地踏步了。

所幸的是,Netflix积极调整业务策略,迎来了2022年四季度的一波付费用户上涨;但和往年四季度新增用户比较的话,这个数据只能算中规中矩。

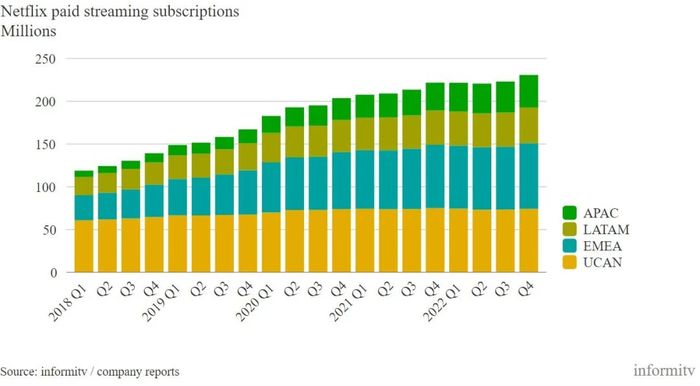

从增长比例来看,四季度用户的年变动量(YoY)同比增长 4%:其中美国和加拿大(UCAN)付费用户增长 91 万,欧洲、中东和非洲(EMEA)增长 320 万,拉丁美洲(LATAM)增长 176 万,亚太地区(APAC)增长 180 万——欧洲、中东和非洲本季度成为新增用户最多的地区,倒是有点出人意料。

△ Netflix 2018-2022年付费用户增长全览

在去年 10 月份发布第三季度财报时,Netflix就已经宣布从四季度财报起,将不再提供下一季度(2023 年第一季度)的用户预测,公司将把运营重点从订阅用户增长转移到业务收入增长上;

所以本期财报 Netflix 预测 2023 年一季度(下一季度)收入为 82 亿美元,YoY增长3.9%,但没有提供用户增长的具体预测数据。

含广告套餐

2022年四季度也是 Netflix 首次推出含广告套餐的季度。

财报中没有纳入含广告套餐的具体数据表现,但在财报电话会议上公司表示,选择含广告套餐的新用户整体使用情况与原有较贵的无广告套餐基本相当;而且目前没有出现大量无广告套餐转为低价含广告套餐的情况。

意思就是说,含广告套餐对于原有的优质客户群影响小。

△ 各流媒体平台付费套餐对比,Netflix含广告套餐的月费是6.99美元

根据华尔街日报披露的数据,11月份推出低价广告版套餐后,Netflix当月新增用户的9%选择了这一套餐,这是一个比较均衡的比例。

△ 与10月对比,11月Netflix新增用户中的9%选择了含广告套餐

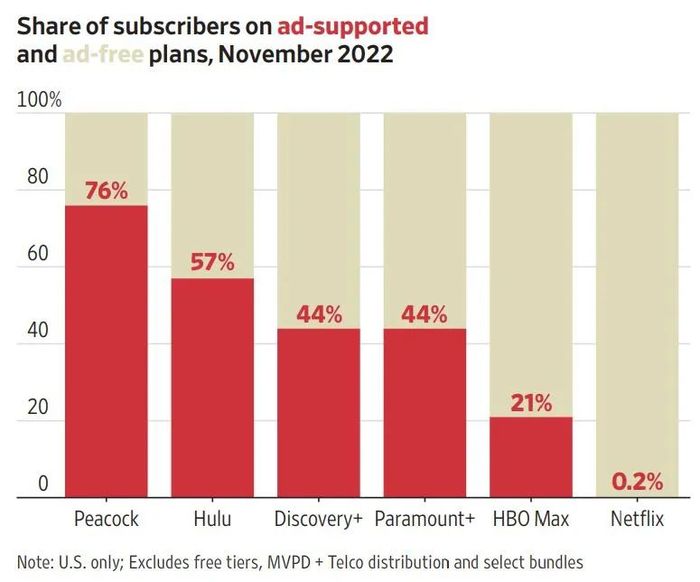

目前主流的流媒体平台中,Peacock和Hulu都是以广告版套餐用户为主,Discovery和派拉蒙则有近半用户选择含广告套餐,现在Netflix也终于开始尝试获取2B和2C两边的业务收入了。

△ 2022年各大流媒体平台含广告套餐用户比例(红色是含广告套餐用户),目前Netflix占比最低,说明Netflix用户最不差钱

Netflix对于含广告套餐的期望还是很大的,首席财务官Spencer Neumann在电话会议中表示,

2022 年公司总收入已经接近320亿美元,我们对含广告套餐的预期是——至少超过收入的10%。

市场研究公司Ampere Analysis表示,价格较低的含广告套餐将帮助所有流媒体公司降低现有用户的流失率,因为离开的用户主要是“年轻、低收入的人群”,因为“他们对定价更敏感”。

目前Netflix的价格是所有流媒体服务中最贵的,没有之一。所以公司如果想尝试通过新策略扩展自己的用户群,那含广告套餐几乎是必然的选择 。

付费共享计划

2023年一季度Netflix的业务重点,除了继续推广含广告套餐之外,另一个就是推出付费共享计划。

按照之前公司披露的信息,全球有近1亿观众通过亲戚朋友共享账号的方式免费观看Netflix的内容。公司现在计划对这一部分“搭便车者”开刀,希望他们支付少许费用加入到给他们共享密码的用户正常计划中,以便让自己的观看行为合法化,顺带为Netflix增加新用户。

如果这些“搭便车者”拒绝订购付费共享计划,那公司会毫不犹豫停止这些用户的访问权限。

虽然Netflix已经不提供用户增长的具体预测,不过公司仍然表示,预计在付费共享计划的拉动下,下季度新付费用户的数量仍将出现净增长。公司在巴西和智利的测试都表明,这些动作能够改善收入情况。

加大盈利,获得正向现金流

2013年2月1日,Netflix首播原创剧集《纸牌屋》第一季,转眼十年过去了,以 Netflix原创剧集为主的流媒体平台颠覆了传统视频行业,彻底改变了原有依赖于有线电视的运营与盈利模式——但是,Netflix这支领头羊如今也触到了增长的天花板,必须有所改变。

在讨论本季度财务业绩时,Netflix管理层直截了当地表示,公司“以宽松的预算培养精品内容,通过资本市场支持快速扩张”的年代已经过去,目前必须把盈利、或者说是正向现金流,放在更为重要的地位。

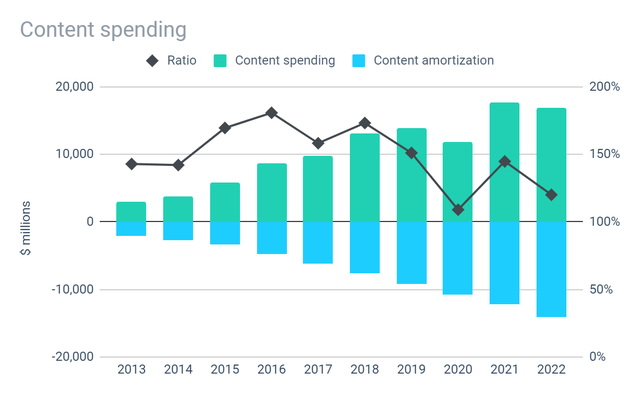

正因如此,Netflix在2022年有意识地控制自己用于内容制作的预算,以避免现金的过度消耗。除了2020年这一特殊年份之外,2022年是唯一一个内容制作预算开始下降的年份。

△ Netflix在2022年减少了内容制作预算

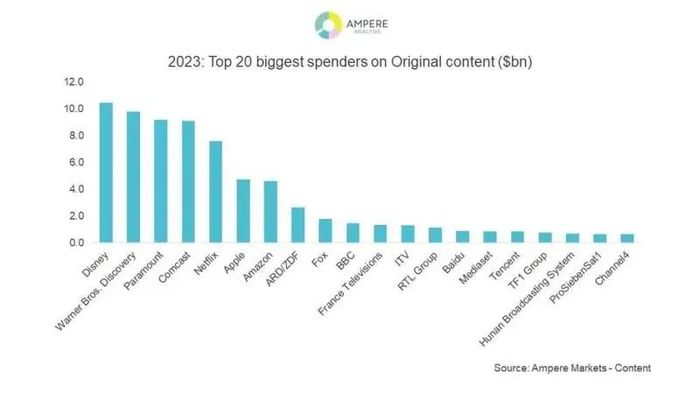

△ 2023年Netflix计划投入在原创内容上的预算,位列流媒体平台第五

Netflix在给股东的信中写道:我们从实施大规模原创剧集的计划到现在,已经经过了十年,并成功地扩大了业务规模。我们已经度过了快速扩张过程中资金需要最密集的阶段。因此,我们现在将产生持续的、积极的年度自由现金流(Free Cash Flow)。

下图为Netflix历年来的自由现金流,虽然Netflix一直在盈利,但其自由现金流在疫情之前却一直为负值,这就意味着公司需要不断从外界获得资金支持以便继续自己的业务发展。疫情爆发后,公司盈利快速提升,自由现金流也由负转正;但在渡过了疫情初期的2020年之后,Netflix在市场推动下积极制作内容并进行市场扩张,自由现金流又开始下降至接近零。

2022年一季度的用户新增停滞对管理层是当头棒喝,公司立即意识到业务发展的关键方向已经开始发生了变化,再不能像以前一样高举高打进行扩张,需要谨守现有的用户群量入为出了。于是,2022年的自由现金流又重新转为正向。

△ 2013-2022年Netflix的自由现金流情况

显而易见的是,作为众多流媒体巨头中的异数,Netflix期望在激烈竞争的环境中独辟蹊径。

Netflix预计2023年的自由现金流达到30亿美元,几乎是在2022年不到17亿美元基础上实现了80%的增长;而竞争对手们现有的流媒体业务预计仍将消耗现金,这就显示出Netflix当前的竞争优势。

换一个角度说,这也是不得已而为之。因为Netflix的竞争对手们全都是背靠大树,或者干脆自己就是大树,只有Netflix一家是规模有限,且只专注于流媒体这单一业务领域。

微露曙光的广告前景

过去的2022年,大部分数字化广告平台都遭遇了业务收入下降的局面;刚刚到来的2023年,情况也没有什么改善。

市场调查显示,广告主们2023年计划的广告支出仅增加3.3%——这是五年来最低预期增幅,甚至低于2022年7.5%的增幅。

数字化广告市场的变化对于新来者未必是坏事。TikTok作为搅局者,预计年度广告收入将从100美元增加到120亿美元,同样的情况也很有可能发生在Netflix身上。

广告主们在市场调查中表示,未来两年数字化广告投放将在TikTok和Netflix上开始增加,同时减少在谷歌搜索、Facebook和Twitter上的投放。

究其原因,一方面是流媒体服务在数字广告市场上的市场份额在上升;另一方面,传统的电视广告也在随着电视观众的逐渐流失,向流媒体平台转移。

更重要的一点是,对于很多新晋品牌来说,“触达年轻观众”成为自己广告活动的核心目标,而TikTok和Netflix刚好能够满足这一需求。

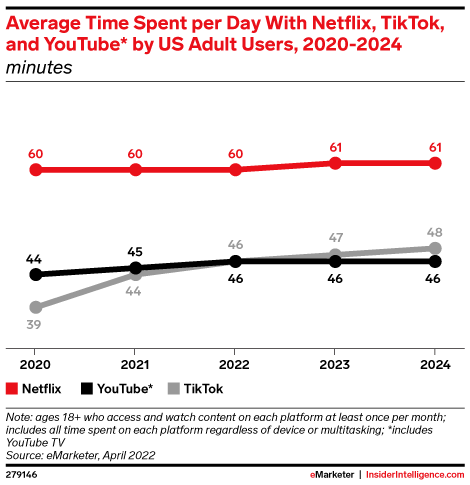

△ 2020-2024年美国用户使用Netflix(红色)、TikTok(灰色)和油管(黑色)时长趋势对比

市场数据显示,Roku、迪士尼旗下的Hulu、Paramount Global旗下的Pluto TV和Paramount+、福斯(Fox)旗下的Tubi和康卡斯特(Comcast)旗下的Peacock,去年占美国数字化广告市场的3.6%左右。随着流媒体行业最大的两个玩家Netflix和Disney+都推出了含广告套餐,预计流媒体占数字化广告市场的份额将快速增加。

媒体投资公司Magna负责全球市场研究的执行副总裁Vincent Letang称,对广告支持型流媒体来说,Netflix和迪士尼进入该市场是“一个改变局面的时刻”,两者可能带来非常庞大的观众群以及丰富的优质视频内容。换句话说,巨头的入场,将为流媒体广告发现新的玩法建立坚实的基础。

全球知名的媒体代理公司群邑(GroupM)表示,尽管预期增长将放缓,但数字广告平台今年将在广告收入中占据越来越大的份额。

群邑称:预计到2023年,美国广告总支出的近三分之二将用于数字广告,而在2019年,也就是疫情爆发前的最后一年,这一比例还不到50%。

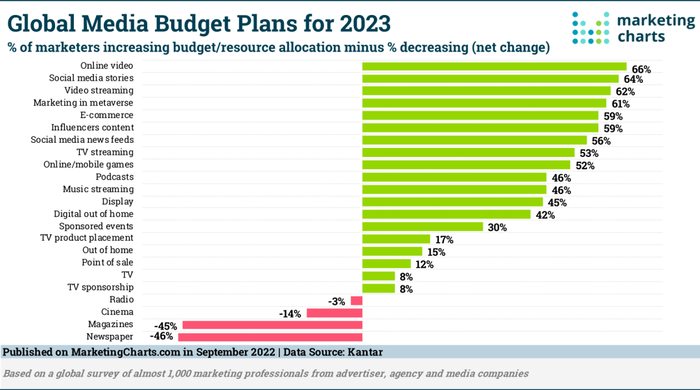

△ 全球广告主们2023年在不同渠道上增加媒体投放的比例(推荐点开图片放大仔细看)

这一趋势将加速现有的电视广告向数字化平台转移。

我所在的加拿大某银行今年也加大了Connected TV平台的广告预算,可以预见的是,能够提供个性化的流媒体平台加上丰富的客户数据支撑,将获得比传统电视更好的广告效果。

既然提到了自由现金流和未来的广告业务潜力,我就顺带说一说微软收购Netflix的传闻。

2022年底新浪科技发微博说微软有可能收购Netflix,我认为这是捕风捉影。虽然Netflix选择了微软作为自己的广告业务合作伙伴,但这很大程度上是无奈之举。毕竟不管Google、Meta还是Amazon,这些现有的数字化广告巨头都和自己有一定的竞争关系。除了微软也没有什么更多的选择。

从财务角度说,如果Netflix有心委身于微软,那他们完全可以不必在2023年追求那么高的自由现金流。甚至可以通过其它的股权或财务安排获得更多的现金支持。

在Netflix没有看清自己的广告业务前景之前,我认为公司不会轻易寻求被收购。毕竟虽然用户增长放缓,但还有很多新的业务潜力没有挖掘,而且公司现在的财务状况也比较健康。

更重要的是,如果真的提出被微软收购,那美国政府的反垄断监管很有可能出手阻止这一交易。毕竟FAANG这几家里谁买谁都会改变整个互联网行业的竞争格局。

评论