文 | 新消费财研社

初创于1992年的贝因美,自2011年在深交所挂牌上市距今也已有十余年的时间。在其发展的黄金时期更是稳坐国内奶粉行业的头把交椅,据AC尼尔森数据显示,2014年在国内母婴店和商超渠道,贝因美的市场占有率位列第三,是前三甲中唯一一家本土奶粉品牌。

但如今的贝因美却颇有些大不如前的意味。在近日,先是实控人谢宏被法院强制执行,后又发布公告称其业绩由盈转为预亏过亿。不由得让投资者担忧,曾经的“奶粉一哥”能否东山再起?

贝因美七年累计亏损超22亿元

近日,贝因美被曝陷入债务漩涡。

1月30日,贝因美发布了《关于控股股东及实际控制人涉诉的公告》。公告显示,因控股股东贝因美集团未按约定支付相关本息构成违约,债权人中航信托已向杭州中院申请执行,被执行人为贝因美集团、公司实控人谢宏、前法定代表人袁芳。

而此事的源头便要追溯到2018年,彼时的贝因美已经陷入了业绩亏损的局面,公司的资金链也出现了问题,急需大量资金。

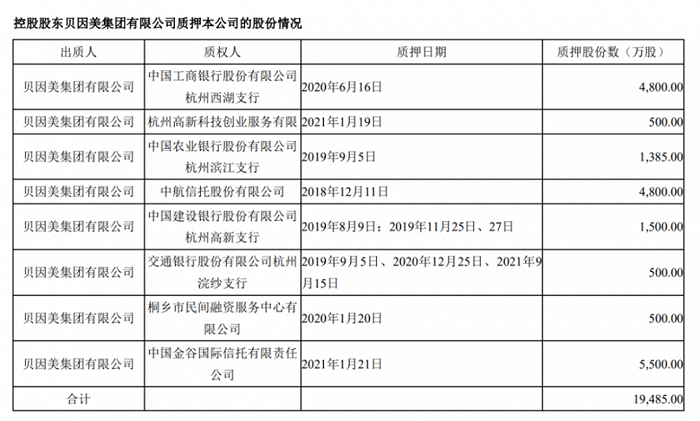

2018年12月,贝因美集团与中航信托签订了协议,约定贝因美向中航信托融资2.33亿元,融资条件为贝因美向中航信托质押其所持有的4800万股本公司股份。据协议显示,双方约定的质押到期日为2022年1月10日,如今已经逾期一年。

但其实贝因美除了与中航信托签订协议,早前还向农行杭州滨江支行和杭州高新科创公司进行了融资。

根据贝因美2021年年报,包括中航信托在内,贝因美集团质押股份的机构共有8家。除了中航信托,还有4家机构也已过了质押期限,分别是农行杭州滨江支行、建行杭州高新支行、交行杭州浣纱支行以及桐乡民融。

而就在1月16日,贝因美集团还被杭州市中院列为被执行人,执行金额约3.16亿元。

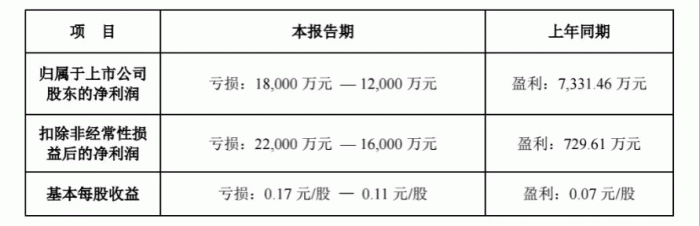

屋漏偏逢连夜雨,债务风波还未过去,贝因美披露最新业绩预告,预计2022年归属于上市公司股东的净利润亏损1.2亿元~1.8亿元。而贝因美上年同期盈利7331.46万元,同比由盈转亏,下滑约264%-347%;扣除非经常性损益后的净利润亏损1.6亿元-2.2亿元,上年同期盈利729.61万元。

对于此次业绩变动,贝因美解释称,报告期内,新生儿出生数持续下降,婴儿配方奶粉行业的市场增长趋缓,品牌竞争加剧,特别在第四季度疫情防控政策重大调整前后,公司部分工厂被封控、大量生产工人、销售人员缺勤,外围物流停滞,公司整体运营节奏被打乱,部分订单无法及时满足,成本费用上升。

据公开资料显示,在过去的七年内贝因美有五年出现亏损。2018至2021年,贝因美净利分别为0.41亿、-1.03亿、-3.24亿、0.73亿。

据统计,公司累计净亏损至少达22.29亿元。

谢宏能否挽回颓势?

2011年,贝因美登陆深交所,获得“国产奶粉第一股”称号。

据招股书,2010年1-10月,贝因美婴配奶粉市占率达10.8%,高居行业第三,国产品牌第一,是妥妥的奶粉龙头。

彼时国内奶粉市场竞争尚未有如今这般激烈,贝因美的发展势头也十分良好。2011年至2013年,贝因美营收为47.27亿元、53.54亿元、61.17亿元;归母净利4.37亿元、5.09亿元、7.21亿元,都实现了连年增长。

但是随后两年,受公司“灵魂人物”谢宏隐退、发改委对奶粉企业开展价格反垄断调查等内外因素的影响,贝因美的发展势头不复从前,业绩也隐有下滑趋势。

2016年,其未把握住奶粉注册制引发的渠道变革,以及政府补助等的减少,贝因美业绩颓势再难掩盖,与其他奶粉品牌差距也逐渐拉大。

2018年,为了挽救局面、提振士气,贝因美创始人谢宏回归,并进行了一系列的改革。其中包括压缩企业成本、并高薪聘任职业经理人,还引入长城资产旗下长城国融作为三股东等。

在谢宏的领导下,贝因美于2018年成功扭亏,取得净利4111.36万元。但深究就会发现,公司业绩上升并非是因为产品销售额增加、核心盈利能力改善,而是多源自变卖资产:2017下半年起,贝因美共出售旗下29处房产,获益近1.03亿元。

在谢宏回归之初,曾为贝因美定下了未来发展的两个目标。分别是产品销售规模重回行业“三甲”,以及构筑营收破千亿的母婴生态圈。不过从近年贝因美的业绩来看,距离谢宏实现目标还有很长的一段距离。

2019年至2021年,公司营收27.85亿元、26.65亿元、25.40亿元,同比增速11.83%,-4.32%、-4.71%。同期净利-1.03亿元、-3.24亿元、7331.46万元,同比增速-350.73%、-214.58%、122.61%。

而亏损可能与贝因美进一步增加应收账款坏账准备计提有关。

2015年,奶粉配方注册制出台新规后,各大厂商为清库存大打价格战,贝因美为抢占市场开始对优质客户大幅度授信。即向分销商、经销商大量压货。知名乳业资深分析师宋亮表示,经销商赊销货物,这些赊销产品卖不掉就形成积压库存,进一步形成应收账款。而积压后日期不好的货品,仍需贝因美来清理,只能亏损出清。

2020年、2021年、2022年上半年,应收账款账面余额为11.45亿元、11.39亿元、11.22亿元,坏账准备余额5.03亿元、3.98亿元、4.1亿元。为贝因美本就不佳的财政状况又增添了负担。

在中国食品产业分析师朱丹蓬看来,自身产品创新力不足,盈利能力未能实现显著提升是贝因美业绩下滑的重要原因。

2017年至2022年三季度,公司毛利率从60.12%降至35.17%,市场份额早已不复当年。

朱丹蓬表示,近几年贝因美整体发展受到比较大的压迫,奶粉业已进白热化竞争,而贝因美并没有凸显出原有的品牌效应以及规模效应。对于贝因美来说,不要说抢食新市场份额,能否保住现有市场份额都成为问题。所以贝因美未来的发展存在较大变数。

不过,近年来婴幼儿配方奶粉市场规模总体仍保持稳健增长,欧睿数据预测,2022年我国婴幼儿配方奶粉市场规模为1717亿元,过去5年年复合增长率2.91%。奶粉产业还是一片向好的趋势。

贝因美的最新战略是不再局限于婴童食品,而是围绕婴童所需进行多元化发展,提高单个客户的营收贡献,拓展公司业务发展空间。从长远来看,贝因美发展前景是还是具备一定潜力的。

评论