记者 |

锂电隔膜企业扩产热度不减,星源材质(300568.SZ)再公布100亿元超大手笔投资计划。

2月3日,星源材质证券部相关人士回复投资者表示,本次投资资金来源为公司自由资金及银行借款的项目贷,后续是否有融资计划还未可知。

100亿元实为一笔巨款。截至2022年9月末,星源材质总资产为127.26亿元,净资产84.78亿元,账上货币资金38.03亿元。

星源材质表示,由于本次项目投资资金较大,远高于目前公司账面货币资金水平,同时支付期间较长,资金能否按期到位尚存在不确定性,如遇资金紧张的情况,可能会影响项目的投资金额及投资进度。

再抛100亿大扩产计划

2月2日,星源材质对外公告,公司拟新设全资子公司在广东佛山投建锂电池隔膜生产基地。项目拟投资总额为100亿元,预计建设年产32亿平湿法隔膜、16亿平干法隔膜及35亿平涂覆隔膜。

据星源材质证券部相关人士回复,该项目36个月左右可以部分开始投产。

隔膜仍旧是锂电上游中的强劲赛道。在新能源汽车和储能行业快速发展背景下,下游动力电池厂商纷纷扩张产能布局,锂离子电池隔膜的市场需求量相应增加。高工产业研究院(GGII)数据显示,2022年中国锂电隔膜出货量124亿平方米,同比增长59%。

在此背景下,星源材质近年不断扩充产能。此前已公有两大投资项目堪称“大手笔”,其一是拟不超过20亿元在欧洲瑞典建设锂离子电池湿法及涂覆隔膜工厂(简称“瑞典项目”),该项目分三期建设,初步计划达产后湿法基膜年产能约为7亿平方米,涂覆年产能约为4.2亿平方米。

其二是在江苏南通投资建设的高性能锂电池湿法隔膜及涂覆隔膜项目(简称“南通项目”),拟投资总额100亿元。该项目同样分为三期,项目建成后将新增30亿平方米湿法隔膜和涂覆隔膜产能,其中,耗资75亿元的一、二期项目目前正在推进中,可形成年产能25亿平方米,建设时间计划为2021年到2026年。

根据规划,到2026年,星源材质产能将达到100亿平方米。

投产进度方面,星源材质证券事务部2月3日回复投资者表示,“瑞典和南通项目正在推进当中,今年会有比较大的产能释放”“瑞典项目部分产线已建设完成,2022年下半年投产了涂覆生产线,2023年年下半年会投基膜生产线。南通项目今年上半年投产的主要是湿法生产线。”

本次项目新增83亿平方米/年产能是什么概念?对业绩有多大影响?

2021年,星源材质隔膜产量12.15亿平方米、销量12.20亿平方米,干法、湿法隔膜产能利用率分别为70.71%、102.73%。公司截至2022年6月的产能规模为17亿平方米,其中湿法隔膜产能约为11亿平方米,干法隔膜产能约为6亿平方米。以此估算,本次投资项目共计划新增产能83亿平方米/年,相当于现有产能的4.88倍,相当于再造5个工厂。

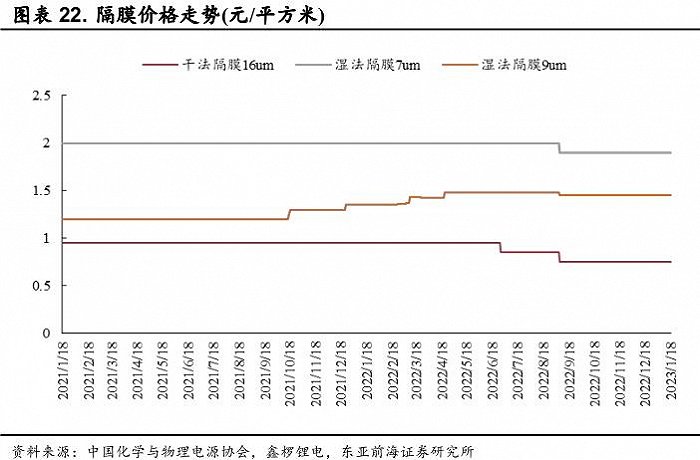

隔膜行业产能过剩问题尚未显现。数据显示,截至2023年1月18日,湿法隔膜9um均价为1.35元/平方米,同比上涨9%;干法隔膜16um均价为0.95元/平方米,同比略微下滑。

展望2023年,隔膜产品供求仍将处于紧平衡状态。

美联新材(300586.SZ)在近期的调研活动上表示,2023年将是钠离子电池产业化元年,因钠离子电池所需的隔膜用量比锂离子电池更多,隔膜的需求量将呈大幅增长态势。公司认为未来电池隔膜新增供给将低于行业需求,在较长时期内不会出现隔膜产能过剩的问题,隔膜产品供求仍处于紧平衡状态。

国开证券预计,随着新能源汽车市场和储能市场需求持续提升,2023年全球动力和储能锂电池对隔膜的需求为37.41亿平方米,新增产能预计将与需求持平,隔膜供需将处于紧平衡状态。

万联证券预计2023年一、二季度隔膜企业开工率仍将维持高位,隔膜市场价格仍将保持相对平稳状态。

不过,供给过剩问题仍需警惕。在利润的驱使下,国内隔膜企业频频掀起扩产潮。整体来看,随着锂电产业链大批产能的释放,部分环节如磷酸铁锂、负极人造石墨、电解液、负极人造石墨、动力电池等结构性产能过剩问题已经凸显。

去年净利预增超1.5倍

星源材质主要从事锂电池隔膜开发、生产和销售,产品包括干法隔膜、湿法隔膜和涂覆隔膜,是国内锂电池隔膜行业的龙头之一。

经过多年积累,目前星源材质客户已涵盖宁德时代、比亚迪、国轩高科、中航锂电、LG 化学、三星 SDI、日本村田等国内外知名锂离子电池厂商。

星源材质市占率处于行业领先位置。高工产业研究院(GGII)数据显示,2021年,星源材质国内市占率为14%,位居第二。其中干法市占率21%,位居第二;湿法市占率12%,位居第三,居第一的恩捷股份市占率为56%。

产品结构来看,民生证券分析指出,星源材质2022年第三季度干法与湿法的出货比例接近,且湿法隔膜中涂覆比例超50%。

根据规划,预计到2025年,星源基膜总产能超60亿平,涂覆产能达40亿平。本次扩产,高占比的湿法隔膜、涂覆隔膜产能规划,将助推星源更好满足隔膜中高端市场需求。

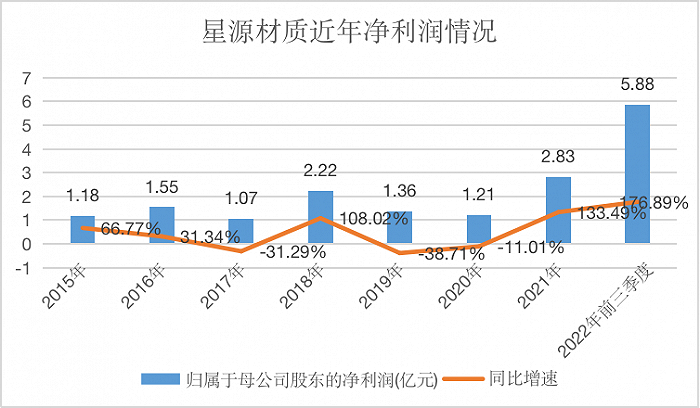

受益于锂电池行业持续快速发展,近年来星源材质经营业绩持续大幅增长。2021年公司实现营业收入18.61亿元,同比增长92.48%;实现归属于上市公司股东的净利润2.83亿元,同比增长133.49%。

据星源材质日前发布的业绩预告,公司预计2022年度实现归属于上市公司股东的净利润7.1亿元~7.5亿元,同比增长150.98%~165.12%。

星源材质称,业绩增长主要原因在于公司所处行业发展趋势良好,公司经营持续稳定发展。随着前期投入项目产能释放,公司加强了与现有客户的战略合作,同时加大开拓海内外市场力度,从而带动整体利润水平显著增长。

评论