文|独角金融 韩紫竹

编辑|付影

随着保险业2022年全年成绩单的揭晓,保费增长乏力、投资收益滑落等问题困扰,让行业真切感受到去年逆境的阵痛与挣扎。

与此同时,近期众多非上市险企们陆续披露的2022年第四季度偿付能力报告,也让保险业“冷热交错”的2022再次“浮出水面”。

近日,民生人寿发布了2022年四季度偿付能力报告,尽管四季度综合偿付能力远超出“偿二代”监管红线,但公司净利润下降近两成、退保率创年内新高以及频繁的关联交易等问题引发了业内的高度关注,2023民生人寿能否走出“困局”?

01 净利润下降近两成,退保率2.75%创去年新高

回首2022年,民生人寿业绩经历了先抑后扬且充满考验的一年。

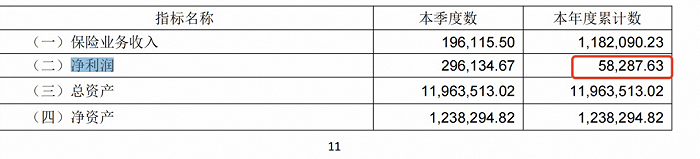

从盈利情况来看,民生人寿前三季度亏损23.78亿元,同比下降3357.53%,直到第四季度才实现由亏转盈。据最新偿付能力报告显示,民生人寿2022年净利润为5.83亿元,相比2021年的7.08亿元下降超17.66%。

来源:官网截图

对于2022前三季度业绩亏损的原因,北京联合大学管理学院金融系教师杨泽云表示:“其亏损主要源于公允价值变动损益所造成,可能主要是投资的金融资产的价格变动引起的。保险公司特别是寿险公司的利润除了受到承保业务的影响,也受到投资业务的影响。因此,寿险公司的盈亏因投资而受到经营策略和市场环境的影响在所难免。”

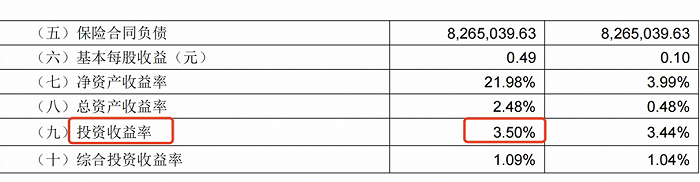

偿付能力报告中披露,2022年前三季度民生人寿的资产收益率为-15.14%、投资收益率为-0.48%,而第四季度两项指标均由负变正,四季度资产收益率为21.98%,投资收益率为3.5%。

另外,保费收入下降,也是造成净利润减少的原因之一。面对投资市场下行压力,民生人寿2022全年保险业务收入的118.2亿元,较2021年下降3.15%。并且,民生人寿第四季度2.75%的综合退保率还刷新了年内新高,前三季度的退保率分别为0.57%、0.98%以及1.49%。

尽管净利润下降近两成,但民生人寿13年来连续盈利。从2010年开始,民生人寿便进入盈利期。据年报数据显示,2010年——2021年期间,民生人寿分别实现净利润0.15亿元、0.11亿元、0.54亿元、1.39亿元、4.2亿元、13.38亿元、5.84亿元、6.15亿元、5.15亿元、18.71亿元、23.26亿元以及7.08亿元。从以往业绩看,2020年业绩最高,2022年业绩与2018年几近持平。

不过,民生人寿近年来的单季净利润却经常处于“过山车”状态。以2022年为例,民生人寿一季度亏损13.82亿元,二季度实现净利润2.81亿元,三季度再度亏损12.77亿元,四季度实现净利润29.61亿元。其中,三季度和四季度净利润差值为42.38亿元,落差巨大。

受经营策略以及市场环境的影响,险企各季度间的盈利差异在所难免,但民生人寿单季度净利润大起大落在业内较为罕见。

与跌宕起伏的净利润相比,民生人寿的偿付能力则表现得十分稳健。截止2022年四季度,民生人寿的综合偿付能力充足率、核心偿付能力充足率分别是260%和191%,风险综合评级为BBB级,符合监管要求。

保险公司偿还债务的能力,是保护保险消费者利益的重要手段。按照银保监会要求,险企需满足核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100% ,且风险综合评级在B级及以上三点,才属于偿付能力达标公司,否则即为不达标。

据《证券日报》数据统计,截至2月2日,已有145家非上市险企披露了2022年第四季度偿付能力报告。其中,有11家险企最新偿付能力不达标,这些险企主要存在偿付能力充足率较低、公司治理不完善、操作风险较大等问题。

值得一提的是,偿付能力变差不代表保险公司无法履行保单责任,只是说履行责任有风险,但监管会通过干预经营来防止保险公司的偿付能力恶化,同时尽量让偿付能力恢复正常水平,以减少无法履行保单责任的风险。

02 1年关联交易累计金额超2亿

改革开放前,全国只有一家保险公司经营保险业务,那就是中国人民保险。改革开放后,伴随着监管审批的放宽,产业资本垂涎保险牌照带来的低息资金,各路资本纷至沓来。

2002年,由万向集团、泛海控股、汇仁集团、东方希望集团、四川新希望集团等发起,民生人寿正式成立,也是国内第一家以民企控股的寿险公司。据企查查显示,其控股股东为万向控股,持股比例为37.32%,民生人寿的实际控制人鲁伟鼎通过万向控股和上海冠鼎泽持有民生人寿43.84%的股权。

此后经营中,民生人寿也存在“失调”的症状,譬如业绩优良股权转让却无人接盘、关联交易等。

2017年至今,民生人寿披露的重大关联交易数据上都有与旗下子公司民生通惠资产管理有限公司(下称“民生通惠资产”)的交易。

截至2021年8月31日,民生人寿与民生通惠资产之间发生的关联交易累计金额达7981.61万元。双方还在2021年9月签订了《补充协议》,将各自另行通过重大关联交易审批的年度合计管理费用限额从3亿元调整为6亿元。

值得注意的是,仅两年时间,民生人寿与民生通惠资产之间的关联交易金额就增长了近17倍。往前追溯,二者在2019年度累计关联交易金额仅为471.49万元。

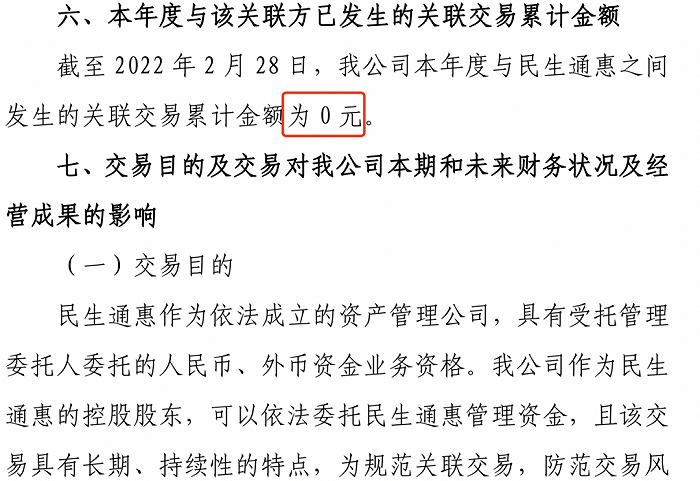

根据最新重大关联交易数据显示,截止2022年2月,民生人寿与民生通惠资产之间的关联交易金额为0元。

来源:官网截图

通过梳理发现,民生人寿2022全年合并关联交易金额累计超2亿元,关联公司包括通惠康养旅、民生通惠资产、通联支付网络、浙商基金管理等。不过从以往关联数据来看,这一年度累计关联交易金额对民生人寿来说,可谓是“九牛一毛”。

2018年2月,民生人寿在官网披露与控股股东万向控股的关联交易显示,该笔交易总金额达45亿元。不过,这份公告却是在半年前签署的。根据监管要求,保险公司应当在签订交易协议后10个工作日内报告中国保监会,同时在公司网站、中国保险行业协会网站披露。

因此,这份迟到了近半年的关联交易披露,引发了业内的高度关注。据《中国经营报》此前报道,2014年—2017年期间,民生人寿采用增资或收购的方式,累计交易金额超过88亿元,并且针对这些交易的信息披露文件多次出现延时、数据有出入等情况。

对此情况,民生人寿相关负责人早前接受媒体采访曾表示:过去沟通口径不同,导致披露时间滞后,在年度治理检查中监管部门也曾提出疑问,已经做过解释沟通。

针对企业频繁的关联交易,有业内人士指出:关联交易需要及时的进行披露,是为了防止资金挪用、资金过度使用杠杆等不良情况出现。近年来,少数银行保险机构大股东滥用股东权利,不当干预公司经营,违规谋取控制权,利用关联交易进行利益输送和资产转移,严重损害中小股东及金融消费者的合法权益。

广科咨询首席策略师沈萌分析称,风险性高的关联交易是民营保险企业的顽疾,很可能让民营股东的经营性风险通过关联交易传导到保险公司,不仅造成保险企业的风险,也会危及保险用户的安全。

03 30亿补充债缓解现金流压力

为了进一步稳定公司的现金流,去年11月,民生人寿被批获发行不超过30亿元的资本补充债。

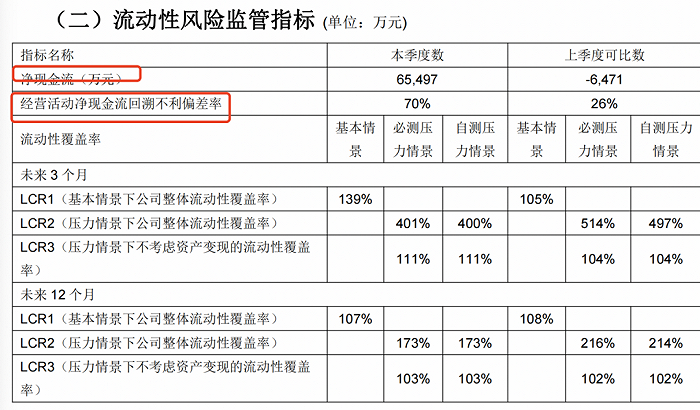

据《偿付能力监管规则第13号-流动性风险》要求,过去两个会计年度及当年累计的净现金不得连续小于零。而在2020——2021年期间,民生人寿的净现金流量均为负,再加上2022年前三季度的净现金流量依旧呈现负值,如四季度不能拉回来,可能面临偿付能力吃紧,如果公司在未来的经营中,一旦发生赔付超过预期,或者是大规模退保事件等风险时,该公司抵抗风险的能力会比较弱。

来源:官网截图

因此,2022年四季度,民生人寿的净现金流量为6.55亿元,成功实现转正。而同期,公司的经营活动净现金流回溯不利偏差率为70%,Q3则为26%,均高于监管要求的-30%。

对于此次发债,杨泽云表示:公司发行资本补充债,主要目的是补充资本,弥补阶段性资本不足,维持或提高偿付能力,一方面增强风险抵抗能力,另一方面,满足某些业务经营的条件。

尽管受疫情等多因素影响,多家险企保费均有不同程度下降,但民生人寿若想实现逆袭,不管是在经营上还是在内控上均需加强。从近期业绩的起伏情况看来,单季度盈利能力依然待考。

新的一年,你认为这家民营寿险企业会交出何种答卷?欢迎留言讨论。

评论