文|Edu指南

在过去不久的2022年,教育智能硬件(学习设备)已经成为多家教培公司寻求新增长的业务方向,其中部分教培公司新推出的硬件单品销售额超千万元。此外互联网科技公司、垂类硬件厂商去年在该方向业务上,不乏硬件单品取得同等量级乃至更高量级的收入。

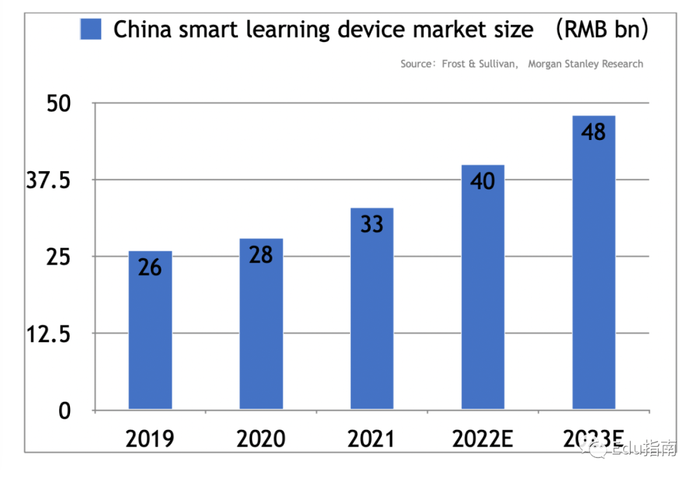

各公司该业务收入增长,受益于家庭、消费者与企业机构等付费方对学习硬件设备的需求增加。根据摩根士丹利行业数据,国内智能学习设备市场规模2023年预计将达480亿元,同比2022年增长20%。

教育智能硬件市场的增长,将为行业公司提供更可观的营收可能。同时行业公司也将为该细分市场推出更丰富的产品应用,帮助消费者用户提升学习体验和效率。

以下是2023年教育智能硬件市场值得关注的公司及其产品服务,enjoy:

1、智能学习机

从2022年各家公司新推出的教育智能硬件产品表现来看,最值得关注的其中一个细分品类是智能学习机/平板。 鉴于该品类已获得消费者需求的验证,2023年我们可以继续关注各家公司该品类的收入扩展进度。

例如教培头部公司好未来,于2022年下半年推出学拍拍学习机,该学习机支持拍照学习,精准讲解疑难问题,支持校内知识同步学习等。学拍拍在学而思抖音商城定价为1599元,至2022年末已售8724台,可以推算该学习机已经为好未来贡献千万元收入,其已成为好未来旗下最重要的教育智能硬件之一。

有道公司于去年同样推出了智能学习机单品,至年末其抖音商城销量为9420件,按照其2399元的定价,可以推算该产品已贡献千万级收入。

除教培公司在智能学习机业务的推进,互联网科技公司亦在该细分品类上取得了营收进展。

例如百度旗下小度科技2022年推出类纸屏等功能的平板智能产品,该产品线产品主要定价在1000元以上。小度还推出了智能护眼学习机产品,定价从4000元到6000元+不等。以上两款产品去年末天猫商城月销量分别达5000+、4000+,月度贡献营收在千万元以上。科大讯飞更早于2021年下半年推出AI学习机,至2022年末已有单品销量超过2万+,贡献收入同样不可忽视。更垂直的学习机产品例如斑马旗下拼音机等学习产品,至去年末抖音商城销量部分单品超过1万+。

上述公司推出综合及垂类智能学习机时间并不长,部分公司该业务才刚刚开始,当前已经获得较优的销售表现,2023年它们能否乘势推进,在学习机业务上获得更高量级的收入反馈,值得进一步关注。

2、学习智能灯

学习智能灯作为近年各家公司陆续推出的教育智能新设备,尽管部分公司已经从中获得一定体量收入,但更多的销售数据正在呈现多家公司该细分品类业务并没有获得理想的表现。鉴于学习智能灯自2020年至2022年已经有一定时长的市场反馈,今年或成为各家公司决策是否继续向其投入的重要年份。

例如大力教育,其最早于2020年下半年推出的智能学习灯,截至2022年其在天猫电商已有多款单品销量过万,部分单品销量达7万+。按照800元+的产品定价,可以推算学习智能灯已为大力智能贡献数千万收入。尽管营收已经达到一定体量,但其会否继续该业务扩展、升级,仍受到母公司字节跳动经营策略的影响。尤其近两年旗下多项教育细分业务已经关闭,学习智能灯等智能硬件作为仍保留的教育产品业务,2023年会否面临新的调整,新的变化是“收缩或扩张”,仍有待官方今年对其更新进展的回答。

近两年已有多家教培头部公司已推出同类商品,例如好未来、有道,分别已推出小猴智能学习灯、有道智能护眼灯。作为智能学习灯的“新手”,它们今年表现又将如何?

此外,腾讯旗下AILA作业台灯,自2021年推出后,2022年已经少有更新的官方消息发布,这是否意味着该产品业务重要性下降或处于相对停滞的状态?2023年该产品业务是否会继续扩展,或是腾讯AILA作业台灯面临的新问题。

3、智能书写工具

当前人们的学习已经完成多方面、全流程的数字化,包括小孩最基础的写字、练习本、纸质图书等书写与练习载体,市场上已有多种数字化替代产品与应用。例如智能写字板、电子纸、智能练习本、点读笔、扫描笔等。

以练习本的数字化为例,当前教培公司、硬件厂商已推出智能练习本,定价不乏在千元级别。对于商业公司而言,其无疑是一款具备收入增长潜力的产品。

例如猿力教育旗下小猿智能练习本,该练习本内置小学至高中学段教材配套练习,当前产品定价在2899-3599元之间。截至2022年末,该智能练习本在抖音商城销量累计超过3000+,贡献收入超过千万元。科大讯飞子公司淘云科技旗下阿尔法蛋AI智能写字笔,支持控笔训练、纸屏同步。当前其定价在599-699元,京东商城单品评价数达2000+,假设其产品销量高于评价数,或意味着该单品已贡献百万元级别以上营收。

可以看到以上公司在智能练习本、智能写字笔等业务上值得肯定的进展,2023年值得关注的是上述细分产品品类,能否进一步获得更多消费者的需求反馈——毕竟与传统的书写等工具相较,当前智能书写工具的单价较高,对消费者而言有一定的价格门槛。

4、词典笔

智能词典笔是教育智能硬件中较早时期推出的品类,今年的看点在于该业务相对成熟的公司能否获得更高市场份额;新进入的公司能否基于已有的教育数字内容优势,在该细分品类占有一席之地。

最早时期已推出智能词典笔的包括有道,该公司词典笔在淘宝商城、抖音商城多个单品分别月销量超过1000+,总销售量超过1万+,词典笔多个单品贡献收入超过千万元。

科大讯飞旗下词典翻译笔,天猫商城单品销量超过4万+,该产品贡献收入体量同样不可忽视。新进入的公司例如掌门推出的翻译笔,定价为999元。该智能硬件支持扫描翻译、智能答疑等学习辅助,并提供掌门大师课等内容资源。

2023年我们可以继续关注:词典笔智能硬件品类,是否会出现强者愈强、头部效应更显著,亦或是新进入者同样能获得较优收入进展。

5、智能机器人

随着人们越来越重视孩子的STEAM思维和能力提升,当前提供编程、绘画等教育服务的智能机器人正在逐步进入学校、消费者家庭。

该细分品类参与者包括优必选编程教育机器人、大疆编程无人机、科大讯飞编程机器人等。以上公司多为智能硬件服务商,例如优必选早期以消费级人形机器人切入,为消费者提供机器人产品,后继而推出面向教育场景的STEM智能编程机器人Jimu Robot。大疆最早期以消费级无人机切入,后扩展至编程无人机等智能教育硬件产品。

与上述多项智能教育硬件品类相较,智能机器人产品当前的参与者较少有教培等公司进入,或因为该细分品类仍有一定技术门槛。但随着上游生产端逐渐成熟,异业合作增加,并不排除今年或不久后的将来更多公司从该品类切入,寻求增长机会。

6、其他智能硬件产品

除以上智能学习机、学习灯、书写工具、词典笔与智能机器人细分品类外,当前市场上还有多项细分定位的教育智能硬件产品,满足消费者用户生活、学习等各场景的需求。

例如儿童智能手表,该智能硬件重要功能在于助通信、定位、健康与生活功能等,该系列功能区别于上述侧重教育学习功能的硬件产品。当前儿童智能手表的参与者包括华为、小天才、小米、读书郎等。相较而言,该类参与者通常以硬件科技产品起家,儿童智能手表是其后来扩展的新产品线。该类智能硬件产品,当前行业公司通常定价在百元至千元不等。

早教故事机是另一值得关注的细分品类。当前参与者包括小米、火火兔、阿尔法蛋等,早教故事机通常支持训练儿童的语言、反应能力,为儿童提供早教数字内容,例如启蒙故事等内容。该类产品当前通常定在百元至数百元不等。相较而言,是智能硬教育中较低定价的产品品类,但低定价降低了消费者门槛,部分品牌该类产品销量大数万至更高量级,当前亦成为部分公司早期获得用户的渠道/形式之一。

此外还有推进语言学习的口语/听力智能练习机,例如有道公司推出“有道听力宝”,至去年末抖音商城多款单品销量在数百至1000+之间。该品类参与者较少,但鉴于当前已有多家公司推出翻译词典笔等智能硬件产品,听力口语训练机仍有可能成为对应公司下一步扩展的选择。

VR智能硬件工具例如字节跳动旗下PICO,当前已进入教育场景,为学校教育、专业及企业培训等场景提供互动智能教育硬件产品。刚刚过去不久的2022年沉浸式体验与VR应用已经进一步普及,除PICO外,VR智能教育硬件产品亦是教培公司,尤其是以智能硬件和科技为转型方向的公司接下来可以探索的新品类方向。

评论