文|C2CC新传媒

日前,美国彩妆品牌Makeup By Mario获得4000万美元(约合2.7亿元人民币)融资,这是2023年业界第一笔亿级融资消息。另有消息称,联合利华旗下风险投资机构Unilever Ventures确认为澳大利亚洗护品牌Straand 注资200 万美元。

回顾2022,国际投融资市场持续火热,国内资本动向稍显低迷低迷,美妆投融资数量下滑,行业不得不“卷”,来争取资本的青睐。为此,我们盘点了2022年部分投融资事件,帮助美业人士找到答案。

资本市场低迷,中国美妆行业在投什么?

2022年,业内出现频率最高的关键词当属“寒冬”,复杂多变国际形势,加之疫情封控影响,中国创投出手更加谨慎,整个资本市场都处于低迷状态,美妆行业亦然。数据统计显示,2021年国内美妆行业共有221起投融资事件,2022年呈现断崖式下跌,仅有91起,同比降低58.82%,是消费板块中降幅最大的类目。

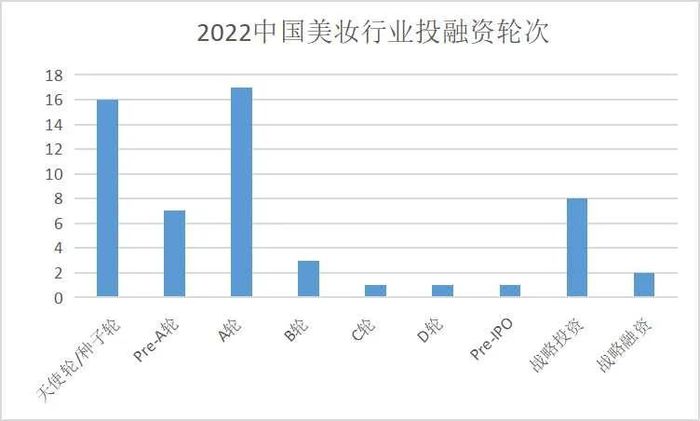

即便如此,美妆类目在投融资消费板块中,依然保持在中游水平,资本对美妆行业仍抱有热忱。为此,我们盘点了其中的59起投融资案例,发现今年的投融资事件金额普遍不高,多数为千万元级别。

在统计的59起投融资事件中,资方投资主要集中在天使轮、A轮两个轮次,这也反映了不少品牌在初期建设中,需要资本的支持;资本也在承担高风险的同时,获取高回报。另外,也有5家已具备成功雏形的企业收获B轮及以上轮次的融资,其中,巨子生物在1月份完成Pre-IPO轮次融资,并于同年11月成功上市。

国内资本圈的关注点是什么?

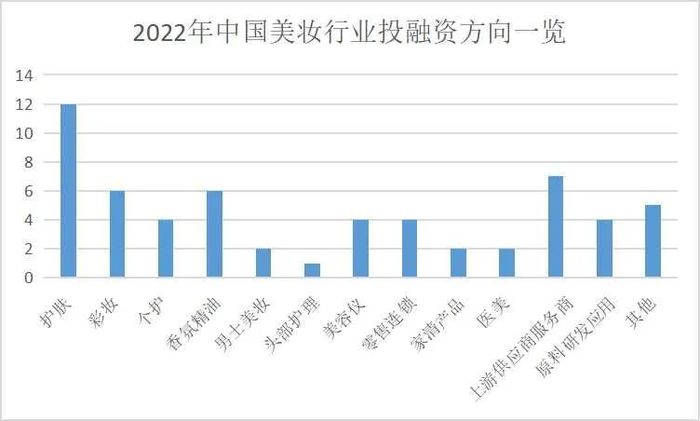

从数据来看,2022年美妆投融资方向集中在护肤板块,彩妆式微。美妆产品作为典型可选消费品,其增长与终端流量以及出行活跃度息息相关,后疫情时代,消费者降低了对于彩妆的消费欲望,此消彼长,“护肤”成为了时代的新宠。

就护肤类目而言,纯净美妆作为当前美妆赛道最热门的词之一,各大美妆巨头争相入局,娇韵诗、欧舒丹先后通过收购纯净美妆品牌llia和Grown Alchemist,布局纯净美妆领域,并迅速建立话语权。中国消费赛道也涌现了越来越多主打“纯净”概念的品牌。

而Dewy Lab潯意作为去年唯一一家纯净美妆品牌,由华创资本领投,小红书跟投,获得了千万级融资。

在新消费浪潮下,投资者基于新一代消费者的底层需求,深耕护肤领域、等细分赛道。

其中,功效型护肤的崛起是护肤赛道的核心趋势之一,加上化妆品新规落地,功效型护肤在新规的影响下加速洗牌,准入门槛不断提高,市场整体释放利好信号。从投资者的角度出发,这无疑是最佳锚点。

去年1月,胶原蛋白领军企业巨子生物成功收获一轮融资,并于11月成功登陆港交所上市。同年3月,新锐国货护肤品牌PMPM再获由腾讯机构提供的新一轮融资,据悉,从成立至今3年内,该品牌已收获4轮融资。主打中国女性健康护肤的品牌青颜博士,也在上半年连续收获两轮投资。

2022年1月,国产男士化妆品品牌的蓝系完成了一笔数千万元的A轮融资。2022年以来,蓝系是唯一一家获得超过千万元融资的男士护肤品牌。

男士护肤品行业数据统计显示,2021年中国男性护肤品市场规模为99.0亿元,同比增长23.8%,整体呈较快发展态势,预计2023年将突破160.0亿元。男士护肤作为一个正在快速增长的增量市场也受到了投资者的关注。

受大环境影响,消费者久居家门,家用美容仪迎来了行业大爆发,据悉,美容仪器品类GMV于今年抖音双11实现同比增幅2108%,家用美容仪器逆势增长引得资方纷纷下场投资美容仪器赛道,去年5月,共有4个品牌成功融资,其中,YOUNG MAY 样美品牌在3个月内已连续完成2轮融资。

根据智研咨询数据显示,我国美容仪器产品产量增速超过20%,家用美容仪赛道可能正处于国产品牌爆发阶段。然而,不少美容仪均涉及重营销而轻研发的弊端,在生产上几乎没有技术壁垒,加之目前的美容仪行业标准缺失。尽管美容仪行业还在成长期,但由于越来越多的人和热钱融入其中,加速市场竞争,“过热”或将带来更多的行业乱象。

另值得关注的是,在多数为千万级别的投融资事件中,美妆集合店类目获两笔亿级融资。美妆集合店品牌WOW COLOUR于1月宣布再获上亿美元A+轮融资;随后,美妆新零售品牌HARMAY话梅宣布已完成近2亿美元C轮及D轮融资,自2019年12月获A轮融资,两年时间,话梅已获得4轮资本加持。

总体来看,不论是美妆集合店wow colour,HARMAY话梅,还是功效型护肤巨子生物,投资的重点大多数集中在头部企业或品牌,究其原因,是头部企业具有更强的长期竞争优势,在疫情放开,消费环境逐渐恢复的背景下有望获得较好增长。

中国美妆行业掀起上市潮

去年资本圈对美妆行业的投资热情有所下降,而完成多年市场积累的成熟企业撇开,纷纷寻求上市之路,开启发展的下一阶段,中国美妆行业迎来上市潮。

据不完全统计,2022年通过上市进一步扩大融资的美妆相关企业共有7家,2023年1月,美丽田园也成功于港股上市。企业整个产业链也随着上市逐步完善,从整个美妆行业来看,他们将会为市场带来新的收入增长点。

同时,这些美妆公司也纷纷设立投资基金,以此来更好地把握市场局势,加速品牌和品类矩阵拓展,盘活产业链供应链上下游,补足短板。例如,华熙生物投入4000万元设立海南海熙股权投资合伙企业(有限合伙),并于去年4月收购北京益而康生物51%股权,正式进军胶原蛋白产业。

贝泰妮集团于去年6月入股红杉基金,提高资金使用率并完善公司整体战略布局,同月,贝泰妮投资底妆品牌方里FUNNY ELVES,突破单一品牌薇诺娜的限制,走向多元化。

除了上市美妆企业外,多家上下游企业也在2022年开启了上市之路,主打中草药护肤品牌相宜本草签署上市协议,拟挂A股上市。据悉,早在2012年,相宜本草就曾递交过招股书,距今已10年之久。美肤宝母公司环亚科技抓住年末的尾巴,冲击IPO,一年营收20亿,环亚科技有望成为美妆资本市场的新玩家。

此外,美妆代工厂芭薇股份进入北交所上市辅导期,电商服务商拉拉米也在冲击深交所IPO。

写在最后

许多企业开始重视产业链上下游整合,并通过上市融资带来新的增长机遇。不管市场大盘如何变化,机会总在不断涌现,从投资者的角度而言,审时度势,适时而变才是长足发展之道;而成功融资的品牌或企业应该将战略重点放在提升核心技术之上,不断优化内部产业,只有实力过硬才能获得资本的支持。

评论