文|新经济e线

新经济e线获悉,2022年A股市场大幅震荡。截至去年四季度末,权益、转债、固收+产品整体收益全线告负。受此影响,市场风险偏好也随之下降,以货币市场型基金为代表的低风险产品大行其道。

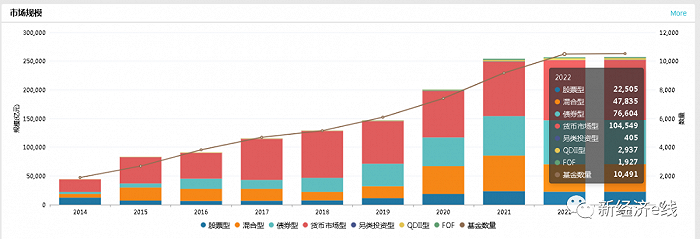

Wind统计表明,截至2022年12月31日,全市场基金产品数量突破万只关口,达10491只,对应基金资产净值约257531.82亿元,较2021年全年的254533.88亿元,同比净增近3000亿元,约2997.94亿元,全年规模增速为3.17%。

来源:Wind

作为全年规模增长的绝对主力,货币市场型基金规模突破十万亿元大关,达104548.95亿元,全年激增超过万亿元,达10052.16亿元,同比增速超过一成,为10.64%。2021年全年,这一数字仅为94496.79亿元。2022年,货币市场型基金市场占比也从大幅提升至40.6%,较2021年的37.13%,同比增长3.47%。

相比之下,非货币型公募产品规模全年缩水严重。包括新发基金在内,非货币产品规模却从2021年的160030.69亿元缩水至2022年的152964.62亿元,累计基金资产净值大幅减少7066.07亿元,同比下降4.42%。

不过,非货币型公募产品内部也呈分化态势。如低风险的债券型基金从2021年的2683只增加至2022年的3124只,对应基金资产净值也从68837.8亿元增加至76603.69亿元,全年新增7765.89亿元,同比增长11.285%。其中,中长期纯债基金规模也从2021年的46650.03亿元增长至2022年的48372.09亿元,年内增加了1722.06亿元,同比增长约3.7%。

前十大集中度下降

新经济e线调查发现,就基金公司竞争格局来看,龙头聚集效应有所减弱。2022年非货币型公募产品前十大龙头集中度出现下降,从2021年年末的39.9%下滑至2022年的38.6%,前十大集中度同比下滑1.3个百分点。

Wind统计显示,截至2022年12月31日,若按全年非货币型公募产品累计管理规模排序的话,前十大管理人分别为易方达基金、华夏基金、广发基金、富国基金、招商基金、南方基金、汇添富基金、博时基金、嘉实基金、鹏华基金,对应各家基金资产净值合计分别达9760.42亿元、7068.13亿元、6740.90亿元、5840.68亿元、5626.98亿元、5177.01亿元、5152.13亿元、5103.30亿元、4721.16亿元、4180.37亿元。

以上前十大基金公司共计管理规模从2021年的63844.51亿元缩水至2022年的59371.08亿元,全年减少4216.16亿元,同比减少6.6%。可见,相较全部非货币产品规模全年缩水的7066.07亿元,前十大累计缩水份额占据了绝大多数,占比高达59.68%。

新经济e线注意到,从单家管理人非货币型公募产品规模变动情况来看,公募“一哥”易方达基金不论是基金资产净值缩水绝对值还是缩水比例均是最多的。相较2021年的11899.76亿元,易方达基金2022年全年非货币型公募产品管理规模大幅减少逾2100亿元,高达2139.34亿元,同比缩水近两成,达17.98%。

据易方达基金披露的2022年基金四季报显示,报告期内,公司旗下当季净赎回份额超过十亿份之巨的产品就多达25只(不同份额分列),产品类型分别包括被动指数型基金、被动指数型债券基金、短期纯债型基金、国际(QDII)股票型基金、混合债券型二级基金、偏债混合型基金、中长期纯债型基金等。

2023年1月20日,易方达稳健收益债券B发布的2022年四季度报告表明,该基金于去年四季度遭净赎回73.12亿份,当季份额下降至263.05亿份,基金资产净值约353.99亿元。该基金为混合债券型二级基金。去年四季度末,该基金规模最高时曾高达507.88亿元。一年时间下来,易方达稳健收益债券B规模骤降153.89亿元。

同样,易方达信用债A、易方达投资级信用债A、易方达裕丰回报A、易方达安源中短债A等债基产品在去年四季度末的净赎回份额也分别高达68.3亿份、47.7亿份、41.3亿份、30.4亿份。特别是易方达信用债A,较2021年四季末份额相比,基金累计净赎回份额高达近百亿份,为96.8亿份。截至2022年四季度末,基金资产净值已下降至110.55亿元。较2021年的155.95亿元,缩水45.4亿元。

据新经济e线了解,以上债基遭遇巨额赎回或与去年四季度债市的急跌风波有关。从季度表现看,剔除异常样本后,全体债基四季度的波动率达到1.57%,远远高出其他时段。同时四季度的回撤均值达到1.09%,对于主打低风险的纯债基金而言,这彻底打破了投资者的固有印象,也引发了一系列的踩踏式赎回。可见,公募“一哥”也未能幸免。2022年,其非货币型公募产品市场占有率也从2021年的7.44%大幅下滑至2022年的6.38%。

相比之下,在前十大管理人中,特别是招商基金同比规模增速更是超过两成,位居榜首。截至2022年四季度末,招商基金非货币型公募产品规模合计增长至5626.98亿元,较2021年四季度末的5502.01亿元,净增124.97亿元,增幅达22.71%。其市场占比也从3.44%提高至3.68%。

同样,2022年华夏基金、广发基金等非货币型公募产品均逆势录得正增长,对应管理规模分别增加至7068.13亿元和6740.90亿元,同比分别增长1.53%和0.68%,对应市占率也分别提高至4.62%和4.41%。此外,博时基金、嘉实基金、鹏华基金等三家管理人市占率同比也有所提升。

冰火两重天的是,2022年非货币型公募产品管理规模最小的明亚基金仅录得不足4000万元,而合煦智远基金、华宸未来基金、瑞达基金等也仅亿元出头。截至2022年12月31日,全部185家非货币型公募产品管理人的中位数为231.38亿元,较2021年的252.34亿元,减少20.96亿元。

指数基金亮点纷呈

新经济e线注意到,在公募权益型产品中,指数基金成为了全年不可多得的一抹亮色,亮点纷呈。截止到2022年四季度末,全市场1479只指数基金资产规模共计24212.19 亿元(不计ETF联接基金),较上季度末增加了2631.51 亿元,环比增加12.19%。

具体来看,ETF和普通指数基金四季度末规模分别增加至13585.94 亿元和7964.47 亿元,分别较较上季度末增加1861.85 亿元和750.08 亿元,环比增速分别达15.88%和10.40%。其中,ETF去年四季度末市占率提高至56.11%,相比上季度末增加1.84 个百分点。而普通指数基金略有下滑至32.89%,相比上季度末减少0.57 个百分点。同期,指数型LOF 资产规模也增加至2661.78 亿元,较上季度末增加19.58 亿元,环比增长0.74%,但其市占率也稍有下降至10.99%,相比上季度末减少1.27 个百分点。

从标的指数类型看,QDII 指数基金规模增速位居榜首,环比增速高达24.89%。截至去年四季度末,其规模增加至472.89 亿元;紧随其后的为宽基指数基金,2022年年末规模增加至7667.44 亿元,单季新增1429.78 亿元,增幅为22.92%;策略指数基金规模也增长至182.44亿元,相比三季度末增加18.33 亿元,环比增加11.17%。

与此同时,债券指数基金、主题指数基金、行业指数基金均有个位数的正增长,期末规模分别增加至6020.88亿元、4844.87 亿元、2818.67 亿元,环比分别增加483.58 亿元、229.25 亿元、31.15 亿元。去年年末仅风格指数基金和商品指数基金规模出现缩水,分别下降至84.60亿元和220.56,环比降幅分别达21.61%和11.87%。

2022年各标的指数基金资产规模和数量

Wind统计表明,截至2022年12月31日,指数基金数量前三的标的指数依次为沪深300指数、中证500指数、同业存单AAA指数,跟踪指数基金数量分别多达93只、85只和45只;指数基金规模前三的标的指数依次为沪深300指数、同业存单AAA指数、中证500指数,规模分别为2360.8亿元、1575.1 亿元、1308.7亿元,占比分别为9.75%、6.51%、5.41%。包括以上三大标的指数在内,指数基金规模最大的前十大标的指数合计占据41.22%的指数基金规模。

从产品形式看,2022年前十大指数基金有9只ETF 和1只LOF。全年华泰柏瑞沪深300ETF超越招商中证白酒LOF成为国内最大的指数基金,高达775.03亿元,后者为683.95亿元。南方中证500ETF以603.45亿元的规模位居第三席。华夏上证50ETF和华夏上证科创板50ETF规模也分别高达583.03亿元和508.27亿元,上榜前五大指数基金。

在规模前十的指数基金的标的指数中,沪深300指数基金2只、上证50指数基金1只、中证500指数基金1只、科创50指数基金1只、中证全指证券公司基金2只、中证白酒基金1只、中证海外互联1只、恒生互联网科技1只。

按2022年管理规模排序的话,已发行产品的109 家指数基金管理人中,前三甲分别为华夏基金、易方达基金和南方基金,管理指数基金规模分别为3126.8 亿元、2225.1 亿元和1488.0 亿元,合计达6839.9亿元,占比近三成,约28.25%。

全年上榜指数基金规模前十大的管理人还包括华泰柏瑞基金、广发基金、国泰基金、招商基金、富国基金、博时基金、汇添富基金,分别达1297.9亿元、1264.3亿元、1240.5亿元、1171.9亿元、1018.9亿元、1015.3亿元、1012.0亿元,前十大管理人旗下指数基金规模合计占比超过六成,高达61.38%。2022 年四季度,指数基金规模增加最多的前三家基金公司分别为华夏基金、华泰柏瑞基金、南方基金,环比分别增加417.6 亿元、296.9 亿元、277.7 亿元。

另据新经济e线不完全统计,从产品申报来看,基金公司除了仍在主题ETF产品上发力以外,也开始拓宽增强ETF的布局范围。仅2022年四季度就有73只指数基金申请材料被接收,包括8只增强ETF在内。截至目前,鹏华、博时、富国、招商、天弘、上投摩根、工银瑞信、浦银安盛等基金公司纷纷入局增强ETF。

业内认为,在主题ETF布局较为完整的情况下,增强ETF这一赛道已成为基金公司争夺的新高地。与此同时,作为收益性较高的一类产品,该产品也有望获得投资者的关注和青睐。

评论