文|光伏头条

2月2日,硅业分会发布硅片价格数据显示,本周硅片价格大幅上涨。M10单晶硅片周环比涨幅为30.5%,G12单晶硅片周环比涨幅为24.4%。硅片价格似乎又有反弹,继续上涨的趋势。

回顾2022年,随着硅料价格的一路走高,硅片价格一路高歌猛进。直至年末,硅片价格又出现“阶段性”暴跌,跌幅在两成以上。伴随着硅片价格大起大落之外,硅片产能扩产潮、硅片产能过剩也成为一大行业热点。

据国际能源网/光伏头条(PV-2005)统计,2022年计划或者在建的硅片项目多达32个,总规模达543GW,涉及投资金额4197.86亿元。而且与硅料领域扩产周期长不同,硅片环节的扩产周期则相对较短。以高景太阳能为例,其四川宜宾50GW单晶硅棒和30GW单晶硅片项目,一期建设25GW单晶硅棒和25GW单晶硅片生产线及配套设施,9月27日该项目正式开工,12月10日正式投产。从开工到投产仅用了85天。正因如此,许多硅片新势力的产能在2022年得以迅速扩张,几乎与行业的头部企业比肩。

扩产大潮之下,势必加剧行业的竞争,包括价格方面的竞争。但隆基、中环在2022年依然非常强势地主导了硅片的价格,很好地传递了硅料上涨的压力。

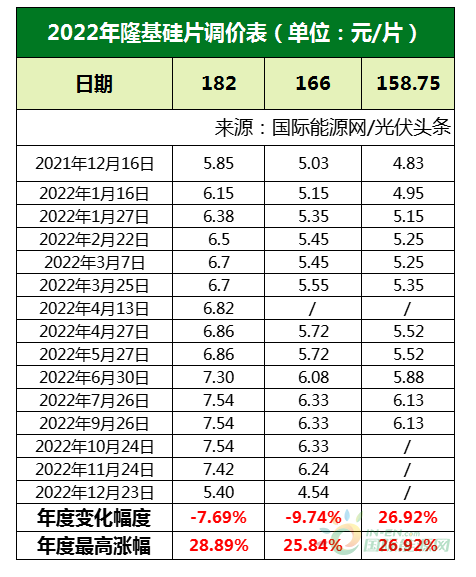

据国际能源网/光伏头条(PV-2005)统计2022年硅片龙头隆基股份14次调整硅片价格。

以182硅片为例,2022年年初165μm厚度的价格为5.85元/片,此后硅片厚度不仅降至150微米,价格也是一路走高,到7月26日价格达到全年顶点,182硅片年度最高涨幅达到28.89%,166硅片最高涨幅为25.84%,158.75最高涨幅为26.92%。

11月24日,隆基硅片开始降价,12月23日更是大幅降至5.4元/片。与年初价格相比,隆基182硅片降低7.69%,166硅片降低了9.74%。

另一位硅片巨头中环股份2022年调价10次,最高价出现于2022年9月8日。218.2mm硅片年度最高涨幅为33.91%,210最高涨幅为34.13%,182硅片最高涨幅为36.56%。

从10月31日开始,中环股份开始调降硅片价格。与隆基股份相同,中环股份同样于12月23日大幅调价,210硅片跌至7.1元/片,182跌至5.4元/片

值得关注的是隆基、中环两个硅片巨头,从2022年年初以来,价格一路纠缠,不仅调价周期各不相同,调价幅度与硅片价格也各不相同,直至年末,双方将182硅片的厚度统一至150μm,价格则统一至5.4元/片。双方似乎在价格方面达成了某种默契。

与此同时整个硅片市场的价格基本与隆基、中环的硅片价格走势相同。根据硅业分会发布的数据显示,从11月初开始,硅片价格出现小幅下滑,随后一路走低,直至12月第三周,硅片价格出现“熔断式”暴跌。随后隆基、中环的公示价格则印证了硅业分会的判断。

这期间硅片价格下降,硅料价格下滑,下游企业观望情绪浓厚。其中,最重要原因是电池、组件端的扩张速度远不及硅片的扩张速度。2021电池组件端盈利能力极速下滑,甚至许多龙头企业出现了亏损,扩张速度本身受到限制。加之2022年,n型电池产业化加速推进,电池企业在n型与P型纠结之下,很少贸然扩张,所以下游电池产能扩张明显滞后于硅片产能扩张速度,加之年末岁初,本身就是装机淡季,市场需求不振。多重因素叠加之下,导致年末硅片产量供过于求,许多企业库存积压。

出于清库存的原因,隆基、中环等巨头调低了硅片价格。在其带动之下,硅料价格进一步走低,甚至中环爆出了200元/kg的低价,市场看跌的气氛浓厚,导致上游硅料、硅片价格争相走低。这与2021年年末的价格走势有点雷同,基本上是前低后高的趋势。

时间来到2023年1月中旬,随着硅片企业库存消耗殆尽,一线硅片企业开始上调开工率。节后,企业复工复产,开工率继续回升,市场需求提振,硅片价格出现了反弹性上涨也在情理之中。

除此之外,硅片企业仍在积极扩充产能。1月17日,隆基绿能抛出了年产100GW单晶硅片的超级扩张计划;1月19日,晶澳宣布了总投资400亿的一体化产能扩张计划,其中包括20GW硅片产能;近期,阿特斯也宣布在扬州扩建14GW硅片产能。光伏巨头在积极扩张硅片产能,也侧面反应了对硅片行业盈利能力的看好,可见硅片价格继续2022年年末暴跌的态势是小概率事件。

长期来看,随着硅片扩产潮产能落地,供需会达到一个平衡点,硅片价格也会在一个合理的价格区间,毕竟上游利润向下转移符合行业期待也是大势所趋。

当然,除价格之外,硅片扩产潮对于硅片行业的冲击,龙头企业隆基、中环定价权是否稳固,在降价潮之下,新进硅片企业投资收益率是否能达到逾期,扩产大潮之下产能过剩危机,产能如何消化同样是个问题。

除此之外大尺寸硅片、硅片薄化带来的技术风险,新晋企业和新上马的硅片产能能否解决都是亟待解决的问题。这些问题如何解决,进而如何影响价格走势,国际能源网/光伏头条(PV-2005)将在2023年继续关注和跟踪报道。

评论