文|融中财经

当下,中国股权投资正在向产业逻辑转换,行业研究和产业梳理也成为投资必备技能。

1月份,有媒体报道,拜安科技完成了由上海自贸区基金领投的B+轮融资,跟投方为中美绿色基金等数家产业投资机构,其中山西产业基金追加投资。此后不久,专注复合调味料生产销售的吉得利公司也传出消息,完成2亿元人民币B轮融资,投资方为江苏省产业基金,物产中大集团、温氏股份旗下温润投资。

两笔投融资事件并没有相同的机构,没有合作的企业,看似并不相关,但却有一个共同特征——投资方都有产业资本的身影。这背后折射的正是当下中国股权投资逻辑的变化。另有数据显示,2022年中国创投市场披露的投融资事件中,产业方参与的事件数量超过30%。甚至很多项目在融资时,要么不再给财务机构开放份额,只把机会留给产业基金或者政府资金,要么把估值叫得高到把人吓走,以至于不少一线明星机构都有被产业资本或国资“撬单”的经历。

北京某机构投资人高文文对记者吐槽,“总结去年经验,这几天刚刚开工公司就宣布今年要深度研究学习产业资本的打法,从前台到后台各部门员工都要定期参与培训,定期做专家库、企业数据库等沉淀。老板每次开会还都要强调一次,‘我们要像CVC一样,有意识地构建被投企业的生态圈’”。

近两年,在硬科技、新能源等风潮之下,不少投资机构迎风而上,凭着大无畏的精神搅乱产业市场叫价的情况时有发生,在长期主义的投资逻辑之下,这些想要学习产业基金打法的投资人无可厚非。产业资本的经验多数算是传承于集团母公司,也正是多年深厚的实业经验和资源才受到初创企业青睐,岂非朝夕之间可学。

01 产业背景独角兽,正快速走到舞台中央

高文文所在机构是一家独立的财务投资机构,成立于2015年。“我们现在会要求在科技行业做行业的深度梳理,然后顺着产业链上下游各个细分方向调研大量公司,形成自己的基础判断。与此同时,还要求我们与产业专家比如产业头部公司高管、技术专家或者高校教授等日常性交流,加速认知沉淀。”不难看出,财务投资机构们也在重视对产业生态的建立。

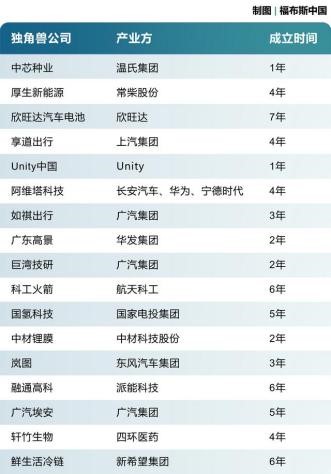

前不久福布斯中国最新发布了2022年新晋“独角兽”企业名单,中国新增74家独角兽企业。其中有四个领域创造了70%以上的独角兽增量,清洁技术与新能源贡献最多,其次是医药健康与智慧物流交通板块。但最值得注意的是,2022年,产业孵化的创业公司中有17家成为了独角兽,占全年独角兽增量的近四分之一,与2021年同期相比增加约3倍。中国产业方正在加快创造独角兽。

不止如此,一般而言,中国初创公司成长为独角兽,需要5-6年左右时间,而这些产业孵化独角兽公司的平均不到4年。比如背靠温氏股份的中芯种业2021年9月成立,不久便获得由广东省种业集团、现代种业发展基金、广华农资产、东成种猪等对其23.33亿战略融资,投后估值超过100亿,堪称最贵种子轮。

比如阿维塔,这是长安汽车、华为、宁德时代这三家合伙创立的一个品牌,成立至今4年,去年A轮融资由国家绿色发展基金领投,招商金台、国投聚力、韦尔股份旗下韦豪创芯、中信新未来等多家投资机构跟投。作为阿维塔的第二大股东,宁德时代在动力电池领域的造诣也是有目共睹的。而阿维塔11更是华为深度参与的一款车,也是中国首款全系标配华为HI全栈智能汽车解决方案的车型。什么是HI?简单来说,从结构上包括各种芯片、硬件、传感器、网络系统、软件等一整套解决电动汽车运行的方案。

齐非在5年前成立了一家数据服务公司。他告诉记者,“站在公司的角度,产业资本的诱惑力是不容忽视的。有了产业方加持,不仅可以提供技术验证的机会,还可以缩短进入市场的周期,而当公司发展到一定阶段,需要扩建产能,如果有国资还可以在提供土地、税收等服务获得一定优惠这些都是实打实的。”

回顾2022年,能拿到融资的实力企业其实并不多。在汽车领域,尤其是获得巨额融资更是少之又少——去年1月,长安新能源完成49.77亿元B轮融资;10月,广汽集团宣布广汽埃安完成 A 轮融资,共引入53名战略投资者,融资总额182.94 亿元;11月,东风汽车旗下岚图汽车完成45.5亿A轮融资。综合来看,这几只独角兽都背靠传统汽车产业巨头。

一定程度上,产业投资之所以受到大多数企业的欢迎,除去资金,很大程度上也是因为可以给企业带来资源的倾斜和订单。比如新能源头部公司最青睐的往往是产业资本或政府引导基金。对他们而言,资金重要,人脉和资源也更重要。

02 投资圈也有鄙视链,被接待的第180号机构属于第三梯队

事实上,科创板注册制之后,退出渠道打通,市场上其实开始出现一种新的投资模式——“攒局”,那便是由投资机构和产业机构主导,加上一支技术团队,三方一拍即合设立一家公司,市场清楚,目标明确,而且直接有订单,不用考虑从0到1、从1到10,甚至很多企业在成立第四年就开始申报IPO材料。

“这类项目的周期可能会长一些,但是收益往往是十倍,甚至几十倍以上。”某汽车产业CVC合伙人告诉记者,“产业资本的资金多来源于母公司,投资活动出于战略考量,不以财务回报作为唯一目标,而存续期往往更长。在汽车产业中,这种‘攒局’模式,其实更有利于让所有关联方生态打通,项目也更具竞争优势。”

以芯片为例,车规芯片存在很多单价低、难度大,市场空间小等“吃力不讨好”的产品,直接投资估值较高、性价比较低。如果联合半导体产业主流基金、相关产业方,充分释放汽车产业资本的协同优势,以较低的估值参与投资,后续择机退出,发挥产业整合优势的同时,可以帮助集团解决小芯片发展的痛点和难点。

前两年,越来越多的市场化VC/PE高调杀入创投市场,市场对好项目的争夺激烈程度前所未有,尤以红杉、高瓴等为代表的行业巨头几乎天天在投(抢)项目。仅2020年,高瓴便投出200多个项目,且红杉、源码等也纷纷设立了种子基金。抬估值加价抢项目的事情频频发生,很多中小基金投资人有苦难言。但这种白热化的“畸形”投资似乎开始被修正。

“公司已经获得了包括XXX一线产业CVC的投资,发展快速,计划X年内实在盈利,准备上市。”这是高文文过去一年经常在项目上听到的介绍。高文文告诉记者,“现在很多项目BP已经不把红杉高瓴的投资放在第一条亮点了。而且财务投资人也几乎不看C轮以上的项目。因为估值太高,投进去还根本不赚钱。这也是为什么我们时常看到B+++轮,甚至某科技公司C轮就融了8次,而且基本都是大的产业基金。”

财务投资看重投资回报,战略投资看重资源整合、产业扩张。而在过去一年,每个火爆项目的融资现场,都少不了产业资本和国资机构的身影。创投圈总结,企业融资的优先级顺序:先考虑拿产业资本和地方政府的钱,其次是国家队,最后才是纯财务资本。

某科研院所背景的投资人郝南在接受融中采访时就有提到,当他们去到某光刻机企业考察时,对方就跟他说了“因为你们的科研背景,我们才接待,别人都是不接待的。”当时,该投资人在这家企业访客名单中看到,自己是前来拜访登记的第189家机构代表,而对方只接待了40分钟左右。“看下来,企业基本将我们这些机构分为了五个圈层,我们属于在第三梯队,是在下一轮融资时会被通知的对象。”

一些估值上百亿的热门项目,产业资本和国资簇拥在一起,而VC/PE机构并不多见。而财务投资机构即使是有机会入场头部项目,可能也需要承担更高的成本。此前,半导体材料领域的某超级独角兽宣布完成一笔数十亿融资,投资方阵容庞大,名单拉下来大概有数十家机构,其中大致可以分为两类:一方是具有产业协同效应的产业资本,另一方则是市场影响力专业投资机构。参与融资的一位投资人透露,财务型投资机构想拿到份额很难,入场估值要比产业资本高出一截。

一家美元基金合伙人刘好就曾对记者吐槽过,“在投资一家消费电子企业时,他们拿到的估值就比同期的某汽车产业CVC的估值高出一倍。这实在是无法接受。”

03 赚钱是最根本目的,越是细分产业赛道,回报率越高

很长时间以来,CVC的活跃头部玩家都被传统巨头公司所占据,在中国是根系深厚的腾讯、阿里、字节、小米。前不久,智能语音行业正在闯关IPO的思必驰在上交所回复问询函中解释称,阿里、联想两个大股东多次坚持减持的原因均为获取财务性投资收益,减持前后对公司业务、技术路线无重大变化。言外之意就是阿里、联想都在投资思必驰上赚钱了的。

以小米来看,为了雷军的“造车梦”,小米集团连连出手,投资对象有中创新航、蜂巢能源、赣锋锂业、卫蓝新能源等动力电池行业“硬核”企业,也有比亚迪半导体、泰睿思、深动科技、禾赛科技这些芯片和自动驾驶领域的潜力新兴企业。毫不夸张地说,小米用资本直接完成了新能源汽车的全产业链布局。截至目前,通过顺为资本、长江资本两大基金,小米系投资近千家企业,其中不少企业发展成为小米产品线中某款产品的上游厂家,直接填充其业务生态。

有数据显示,越是专注于某细分产业赛道的投资机构,回报率就越高。相对的,投资组合和范围越复杂的机构,回报率就越低。比如,只投资医疗行业的基金,平均回报率为25%,而综合投资多个领域的基金,平均回报率为17.3%。类似情况也出现在消费和科技等行业。

如果一个项目不挣钱,一定不会是好项目。如果一个技术不挣钱,也不会是好技术。产业投资肯定注重财务回报,财务回报本质和企业发展相关,这是所有投资的先决条件。但无论如何,包括财务投资机构和产业战投,所有投资的最本质目的是钱。如果战略投资方的投资和其战略目的,影响了被投企业的未来发展,那么被投公司为什么还要拿战投方的钱?反之,如果战投方知道自己的投资和战略目的会给被投公司带来负面影响,被投公司为什么还要拿这笔钱?

道理大家都明白,但在赤裸裸的利益面前,谁都不会做舍弃。仅以某央企背景投资平台为例,其初心是希望为集团产业升级服务,产业资本的属性便决定了其不仅要用市场化方式寻找财务性投资机会,同时还要考虑如何确定投资层面的业务定位问题。

今天,注册制正在全面加速,未来上市公司一定是越来越多,不管是机构投出来的上市公司,还是和既有投资组合关联度较近的上市公司,对于很多投资机构而言,产业端的钱都是机会——募资的机会、产业协同的机会。

市场很大,项目很多,每个项目也都各具特色,每家机构也都有自己独特的定位,资源禀赋有所不同,并不是每个项目都适合抢占第一顺位。没有百分百完美的项目,也没有百分百适配的VC/PE。这也正说明产业资本、金融资本大家相互需要。

评论