文|Foodaily每日食品 Monica Dai

“爆竹声中一岁除”,兔年春节在不知不觉间已经结束。每年过年,亲友之间拜大年送礼物,是中国的传统风俗,礼物的变迁也蕴藏着消费升级的历史。

在物质匮乏的年代,送礼无外乎烟酒糖茶之类;进入八九十年代后,黑芝麻糊、豆奶粉等冲调粉逐渐走进人们的视野,成为春节送礼的“必备神器”。

但如今,冲调粉早已成为过去的记忆。不只是在春节这一场景,在日常生活中,消费者购买“老牌”冲调粉的情况也大大减少,多数企业面临着亏损或跨界转行的困境。

以南方黑芝麻为例,公司2022年前三季度营业收入同比下降26.39%,归属于上市公司股东的净利润为854.87万元,同比下降40.16%;近日发布的2022年度业绩报告也表明,预计计提商誉减值约1.8亿元-2.1亿元,对整体业绩产生较大影响。

事实上,自2017年开始,南方黑芝麻就陷入增收不增利的窘境,净利润也是不断下滑。2018-2021年,南方黑芝麻归属净利润分别为5991万元、3385万元、911.1万元、-1.091亿元,同比下跌46.06%、43.51%、73.08%、1297.48%。

这样的表现不免让一些投资者失去信心,在2022年5月投资者调研中,南方黑芝麻甚至3次被投资者问及"会不会退市"。

十年辉煌终成空,身为一代人童年记忆的南方黑芝麻走向落幕,而冲调粉这个品类也在时代的风雨中飘摇……

01 90年代起航,盛幕开启

上世纪九十年代,外资入华、国内本土企业的发展,开启了冲调粉的光辉序幕。

一碗黑芝麻糊、一杯高乐高是很多80后、90后难以忘记的童年回忆,事实上,这类冲调饮品当时主要出现在餐饮场景,承担着一部分营养补充的作用。

彼时中国经济开始提速,人民温饱基本得到保证,进而衍生了从吃得饱到吃得好的膳食需求,这种只需要简单冲泡即可补充身体营养的产品恰巧符合当时消费群体的需求,也顺理成章地成为走亲访友、探望病人的不二选择。

再加之当时市面上的冲调饮品品牌数量较少,竞争压力减缓许多,也为这些老牌冲调粉提供了滋养壮大的沃土。

图片来源:悦食Epicure

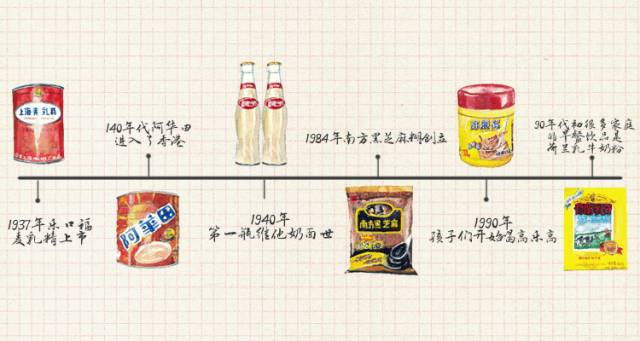

90年代之前,国产麦乳精已经奠定了麦芽冲调粉的市场基调。1937年上海九福制药厂就从瑞士引进了配方,研发出了国内最初始的麦芽冲剂雏形——乐口福麦乳精。

经过几十年发展,1990年乐口福的年产量达5147.1吨,居行业之首,全国省市覆盖面更是达到了85.7%。但如此辉煌的国货品牌却在资本的运转下,被以制药为主业的诺华收购,很快就被遗弃了。

有了麦乳精打下的市场基础,作为舶来品的阿华田、高乐高顺势崛起。

1989年,高乐高合资企业在天津成立。高乐高将青少年和儿童定为目标客群,走高端化,打造出“喝了就能长高”的品牌形象。

一罐高乐高在当时甚至可以看做家庭富裕的象征,根据国家统计局数据,1995年国内猪肉价格也就四五元一斤,但高乐高的售价就高达30~50元一罐。对于当时的孩子们来说,比起零食,高乐高就是童年时代的奢侈品。

相较高乐高的遥不可及,1984年创立的南方黑芝麻凭借“黑芝麻糊哎……小时候,一听到芝麻糊的叫卖声,我就再也坐不住了……”的经典广告走进千家万户,也让南方黑芝麻集团发展成为中国糊类品牌第一。

02 昔日霸主,跌落神坛

到了90年代中后期,我国经济展露出腾飞之姿,市场呈现出多元化发展的趋势。同一时代,牛奶、咖啡也逐渐渗透进国人的日常生活。

随着“每天一斤奶,强壮中国人”的口号唤醒人们的饮奶意识,加之利乐包装引入中国,再配合着教育部的学生奶计划,从此利乐砖、利乐枕包装的常温牛奶走进了千家万户,逐渐承担起营养补充的重任。

冲调粉“营养重担”开始逐渐卸下,随之转换成日常“换换口味”的第二选择。

在牛奶取代了冲调粉的营养地位后,到了90年代后,大陆的奶茶市场也开始兴起,Coco、避风塘、仙踪林等奶茶品牌,从南方城市扩展到全国市场。

同一时间段,以植脂末为核心的杯装奶茶和瓶装奶茶品牌快速崛起,如香飘飘、优乐美、香约、阿萨姆等品牌。

冲调奶茶逐渐取代了消费者在口味上的追求,更别提瓶装饮料的便捷及口味多样化。

行至2001年,我国正式加入世界贸易组织,外资企业开始活跃起来。除了高乐高外,雀巢、阿华田等产品也崭露头角,这时的冲调粉以巧克力粉为主。从品类到品牌,冲调粉市场迎来百花齐放。

受到同类冲击的高乐高慌不择路地选择推出其他口味,结果却适得其反,奇怪的口味受到不少消费者吐槽。

到了21世纪10年代,食品行业开始推行推崇“纯天然绿色无污染”的观念,配料表复杂、高热量的高乐高优势不再明显。

2015年,中国高乐高被拥有上好佳品牌的菲律宾食品商LIWAYWAY收购,将以高乐高品牌发展以可可为基础的休闲食品,在华销售团队也整体划入上好佳。

图片来源:厨房人类、高乐高旗舰店

同样的困境也笼罩了其他老牌冲调粉,当年堪称“霸主”们的南方黑芝麻、维维豆奶也开始走下坡路。

2000年走上投资之路的维维豆奶在2015年后便开始逐年亏损。到2021年4月,维维集团因违规占用上市公司资金等原因被实施退市风险警示,股票简称变为“ST维维”。同年7月,由徐州市人民政府国有资产监督管理委员会100%控股的新盛集团宣布入主维维股份。

新官上任三把火,在大刀阔斧对维维股份高层管理人员进行重新洗牌后,新盛集团开始锚定“千亿级粮油食品产业集群”的目标,争取粮食和食品饮料产业双双过百亿,豆奶业务由此被“大粮仓”替代,且不排除未来豆奶业务在上市公司中只是一个普通的板块。

曾经引以为傲的维维豆奶,就此淡出历史舞台。

近期,维维股份发布的2022年业绩预告显示,经财务部门初步测算,预计2022年度实现归属于母公司所有者的净利润为0.9亿元至1.35亿元,与上年同期相比减少0.883亿元至1.333亿元,同比下滑39.54%至59.70%。

窥一斑而知全豹,巨头的衰落也从某种程度上宣告着“老牌”冲调粉辉煌时代的终结。

任何品类的消亡都不是一蹴而就,时代的发展、需求的变化、消费者的选择无疑不在推动历史的车轮向前。

但“任何品类都值得重做一遍”,童年的回忆逐渐远去,新秀之星却冉冉升起。

03 时代更迭,长江后浪推前浪

现如今,冲调粉市场并非想象中的那么低靡。根据艾媒咨询的数据显示,2024年我国固体饮料市场规模将发展到1051.6亿元。虽然2018-2019年新式茶饮市场的兴起抢占了固体饮料市场的用户,但在2020年疫情影响下,固体饮料恢复了一定的销量。

同时,固体饮料积极探索口味突破,也打造出了几款爆款饮品,同样起到推动固体饮料持续发展的作用。

无论何时,顺应时代、不断革新都是品牌立命的根本之一。如今,超市货架的“C位”早已被蛋白粉、奶粉、藕粉等新兴产品所取代。

同属于冲调品类,为何这些产品在当下得以发展保留?

融会贯通,精准狙击消费群体不同需求

同样是“有资历”的老品类,奶粉(不包含婴幼儿奶粉)却在激烈的竞争中稳住了自己的地位。公开数据显示,2022年,成人奶粉的市场规模为200亿元左右,昔日长时间被认为“叫好不叫座”的冷清赛道如今也开始热闹起来。

这一方面得益于消费意识的觉醒,另一方面,品牌们为迎合需求变化所做的努力同样有目共睹。

在最为日常的牛奶、羊奶之外,伊利、蒙牛等头部企业都推出了号称营养价值更高的驼奶粉粉;添加的营养物质也从最早的高铁、高钙,到牛初乳、乳铁蛋白、益生元、膳食纤维等,还有针对需要控制血糖的消费者的低GI值奶粉等等。

甚至考虑到爱美女性的需求,推出低脂、高钙且富含膳食纤维的果蔬奶粉,企图用变量谋取更多增量。

图片来源:蒙牛奶粉旗舰店

创新升级,老品类焕发新生机

都是以黑芝麻为原料,五谷磨房凭借品牌“黑之养”实现突破。区别于南方黑芝麻主打的是醇厚的中式甜品,走感情路线;五谷磨房更多强调功效,重视线上流量转化。

考虑到现代人对天然健康的需求,其产品核桃芝麻黑豆粉定位无糖控卡、高蛋白,击中年轻人较多关注肠胃健康、脱发问题、免疫力及睡眠几个核心点,即使2020全年谷物粉品牌天猫店铺销量平均下滑20%的情况下,五谷磨房凭借爆品-核桃芝麻黑豆粉带动店铺的销量,逆势提升40%。

图片来源:五谷磨房

无独有偶,阿华田作为与高乐高同时代入华的产品,如今也凭借新增长点不断活跃在年轻人视野。目前,阿华田的产品组合整体结构是以粉剂为核心,以即饮(RTD)和零食(RTE)两大品类为主要增量来源。

通过商标授权和联名,阿华田将其麦芽可可原料运用的如鱼得水,除了进入烘焙和即饮赛道外,阿华田还和喜茶、乐乐茶联名成功攻入新茶饮领域,捕获更多年轻消费者。

图片来源:微博

另辟蹊径,切中小众场景

在常规冲调粉之外,代餐粉因其独特的作用从而受到不少健身、爱美人士的喜爱。根据Markets and Markets的调研数据显示,代餐市场规模预计将从2021年的119亿美元增长到2026年的155亿美元,年复合增长率将高达5.4% ,并在亚太、南美和非洲等发展中地区具有巨大潜力。

在提供身体所需营养的同时,代餐粉也在能否带来正餐“满足感”上不断内卷。wonderLab的营养代餐奶昔产品为消费者提供12种口味选择,兼顾咸甜和花果风味,并加入冻干颗粒丰富口感。此外,还通过添加胶原蛋白肽营造差异化,收获不少女性用户喜爱。

图片来源:WonderLab

04 总结

没有哪种品类可以长红,也没有哪种品类会一夜消亡。变与不变,是时代的选择,也是品牌们不能逃避的难题。属于高乐高、维维豆奶的幸运已经过去,面对市场竞争的繁杂,调整姿态、紧跟时代,打造核心竞争力才是品牌谋得生机之道,机遇与挑战总是并存的。

这是最好的时代,也是最坏的时代。

参考资料:

[1]《不甘心只做“豆奶大王”!背靠国资,维维股份改做千亿级大粮仓》,北京商报

[2]《跨年“妖股”南方黑芝麻“糊”了?》,市界

[3]《突破传统品牌焕新四大难点,16岁的五谷磨房如何接连打爆两个新品牌?》,刀法研究所

评论