文|锌刻度 陈邓新

编辑|文 婕

大名鼎鼎的LG,正经历着冰与火的考验。

前不久,LG Display交出2022年的答卷,全年营业收入为26.15万亿韩元,同比减少12.47%;净利润转亏,为-3.19万亿韩元。

这意味着,LG的面板业务承压。

与之对应的是,LG新能源活得相对滋润,2022年营业收入为25.6万亿韩元,同比增长43.4%;营业利润为1.2万亿韩元,同比增长57.9%。

那么,LG的战略天平是否出现了倾斜的征兆?面板业务,怎么就不赚钱了?新能源业务,好日子还可以持续多久?

面板成“鸡肋”,饥一顿饱一顿

面板,堪称LG的基本盘。

想当年,20世纪70年代,日本电视起势,松下、索尼、夏普、三洋等品牌成为全球电视市场的中坚力量,称雄江湖长达三十年之久。

有电的地方,就有日本电视,成为其盛世的真实写照。

正所谓,三十年河东,三十年河西。

千禧年之后,韩国电视异军突起,在全球逼得日本电视节节后退,松下、索尼、夏普、三洋等品牌也跌下神坛。

据IHS display search的数据显示,从2006年算起,三星与LG长期占据市场份额的第一名、第二名,联手称霸全球电视市场多年。

众所周知,电视的核心是面板。

据公开资料显示,面板是电视最重要的零部件,占据着原材料成本的大头,通常比例超过50%,有时会超过60%。

此背景下,三星与LG也顺势占领了面板的“高地”。

不过,这次日企不甘认输,顽强抵抗之外,还扶持中国台湾地区的面板企业与三星、LG对垒,进而通过专利费分一杯羹。

直到2008年之后,韩系面板企业才成为最终赢家。

据公开资料显示,NEC于2009年关停了面板工厂,索尼于2011年将面板业务卖予三星,夏普、三菱电机等熬得更久,但也无法改变出局的命运。

一名观察人士告诉锌刻度:“韩企打败了日企,才过上了好日子,有了资本积累才能不断拓展业务线,为找到第二曲线提供了坚实的物质基础。目前来看,三星侧重存储芯片,而LG侧重新能源动力电池,各有不同。”

以上可见,面板对LG的重要性不言而喻。

然而,近年来,其面板业务剧烈波动,过上了饥一顿饱一顿的日子,可谓食之无味弃之可惜,战略地位大不如前。

业绩不如预期

据财报数据显示,2016年至2022年,LG Display的营业收入分别为26.5万亿韩元、27.79万亿韩元、24.34万亿韩元、23.48万亿韩元、24.26万亿韩元、29.88万亿韩元、26.15万亿韩元;净利润分别为9067亿韩元、1.803万亿韩元、-2072亿韩元、-2.830万亿韩元、-948.5亿韩元、1.186万亿韩元、-3.19万亿韩元。

业绩滞涨,肉眼可见。

一边中企紧逼,一边遭遇“周期劫”

其实,LG并非不努力,但交出的答卷依然难看,原因有三。

首先,中企上位。

2008年之前,中国电视的面板几乎完全依赖进口,长期被“卡脖子”,成为国人耿耿于怀的痛点之一。

为了摆脱掣肘,“京东方们”站了出来。

“京东方们”卧薪尝胆,效仿韩企打败日企的思路,通过逆势加码的打法,不断向韩企发起冲锋,竞争势态发生了根本变化。

毕竟,狭路相逢勇者胜。

据韩国显示器产业协会的数据显示,到了2021年,LCD面板全球市场,中企的份额为50.7%,而韩企的为 14.6%,已呈现碾压之势。

譬如,京东方在电视、手机、显示器、平板电脑、笔记本电脑这五大面板应用领域的市占率均为全球第一。

换而言之,国人常谈的缺芯少屏中的“少屏”,成为了历史。

据中国海关的数据显示,2021年中国液晶显示面板进口数量为24.43万吨,进口金额为211.29亿美元;出口数量为51.89万吨,出口金额为276.68亿美元。

如此一来,三星与LG萌生了去LCD化的念头,全力押注OLED面板。

但韩企并不能高枕无忧,中企在OLED面板这个细分赛道上也在发力,竭力复制“从陪跑、跟跑、并跑走向领跑”的成功经验。

其次,撼下行周期难。

面板是一个技术密集型与资金密集型重合的行业,需要不断进行技术升级迭代以及不断重金投入建设新的面板生产线,如此一来产能波动叠加供需更迭催生了波峰、波峰,从而令相关企业的业绩起伏不定。

事实上,2021年第二季度起,LCD面板就处于下行周期,哪怕是头部玩家也不能逃过“周期劫”,LG自然也不例外。

更为麻烦的是,LCD面板竞争太激烈,中企也将重心放在OLED面板上,而随着OLED面板大规模投产,未来降价或在所难免。

京东方前董事长王东升曾有过论断:“标准产品价格每三年下降50%,那么产品的技术保有量必须每三年增加一倍。”

难以抵抗周期的力量

再次,战略重心转移。

LG的动力电池业务原本隶属于LG化学,2020年年末拆分出来,与宁德时代、比亚迪角逐全球动力电池的王座。

一名私募人士告诉锌刻度:“LG化学以石油化工学起家,老业务与新业务的交替难免会有内部摩擦,拆分独立不但可以缓解矛盾,也能集中精力专注动力电池业务。”

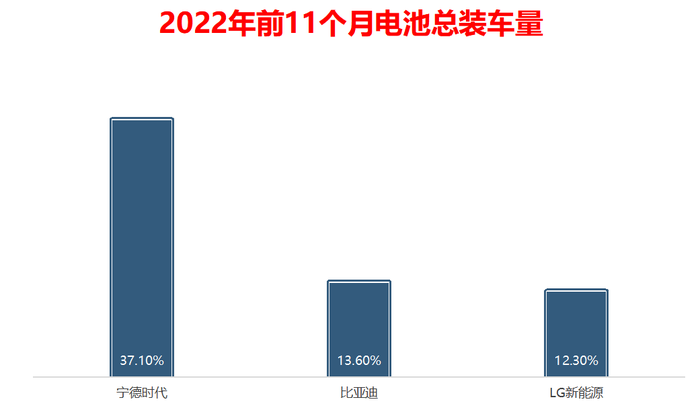

据SNE Research 数据显示,2022年前11个月,LG新能源的电池总装车量为54.8GWh,

市场份额为12.3%,全球排名为第三位。

押注新能源,却面临双重夹击

尽管LG新能源业绩不错,但面临的挑战也不容忽视。

一方面,宁德时代一骑绝尘。

宁德时代2022年前11个月的市场份额为37.1%,位居行业第一,对LG新能源保持了绝对优势。

更为麻烦的是,LG新能源的主阵地在海外,宁德时代的主阵地在国内,原本是泾渭分明,如今边界逐渐模糊。

据多家媒体报道,2023年1月在德国图林根州阿恩施塔特的工厂正式启动,这意味着其首座海外工厂投产。

这么一来,宁德时代攻略海外也更为便利。

关于此,从其财报中也可见一斑:2019年末,境外营收占总营收的比重为4.37%;到了2022年6月末,比重提升为19.70%。

另外一方面,比亚迪反超。

2022年年初,LG新能源首席执行官权英寿放言:“在电动汽车电池市场的全球竞赛中,LG新能源将很快击败中国竞争对手宁德时代。”

万万没想到,宁德时代没有追上不说,反被比亚迪上演了弯道超车。

比亚迪2022年前11个月的市场份额为13.6%,去年同期为8.8%,而LG新能源则是从19.6%降至12.3%。

LG新能源名列全球第三

一升一降之间,折射的是磷酸铁锂电池蒸蒸日上。

据中国汽车动力电池产业创新联盟的报告显示,2021年7月是一个动力电池赛道的分水岭,当月磷酸铁锂电池装车量超越三元锂电池,并一直维系这个趋势至今。

作为磷酸铁锂电池的最大推手,比亚迪自然也乘风而上。

而LG新能源长期严重依赖三元锂电池,在这波技术路线的竞赛中,落了下风。

总而言之,LG当下的挑战颇为严峻,一方面传统的面板业务下滑,另外一方面新兴的动力电池业务面临宁德时代与比亚迪的打压。

那么,LG的嬗变,仍有待观察。

评论