文|豹变 李鑫

编辑|刘杨

「核心提示」

汉王科技连续一字板涨停,股价七天翻倍,成为ChatGPT在A股市场当之无愧的“中国亲戚”。作为一个靠卖翻译机、电纸书、速录笔起家的公司,是如何蹭上ChatGPT热度的?有关ChatGPT概念的市场炒作,还能持续多久?

“刚过完年,最好的减肥方法是啥?”

“我买了只股票翻倍了,我想凡尔赛一下,该怎么说?”

“帮我写篇小说,关于一个坏AI征服世界消灭人类的故事。”

如果你问当下最热门的聊天机器人——ChatGPT以上问题,相信能得到一些有意思的回答。

ChatGPT确实太火,推出仅仅两个月,月度活跃用户已经到达1亿,以至于某海外分析师评价,不记得有哪款应用的扩张速度如此之快。相比之下,增速已经相当惊人的抖音海外版——TikTok,达到1亿月活用户花了大约9个月,而Meta旗下的社交应用Instagram用了大约两年半。

有投资者估计,像ChatGPT这样的人工智能应用程序收费后,市场规模可能高达1万亿美元。作为OpenAI(ChatGPT母公司)的投资人,马斯克直言:“ChatGPT非常好,我们离强大到危险的AI不远了。”

ChatGPT金光闪耀,也让国内资金相当兴奋,A股相关公司只要沾一点概念,股价立即涨停。

本轮行情,领涨股毫无疑问是汉王科技。自1月30日以来,汉王科技已经连续7个“一字板”涨停。了解一字板内涵的投资者应该知道,这是一种市场多空力量极度失衡,买盘远远超过卖盘,分歧极小的市场现象。

但听过说汉王科技的人可能也会疑问,汉王科技不是那个卖翻译机、电纸书、速录笔、人脸识别系统的公司吗?怎么蹭上了ChatGPT热度?

事实上,汉王科技确实能和ChatGPT攀上点亲戚,但也只是一点点关系而已。

如何和ChatGPT攀亲戚?

汉王科技是老牌企业,它的历史最早要追溯到其前身北京中自智能系统公司(简称中自智能)。这家公司由刘迎建于1993带头组建创立。

1978年,刘迎建考入南京解放军通信学院。1985年他主持发明的全球第一台“联机手写汉字识别在线装置”获得发明专利。在北京信息技术展览上,这一成果获得了软件一等奖。按刘迎建的说法,这个发明由键盘输入到手写输入,全世界第一个,包括日本都没有。

创立中自智能时,刘迎建还在中科院自动化所读博士,创办这家企业的起因,是当时一家叫蒙恬的台湾公司占据了汉字识别产品在台湾、香港的大部分市场。刘迎建意识到,如果还在科学院读书,整个市场就要全丢掉了,要以公司的方式来进行产品的推广和运作。

由此,1993年,刘迎建响应当时科学院提出的“教授带着技术下海”的号召,带头组建了北京中自智能系统公司,通过生产经营产品的方式推广汉字识别技术。同年, “汉王”品牌创立,取意“汉字输入之王”。

1998年,中自智能架构进行重组,进一步明晰了产权,刘迎建着手建立了北京汉王科技有限公司,积极致力于科研成果产业化工作,2005年,北京汉王科技有限公司更名为汉王科技股份有限公司。2010年,汉王科技登陆A股。

为什么“汉字手写识别”技术起家汉王科技,会沾上ChatGPT概念?这就涉及到ChatGPT到底是什么。

简单理解,ChatGPT本质是一种经过优化的语言模型,而语言模型是一种人工智能系统,它通过大量的文本学习,来捕捉词汇之间可能存在的联系。

从汉王科技的布局来看,确实和人工智能语言模型这个概念“沾边”。

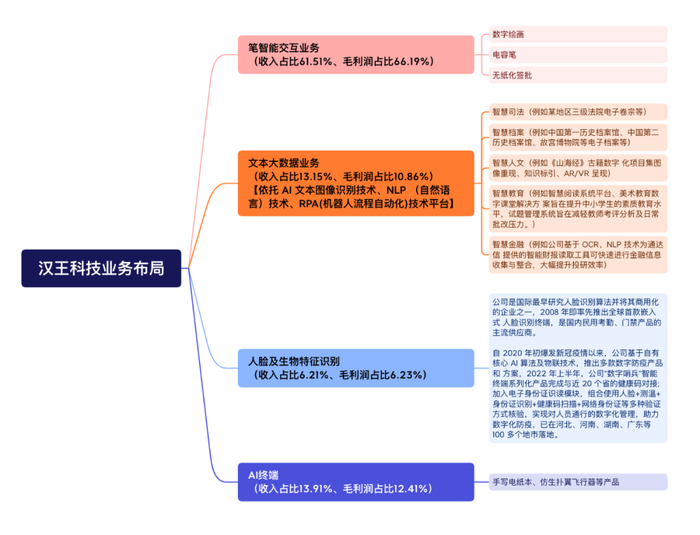

根据公司2022年上半年财报,以“汉字手写识别”技术作为起点,这二十多年来,汉王科技在人工智能的图像识别、视频分析、人机交互等领域都取得了一定成果。目前,公司处于有效期内的专利1010项,其中发明专利555项,覆盖手写识别、OCR 识别、生物特征识别、笔输入技术、NLP技术、大数据处理等多种技术。

值得注意的是NLP技术,其中文名称为自然语言处理技术,而ChatGPT,正是一个出色的自然语言识别新模型。

所以,仅从题材概念相关性来看,汉王科技还真有类似的技术,是一只相对正宗的概念股。

不过,汉王科技看似卡位诸多热门赛道,前景无限,但这几年过得着实不易。

生存艰难

上市后的汉王科技,可谓坐了趟过山车。

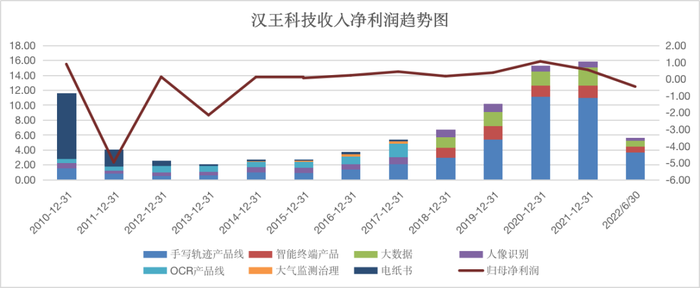

在2010年上市时,汉王科技顶着的是“中国电纸书概念第一股”的光环。靠着“电纸书”这一2008年新推出的新品类,汉王科技2010年总收入达到12.37亿元,其中电纸书贡献了8.8亿元,占比超七成,这一品类2010年收入同比增长126%。

超高的收入增速,也让汉王科技在上市两个月后股价翻倍,达到历史高位175元。

上市即巅峰的汉王科技,跌落的速度也相当惊人。由于苹果iPad等平板电脑、安卓大屏手机的出现,电纸书遭遇了降维打击。仅过了一年,汉王科技的收入就暴跌近6成,巨亏近5亿元。

谈到亏损,刘迎建曾经坦承,“一方面是iPad的冲击,一方面是出现了较大库存,加上2011年电纸书市场出现价格战,电纸书价格大幅下降利润率降低”。

随后,汉王科技进入漫长的转型期。2011年以来,汉王科技围绕智能模式识别技术,在OCR识别、人脸识别、手写识别、轨迹输入乃至大气监测治理等一系列方面展开探索。公司营收也于2014年开始逐步回升。

目前来看,其业务主要分为四大块——笔智能交互业务、文本大数据业务、人脸及生物特征识别、AI终端四大板块,其中和ChatGPT相关的文本大数据业务,截至2022年半年报,收入和毛利率占比只有13.15%和10.86%。

为什么公司这两年过得着实不易?从收入、利润来看,近两年汉王科技收入增速明显放缓,利润暴跌。

2021年,汉王科技营业总收入16.13亿元,同比增长只有3.74%,而净利润为5409万元暴跌47.98%。2022年更惨,受国际局势影响,公司海外数字绘画业务收入同比降低,截至2022年三季度,营业总收入9.26亿元,同比下降16.55%,净利润直接亏损4530万元,且公司预计2022年全年亏损。

之所以会出现收入和利润变动严重不匹配,核心原因在于企业各项成本的刚性。典型如营业成本,2021年汉王科技企业营业收入增长了3.73%,但是营业成本增速达到14.27%,成本比收入增长更快。而2022年由盈转亏的根源也很好理解,收入下滑16.55%,成本只下滑1.84%。

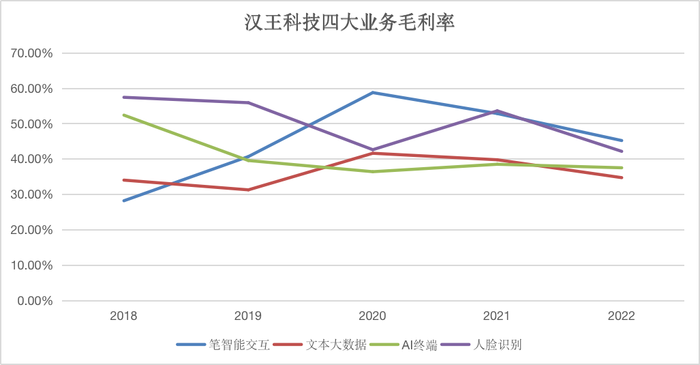

反映到毛利率来看,营业成本的刚性作用下,汉王科技四大业务板块近5年以来,毛利率总体呈下滑趋势。

毛利率是反映企业盈利能力的关键指标,表示每产生1元收入扣除销售成本后,有多少钱可以用于支付经营期间各项费用,如果毛利率下滑,长期来看将影响企业的营销推广和研发投入。

毛利率下滑,深层次原因来自两方面。

一方面是竞争加剧。汉王科技在财报中提示,公司主营产品市场属于高度竞争市场,市场需求形势及模式转换迅速,尽管公司在市场上保持竞争优势地位,但仍面临各类企业可替代产品的激烈竞争以及汇率变动对公司出口业务的影响。

这从2019和2020年销售费用增速可略窥一二。2019年和2020年,公司营业收入增速超过40%,看似喜人,但其销售费用增速更猛,已经超过100%,表明销售收入的增长,需要极高强度的营销推广。而到了2022年三季度,虽然其收入下滑16.55%,但其销售费用仅仅下滑了10.41%,说明公司不敢放松销售。

另一方面,上下游的挤压,也侵蚀了部分利润。汉王科技在半年报中谈到,上游的芯片、半导体、屏等原材料的涨价与供应不足、下游物流紧张、仓储等风险都对公司生产经营带来影响。

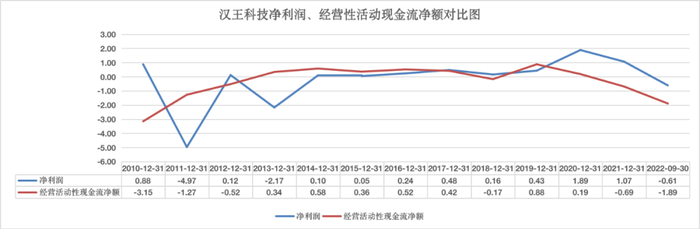

竞争加剧、上下游挤压,也切实影响到了企业的造血能力。2020年以来,汉王科技的经营性活动现金流净额持续小于净利润,2021年和2022年,这一指标更是跌入负值,显示企业造血能力明显不足。

具体来看,利润和现金流不匹配,主要是汉王科技为了应对供应链挑战,大量备货。2020以来,汉王的存货分别增加1.73亿元、1.32亿元,明显占用了现金。同时,2020年汉王科技应收账款增加7037万元以及2021年应付账款5124万元。显示公司占用上下游资金的能力减弱。

概念炒作,别太入戏

随着ChatGPT的热度持续上升,不少上市公司也开始在概念上下功夫。

2月6日,曾两次被申请破产的奢侈品电商平台“寺库”表示,将对AIGC(利用人工智能技术生成内容)和ChatGPT相关技术进行深入研究和拓展,以改变现有奢侈品电商的运营模式。

寺库称,要通过ChatGPT技术,实现与真人类似的互动对话,进一步提升奢侈品相关文字与视频内容、商品卖点说明等内容的丰富程度,并大幅提升转化率。截至美东时间2月6日收盘,寺库股价暴涨124.4%,一天的涨幅顶汉王科技7天。

有关如何看待汉王科技等公司的股价暴涨,某私募基金交易总监陈舟告诉《豹变》,“这是典型的概念股炒作,别太入戏”。

陈舟表示,目前A股仍然活跃着一批游资,这类资金将热门事件为抓手,挖掘相关公司进行炒作。汉王科技之所以能领涨,是多重因素综合起作用的结果。

一方面,其主营业务中确实有自然语言模型技术,概念正宗,拿它做标杆“师出有名”;另一方面,汉王科技起涨时市值刚刚40亿出头,是典型的小盘股,少许资金介入就容易引发连续涨停。

此外,近期白马股普遍回调、市场热点缺失,此时树立ChatGPT新概念,容易充分调动市场存量的活跃资金,不用担心被其他热门概念分流资金。

但是陈舟提示,概念股的炒作往往暴涨暴跌,按他的话说,“从哪里来,回哪里去”。

这背后的逻辑是,从基本面来看,目前A股各概念公司并没有储备和ChatGPT同一个级别的语言模型,至于其能否研发出类似的模型、每年总共不到两个亿的研发投入何时能研发出来、能否融到足够的资金给予研发支持,都有巨大的不确定性。

“更重要的是,从资金性质来看,参与ChatGPT概念的资金底色,都是快进快出的风格,一旦在交易中发现后续买盘跟不上,这批资金会立即做鸟兽散,引发股价坍塌。”陈舟表示。

ChatGPT概念股会不会就此熄火?私募基金经理刘浩告诉《豹变》,从历史来看,如果市场处于底部,且概念足够有爆炸性,不排除市场持续炒作。

《豹变》也问了一下ChatGPT如何看待概念股的炒作,得到了这样的回答:“作为一个AI模型,我不会有主见或意见,但是可以提供一些客观的事实和信息。市场的概念股炒作可能是基于市场或公司的热点话题、未来发展前景等因素导致的股价波动。但是,这种波动通常不会持久,并且有可能导致股价大幅波动。因此,投资者应该谨慎对待市场上的概念股炒作,并在充分考虑诸多因素的基础上进行投资决策。”

陈舟和刘浩提示,对于概念股,普通投资者最好不要眼馋,看看就好,“作为过来人,概念股波动太大,在实战交易中即便你看好,往往也不敢重仓介入,想通过炒概念股发家太难了!”

你觉得ChatGPT有“中国亲戚”吗?

评论