文|新消费财研社

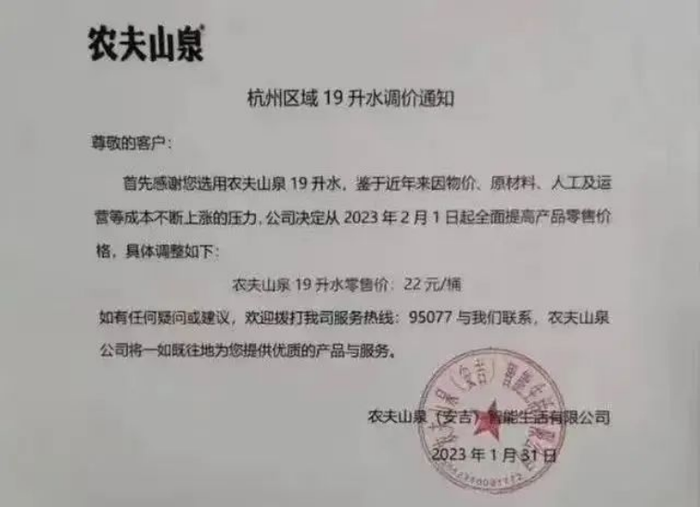

近日,一张农夫山泉《杭州区域19升水调价通知》在业内流传。《通知》显示,农夫山泉计划提高杭州市19L规格桶装水的售价,由此前的20元/桶提高至22元/桶,涨幅达10%。农夫山泉的客服证实了这一消息的真实性。

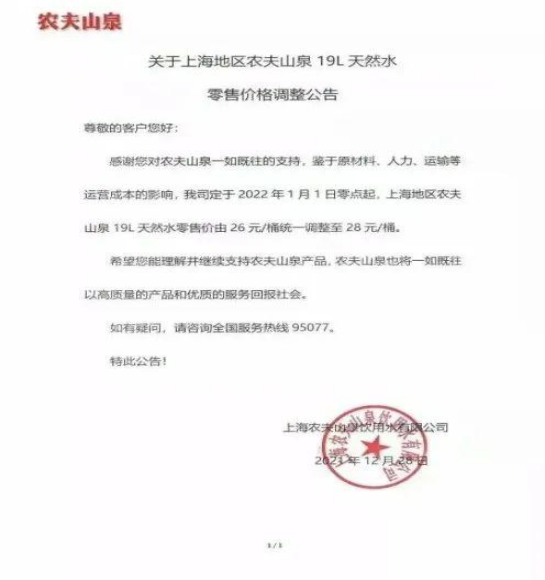

事实上,这并不是农夫山泉第一次涨价。早在2021年12月28日,农夫山泉就曾就上海地区19L天然水零售价格进行调整,从26元/桶上涨为28元/桶。

新消费财研社了解到,虽然一直号称自己是“大自然搬运工”,但农夫山泉毛利奇高,一度超过60%,不愧是其首富老板钟睒睒的吸金神器。而为了保持一直引以为傲的高毛利不下滑,农夫山泉旗下产品近年来的价格可谓是一涨再涨。

这一波的涨价是否会从杭州“蔓延”至全国?会不会带动其他品牌桶装水产品上涨?

对此有业界分析认为,农夫山泉对部分地区部分规格的桶装水涨价更多属于个案,在目前饮用水市场充分竞争之下,部分产品调价并未能改变现有包装饮用水的价格体系。

正如网友评论:“农夫山泉涨价了,那我就去买怡宝、百岁山”。

60%毛利率难守?涨价是把“双刃剑”

农夫山泉提价的主要原因是成本的上涨。

据媒体报道,在2022年3月的一场分析师业绩会上,农夫山泉执行董事周震华曾直言,成本压力已经超过企业单方面可以去消化的水平,预计2022年PET成本较去年高出30%-40%,毛利率可能下滑至2019年的水平。

2022年,受原油等商品价格上涨的影响,中下游企业成本承压,全球各类产品都有价格上涨的趋势。在成本压力之下,百事、元气森林、李子园、三得利等企业亦纷纷传出上调旗下部分产品价格。

作为饮用水巨头的农夫山泉也扛不住这波压力。据悉,PET是农夫山泉生产产品包装最主要的原材料。2022年国际原油价格变动导致集团PET采购成本提高,为其生产成本控制带来压力。

数据显示,2019年农夫山泉PET成本为33.82亿元,占销售成本总额的31.6%,同期纸箱、标签、收缩膜等包装材料成本占比31.5%。

农夫山泉2022年上半年的业绩增速也大幅放缓。数据显示,2022年上半年,农夫山泉实现总收入约165.99亿元,同比增长9.4%;股东应占溢利46.08亿元,同比增长14.8%。较2021年上半年大幅下降。

据农夫山泉历年财报数据显示,近几年其整体业务毛利率近60%。2017-2021年,其毛利率分别为60.5%、56.5%、60.2%、59.0%。2022年上半年,受成本上涨影响,农夫山泉的销售成本同比增长13.9%,毛利率也从上一年同期的60.9%下降1.6%至59.3%。

为了应对这一状况,农夫山泉的选择就是提价,选择在桶装水领域提价也是农夫山泉深思熟虑的结果。

近年来,我国桶装水的销量越来越大,包装水的规格也由瓶装向桶装进阶,且增速迅猛。

中商产业研究院数据显示,截至目前,我国包装饮用水市场,农夫山泉以26.4%的市场份额位列第一,可以看到,农夫山泉这一次选择向最稳定的区域“市场”开刀。

在广东省食品安全保障促进会副会长朱丹蓬看来,涨价对于农夫山泉来说是一把“双刃剑”。首先,农夫山泉选择对桶装水进行调价的策略非常正确,桶装水是客户黏性最强的一个品类,服务体系也是最完善的,所以企业对桶装水的掌控力也会相对较强。在此方面提价既可以最大程度避免客户流失,同时也可以检验市场的反馈。

“但同时,涨价之后如果其他品牌没有跟进的话,农夫山泉的市场份额可能会受到影响。”朱丹蓬进一步表示,中国饮用水竞争已经进入了竞争非常激烈的阶段,从水种来说农夫山泉不具备优势,从品牌效应到规模效应,农夫山泉虽然具备优势但不是碾压式的优势,其他品牌应该也不会跟进涨。

纯净水市场“暴利”的背后

据中国包装水行业协会研究,中国包装饮用水的价格结构已经从正三角逐渐走向纺锤形。在未来,伴随着消费升级,1元饮用水市场将逐步萎缩,3元产品将逐渐崛起。

目前饮用水市场的成长空间仍然巨大。Euromonitor数据显示,2025年,我国包装水市场规模将达3131亿元,占全部软饮料的40.9%,2021-2025年复合增速将为5%,预计未来5年行业规模将再增1000亿元。

在农夫山泉的业务板块中,纯净水业务也是其最赚钱的一项。

2022年度,纯净水板块为农夫山泉贡献了57%的营收,近94亿元。可见纯净水板块对农夫山泉的重要性。

可以说凭借着纯净水和饮料的双线支撑,农夫山泉的业绩持续居高,在资本市场表现优异,并得到了“水茅”的美誉。

即使是大受PET成本上涨影响的2022年上半年,农夫山泉的毛利率也高达将近60%。

而高营收高利率依靠的是农夫山泉极具成功的战略投资。

目前,农夫山泉在全国已有黑龙江大兴安岭、新疆天山玛纳斯、河北雾灵山、湖南张家界、吉林长白山等12个水源地和三大农业种植基地。其中产量最大的千岛湖水源就获批每年可开采2亿立方米。拥有大量稀缺的水源地为农夫山泉的产品生产提供了有力的保障。

此外,农夫山泉的产能利用率也是相当之高,可以维持在60%以上。有效地将市场需求转化为产能需要,通过高产能利用率实现规模经济,大大降低了成本。

另外农夫山泉的终端零售领域做的也很成功。其通过上千名经销商覆盖全国几百万个零售终端,从而将渠道下沉,在知名度、口碑和销量的三方面都取得了成绩。

此次农夫山泉涨价也引发大众猜测,这波涨价风潮会不会波及到其他地区,或是其他企业是否会跟着涨价?答案并不是肯定的。因为相对于农夫山泉,其他纯净水品牌一直都试图靠“性价比”抢占市场份额。

有农夫山泉杭州地区的经销商对媒体表示,在杭州地区娃哈哈的桶装水定价在15元左右,而农夫山泉桶装水的定价在20元(涨价前)。从全国范围看,农夫山泉桶装水定价超过了雀巢、康师傅、娃哈哈、百岁山等其他品牌的产品。

在纯净水市场竞争“白热化”的情况下,虽然农夫山泉号称纯净水市场的龙头老大,但按销量其市场占有率也仅有12.2%,怡宝以8.3%紧随其后,此外还有景田(5.3%),康师傅(3.2%),娃哈哈(2.2%)等,竞争可谓十分激烈。

据业内人士分析称,对于桶装水这样一个完全竞争的市场,除非出现行业性普遍涨价,否则并不会短期内集中出现全国性普涨。

在中国食品产业分析师朱丹蓬看来,农夫山泉的这一波涨价,落实在具体运营中真正涨的并不多。在这个节点之下,其他企业跟进的应该不多,或者说如果其他企业也跟进,也是“纸面涨价”。到了经销商这一环节,企业大概率还是会用补贴把整个价格维持在原来的水平。

评论