文|英财商业 蜗壳

互联网板块在经历2020年的整体高景气度之后,在2021年年初进入了衰退期,根据两个板块ETF来看,互联网ETF(517200)和互联网龙头ETF(159856)从2021年2月高点至今分别回调了40.47%和41.43%,市值蒸发了近4成,一方面源自于经济疲软带来的终端需求下滑和成本增长,拖累了整体公司盈利能力,另一方面市场近乎饱和,同质化竞争加剧,增量空间有限。

全球的计算机和互联网企业,在经历了下行周期后,在2023年迎来了“新的转机”。近期由Open AI开发的人工智能聊天机器人程序Chat GPT大火。火爆到微软注资100亿,更是使得谷歌、百度也都争相布局。

谷歌CEO桑达尔·皮查伊发布了谷歌的下一代对话AI系统Bard;2月7日,百度也确认类似Chat GPT的项目名字确定为文心一言,英文名ERNIE Bot,三月份完成内测,面向公众开放。毫无疑问,在计算机、互联网行业,Chat GPT的诞生正在掀起一场前所未有的人工智能浪潮。

01、Chat GPT概念被过度预期

资本市场更是嗅到了“炒作”的味道。年后资金争相流入A股的相关概念,在资金和舆论的加持下,个股也都出现了非常强势的上涨趋势,年后至2月7日,7个累计交易日,汉王科技(002363.SZ)收获7连板,天娱数科(002354.SZ)7天4板,也喜提3连板,云从科技(688327.SH)上涨累计达到92.76%,视觉中国(000681.SZ)累计涨幅超过46%,科大讯飞(002230.SZ)累计上涨23%以上。据统计,从年后至今,AIGC概念基本连续引领了A股热门板块的。虽然全市场都在吹捧Chat GPT,但是需要注意的是,从二级市场投资角度来看,目前该项技术中短期都不会为公司带来实际业绩上的强预期。

先看下近期上涨强势的汉王科技,公司被视作国内人工智能领域的先行者,在视觉图像识别及人机智能交互方面一直都在积极布局,而且公司称拥有业内领先文本图像识别、自然语言处理、生物特征识别、智能视频分析、智能人机交互等人工智能产业链关键技术。

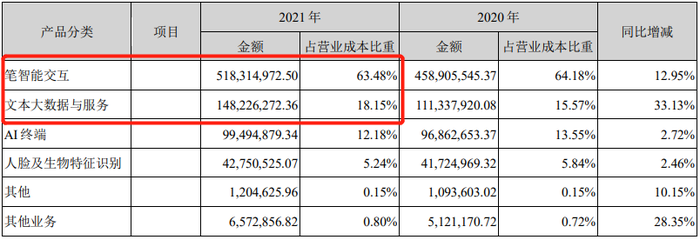

对于近期被资本市场热捧,在机构调研时,公司也表示“目前汉王已经形成包括多模式识别、智能人机交互、自然语言理解NLP、智能视频分析等人工智能产业链关键技术。以核心技术为支撑,在众多领域开展应用,形成‘技术平台+行业赛道’以及TOC智能终端产品的业务模式,分为文本大数据业务、笔智能交互业务、人脸及生物特征识别业务及AI终端业务四大板块。”

然而,从股票投资的核心逻辑上来看,首先是对上市公司标的短期业绩具有较乐观的预期,然后是短期业绩预期兑现(证实或证伪),再者进行中长期的业绩预期,以支撑该上市公司股价的上涨。虽然最近汉王科技的董秘也在调研中将公司相关AI的储备技术和产品雏形说的“天花乱坠”。但二级市场投资落点还是在业绩改善和增量预期上。还是实在点,从目前汉王的收入结构来看,2021年公司主营占比超过80%的为智能笔和文本大数据与服务两项业务,而从公司研发的方向来看这两块业务的核心场景是在“人工智能”加持下“电子触控笔”和“手写电纸本”,即实现无纸化办公学习的场景。

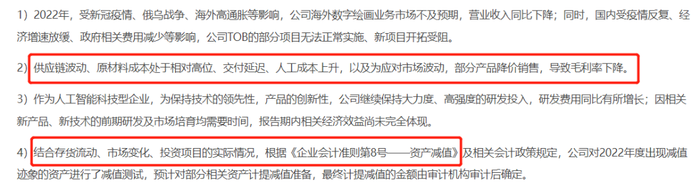

然而短期公司业绩压力也不小。根据汉王科技2022年业绩预告披露来看,公司去年全年归母净利润将首次出现亏损,亏损金额在9800万到1.4亿,而主要原因在于成本压力导致的毛利率下降以及存货积压带来的资产减值。

正是由于场景限制,使得公司业务的消费属性较强,因此在经济疲软时,消费升级需求减弱的情况下,公司盈利状况会受到极大影响。先不说公司是否有类似AIGC、Chat GPT的相关的技术,汉王科技能否在2023年摆脱亏损,回归原有的盈利水平上就是最大的挑战。

02、云从业务相关性虽高,但陷入盈利困境难突围

再看国内有“AI四小龙”之称的云从科技,其人工智能技术主要在人脸识别、跨境追踪、语音识别、自然语言处理等感知认知领域,竞争优势上具有算法技术优势,并且公司拥有平台化的能力,人机协同操作系统覆盖感知、认知、决策的全链条,从2022年上市的招股说明书来看,现阶段公司主要产品集中在人脸识别方向。

公司主营业务构成来看,人工智能解决方案占比达到87%,主要商业模式是TO B端,在金融、安防、出行等场景提供产品及AI解决办法,广义来讲机器视觉技术与Chat GPT的语言识别技术属于异曲同工,该块收入在2021年也是出现接近1倍的增长。但是公司一直以来都在强调在“人机协同领域”布局,打造像人一样思考和工作的人机协同操作系统(CWOS),但是2021年公司人机协同操作系统的收入出现了超过40%的下滑。

而且话说回来,目前公司的盈利能力依然是市场最大的疑问,根据公司最新业绩预告披露,云从科技2022年将继续出现亏损,预计归母净利润亏损7.85亿至9.34亿元,同比亏损扩大24.18%-47.75%;云从在上市时给出了盈利时间,预计在2025年公司将扭亏为盈。

但从历年财报来看,云从一直深陷亏损的泥潭,2019年至2021年,云从科技的归母净亏损分别为6.40亿元、8.13亿元和6.32亿元,如果再加上2022年7.85亿元归母净亏损,其在近四年时间内预计共亏损28.7亿元。除了自身的盈利风险,还有云从还有巨大的竞争风险。仅在国内市场,云从科技所在赛道就汇聚了众多重量级竞争对手,除了同为四小龙的依图、商汤、旷视,还有华为、BAT等科技及互联网巨头。目前在同质化竞争下,突围并不容易。

随着后面热度褪去,市场还是会接受短期过度预期的结果,毕竟二级市场炒作的前提是业绩预期,而纵使是Open AI,目前也只有相对微薄的收入,依旧处在严重亏损状态。公司2022年的收入预计不足3000万美元,但计算和数据支出预计达到4.1645亿美元,人工支出8931万美元,其他非特定营业费用为3875万美元,预计2022年的净亏损在5.445亿美元。

Open AI和Chat GPT近期快速吸引流量,离不开马斯克、微软等一众行业巨头的疯狂宣传,但这背后有多少是因为宣传者本人或公司是公司的股东和投资人,虽然不否认这项技术的跨时代意义,但短期Chat GPT概念对上市公司业绩增长预期确实存在高估。

03、AI技术的底层逻辑

在市场疯狂炒作Chat GPT概念的背后,不仅仅需要机器学习、算法技术,其实需要更强的算力和数据中心,正如《流浪地球2》中的量子计算机“550W”和数据中心算力和数据中心高速发展才是对AI技术应用最强力的支撑。

根据Open AI的一份研究成果表明,AI训练所需的算力增长是呈现指数爆炸增长的,其增长速度超越硬件的摩尔定律;数据显示,从2012年到2018年,训练AI所耗费的算力增长了30万倍,而硬件的摩尔定律在相同时间只有7倍的增长。而深度学习的出现加速了性能的扩展,用于AI训练的算力大约每6个月翻一番;而随着大规模模型出现,其训练所需算力是原来的10到100倍。换言之,AIGC在未来得到应用和普及的背后,必然是算力和数据中心市场的增长。

而且,随着国内数字化的开展,算力和数据中心已经作为“新基建”成为国家建设的核心方向,两者的迅速发展才能支撑云计算、大数据、人工智能、物联网、5G等应用都落地,而这些应用的普及又反馈需求更高的计算效率和数据中心容量,形成循环反馈;包括这两年低迷的国产芯片半导体的行业,在未来对算力和数据中心的需求,也可以有效刺激国产芯片的发展;最后是真正与实体经济的融合,赋能于各行业完成国家期许的数字化转型升级。

评论