文 | Morketing Toby Lu

哪怕是强如苹果公司,日子也开始不好过了。

《华尔街日报》称“全球最大的科技企业正在面临危机。”其实外界对于苹果公司的财报已经不再抱有很高的预期了。华尔街分析师普遍预期,苹果上季营收为1211.9亿美元,如果财报一如市场预期,将较2021年同期的1239亿美元减少2.2%,为2019年一季度以来的首个营收下跌。

甚至,嘉盛集团资深分析师华纳认为,在上一个季度,苹果相比其他科技巨头更具韧性,不过,期内面临的经营状况也更具挑战。

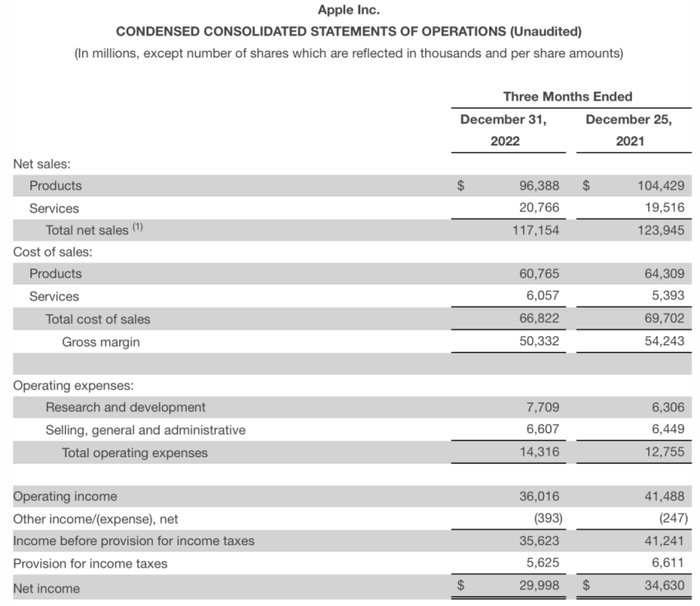

苹果发布2023财年第一财季(即2022年度第四季度)财报,当季收入1171.54亿美元,较上年同期1239.45亿美元下降5%,净利润299.98亿美元,较上年同期346.30亿美元下降13%。

据了解,这是苹果4年以来的首次营收下降,并且下降的幅度创下了2016年9月以来的新高。过去的一年,全球科技巨头市值缩水严重,苹果也难以逃脱,从一年前的高达3万亿,到年初跌破2万亿,加之此次营收、利润的双下降,苹果也不行了吗?外界纷纷发出这样的质疑声。

苹果公司财报图

四年来首次季度营收下降

Morketing了解到苹果的具体业务收入情况,手机销售额从上一财年同期的716.3亿美元降至657.8亿美元,同比下降8%;可穿戴、家用及配件产品销售额从147亿美元下降至134.8亿美元。服务收入可能是唯一的增长亮点,从上一财年同期的195.2亿美元增至207.7亿美元,同比增长6.4%。

苹果的硬件销售收入一直以来都是其核心收入,甚至占据80%的总收入份额,但是苹果这几年来一直在提升服务性收入占比,不管是App Store的抽成收入,还是苹果不断发力广告收入,都是让其收入不断均衡化。此前,Morkting也报道过苹果的广告业务野心,《ATT后时代下,苹果广告业务的大爆发》、《超2万亿市值之后,苹果决心成为一家“广告公司”?》等报道。

为什么苹果会出现营收和利润的双下降?苹果首席执行官蒂姆库克在电话会议中将下降的原因归咎于3点。

第一,受到了强势美元导致的外汇风险增加,如果不是因为外汇市场800个基点的巨大“逆风”,公司运营的绝大多数市场都能实现同比正增长。(注:受美联储大幅加息和缩减资产负债表以压抑通胀的举措影响,美元指数今年以来已累计上涨16.58%。)

第二,受疫情影响,苹果的供应链也受到限制,特别是iPhone 14 Pro和iPhone 14 Pro Max的供应远低于计划量。

第三,整体全球宏观经济的影响,带来极大的挑战。

其实在去年的富士康疫情封控影响,确实波及了苹果的整个收入。我们看到苹果大中华地区,营收从上一财年同期的257.83亿美元降至239.05亿美元,同比下滑了7%。富士康的产能短期内的下降,导致苹果的新品一时间“供不应求”,让买手机的人需要等待更长的时间,这对苹果来说是不利的。

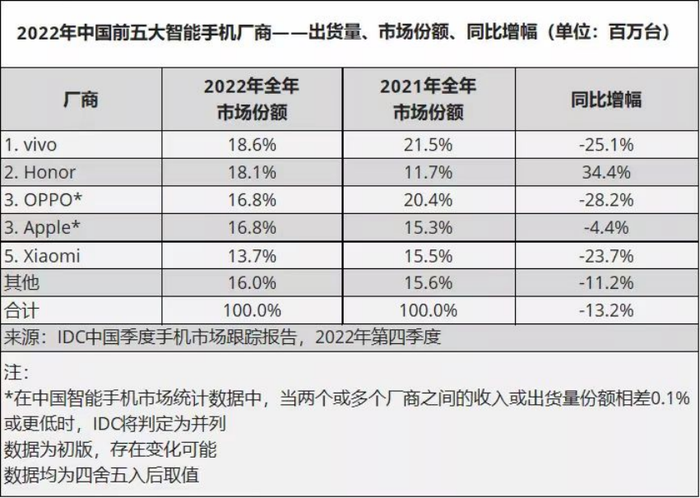

其次,是中国智能手机市场的“寒冬”,根据IDC最新发布的手机季度跟踪报告显示,2022年第四季度,中国智能手机市场出货量约7292万台,同比下降12.6%;2022年全年中国智能手机市场出货量约2.86亿台,同比下降13.2%,创有史以来最大降幅。这是时隔10年,中国智能手机市场出货量再次回落到3亿以下市场大盘。

苹果还是“最强王者”吗?答案是未必。在2022年全年,中国智能手机市场出货量排名前五的厂商分别为:vivo、荣耀、OPPO、苹果、小米。苹果在中国的市场份额已经下降到16.8%了,与OPPO处于同一水平。

iPhone迎来“以价换量”时代

苹果需要扭转困局。而就目前来看,苹果放出的大招是“以价换量”。

这几天,Morketing也从多家媒体渠道获悉,苹果最新款手机iPhone 14系列以及iPhone 14 Pro系列在经销商渠道开启降价模式,最高直降700元。活动截止日期为4月1日,降价范围几乎覆盖所有授权门店。

但是苹果官方渠道价格还是之前的售价,iPhone 14 Pro起售价仍为7999元,iPhone 14 Pro Max起售价仍为8999元。在电商网站上,iPhone 14 Pro系列领券立减800元,起售价7199元。

此次,苹果降价行为在市场上引起热议,特别是对手机价格敏感的消费者,此前考虑到iPhone的价格因素,现在能节省800元,未尝不是一个好选择。

从销量上来看,市场研究机构Canalys日前发布报告称,2022年第四季度,iPhone在全球市场出货量为7320万台,同比下降11%;在中国市场,iPhone出货量为1640万台,同比下降24%。

也就是说,其实对于苹果新机的销量,其实没有达到合理的预期,因此苹果才使出降价的招数,但是国产高端手机也是虎视眈眈,也有可能在苹果的刺激之下,加入降价阵营,此时苹果还有多大优势,也不好判断。

苹果自我拯救:造芯片、造汽车、AR眼镜

一直以来,外界都批评苹果长期iPhone、Mac进行创收,这些都是乔布斯时代的产物,库克是一个很好的职业经理人,但是他不是一个好的创新者,在“库克时代”苹果并没有发布什么跨越式的产品。

其实苹果并非止步不前,只是它的努力的成果并没有立竿见影,有的甚至还是酝酿之中,还没有被用户检验。

比如说,苹果的芯片梦想就一直在路上。在2018年的时候,苹果的合作伙伴英特尔,当时英特尔的芯片性能一般,并且经常处于缺货的状态,这让苹果十分的恼火。

2019年7月,苹果宣布以10亿美元收购英特尔“大部分”的手机基带芯片业务,并将英特尔名下大约2200名员工并入苹果公司。至此,苹果开始了自研芯片之路。后来,在2020年6月,苹果正式宣布放弃英特尔的处理器,转而使用ARM的芯片,在当年的11月,苹果正式发布了M1芯片,2022年6月,苹果又发布了M2芯片。

通过自研芯片的方式,苹果逐渐的摆脱了对英特尔等供应商的以来,加大了自身的硬件护城河实力,自己能掌握产品的研发节奏,同时M系列芯片也受到了市场的认可,接下来苹果还将持续对5G芯片的研发和投入。

另一方面,当其他互联网公司纷纷宣布造车之时,其实苹果也有一个汽车梦想,并且已经低调进行很多年了。

用苹果手机、苹果电脑,或许有一天你也会开上苹果汽车。新能源汽车已经是未来的大趋势,根据艾媒咨询的数据显示,2021年中国新能源汽车市场规模为6000亿元,同比增长76.5%,2023年有望达到11500亿元。

12月7日,彭博社引援知情人士消息称,苹果公司将首款新车发布时间推迟了一年至2026年,且放弃了L5全自动驾驶路线。

目前,该车还处于"预原型"阶段。根据苹果最新计划,目标是在明年准备好设计;2024年底之前完成功能设置;2025年对汽车进行广泛的测试。在造车方面的投入,有媒体透露苹果公司为此已经投入超过上百亿美元,并且还是持续加大投入力度。

此外,苹果的另一个神秘项目便是AR眼镜。

当AR/VR的风潮吹起后,很多科技公司大举进入,苹果也不例外,这是一次全新的硬件机会,甚至有人认为凭借元宇宙的影响,未来AR/VR将会如同智能手机一样,人手一部AR眼镜。

根据IDC发布的2022年《全球增强与虚拟现实支出指南》显示,2021年全球增强与虚拟现实(AR/VR)总投资规模接近125.4亿美元,并有望在2026年增至508.8亿美元,五年复合增长率(CAGR)将达32.3%。

但是,苹果的AR眼镜似乎和苹果汽车一样,处于“难产”的边缘,据彭博社报道,苹果计划在其第一个混合现实项目推出后,发布一套轻型增强现实(AR)眼镜,已经从2023年推迟到2025年,现在无限期搁置,原因是在开发过程中遇到了“技术挑战”。

AR眼镜的研发并非易事,它不经需要克服重量的限制,还有克服续航、功耗、光学结构、处理器、量产等一系列难题。到目前为止,已经上市的谷歌眼镜、雷鸟、Rokid等品牌的AR眼镜,更多的像是一款AR显示器,苹果AR眼镜可能是要寻求更大的突破性。

结语

总之,这次苹果确实是交出了一份尴尬的财报成绩,或许是因为供应链、市场大环境等原因所致,但是消费者更多的是期待苹果能有重大创新力产品出现,否则硬件产品营收、利润下降还将持续,自研芯片、造苹果汽车、研发AR眼镜......都是苹果寻找第二增长曲线,还需时间和市场验证。

评论