文 | 蓝鲸教育 祁青

递表一个月后,量子之歌成功登陆美股,这也成为了自“双减”以来,国内首家成功在美上市的大型成人培训类公司。

据悉,量子之歌发行价定为每ADS(美国存托股票)12.50美元,共计发行325万股ADS,募资总额4063万美元,假设承销商全数行使超额认购选择权,募资总额将达4672万美元。

上市首日,量子之歌表现亮眼,开盘涨9.6%,盘中冲高至13.79美元,随后回落,至收盘,报12.52美元,市值共计6.90亿美元。如今,量子之歌股价始终稳定在12美元以上。

较应试学龄段,成人教育市场松散又非刚需,量子之歌缘何能够成功登陆美股?

踩上风口的业务

招股书显示,量子之歌为尔湾科技在2022年3月升级而来。作为成人个人兴趣在线学习服务提供商,量子之歌目前旗下拥有启牛学堂、讲真、千尺学堂等多个成人学习平台,提供在线金融素养课程、成人素养提升课程、老年人兴趣课。

据招股书数据披露,自2019年7月推出在线金融素养课程以来,截至2022年11月30日,量子之歌累计注册用户约7510万。而据弗若斯特沙利文报告,量子之歌已成长为国内头部成人个人兴趣在线学习服务提供商,其在线金融素养课程占2021年全国市场份额的36.9%。

值得注意的是,当前量子之歌主营的课程业务似乎都踩在市场风口。弗若斯特沙利文报告指出,截至2020年,中国成年人的金融知识知晓率不超过35%,与美国(57%)或英国(67%)等其他大型经济体相比,这一数字明显偏低。

而据中国人民银行发布的《消费者金融素养调查分析报告(2021)》显示,2021年全国消费者金融素养指数为66.81,与2019年相比,提高2.04。其中,我国消费者在金融态度上的表现较好,在金融行为和技能的不同方面体现出较大的差异性,还需要进一步提升基础金融知识水平。

“这对我们的金融知识课程产生了强劲的需求,我们以启牛品牌提供初级中级和高级的免费或付费金融知识课程,涵盖个人理财和财富管理等主题,为大众市场普及金融知识。”在财报中,量子之歌坦言市场风口所带来的业务进展。

根据其披露的数据,作为量子之歌最大的品牌,截至2022年11月30日,启牛拥有约5970万注册用户,截至2022年6月30日财政年度,启牛共拥有80万付费学习者,而在截至 2022 年 11 月 30 日的五个月内,启牛又新增约 40 万付费学习者。

2021年8月,基于课程开发经验、技术基础架构以及启牛较为有效的运营模式,量子之歌将课程范围拓展到其他个人兴趣课程,推出全新品牌“讲真”和千尺学堂。并策划多种热门课程,例如短视频制作课程,以应对视频博客在社交媒体上的流行;个人健康课程,以应对人们对健康生活方式的认识不断提高;以及电子键盘和国画课程,以响应人们对个人爱好的不断追求。

截至2022年11月30日,量子之歌的个人兴趣课程已积累了约1540万注册用户,而在2022财年,量子之歌相关课程已积累10万付费学习者,且在截至 2022 年 11 月 30 日止五个月,再度新增10万付费学习者。

除此之外,2020年2月,量子之歌推出面向金融中介企业的营销服务,让他们与量子之歌的学员建立联系,扩大相关企业客户群。2022年6月,量子之歌推出“讲真”人才管理服务,为企业提供数字化、一体化的内部员工培训和管理系统。该平台提供定制的、系统化的在线课程和评估机制,解决企业客户内部人才管理和评估需求,优化相关流程。可自动生成入职员工学习进度、考核表现报告,进而调整人才策略。

值得观察的业绩

除了站上风口的业务,还算亮眼的业绩,似乎也是量子之歌能够破冰登陆美股的原因。

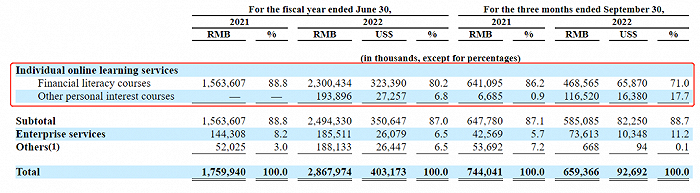

截至2022财年,量子之歌共计营收28.68亿元,同比增长62.96%;而到2023财年第一季度,量子之歌共计营收6.59亿元,同比减少11.38%。

其中,2022财年,金融知识课程收入23.00亿元,较2021财年增长47.12%,占总营收的80.2%,2021年同期则占总营收的88.8%;其他个人兴趣课程收入1.94亿元,占总营收的6.8%。

值得注意的是,在2023财年第一季度,金融知识课程的收入已开始减少,而其他个人兴趣课程收入却显著激增。2023财年第一季度,金融知识课程收入4.69亿元,同比减少26.91%,占三个月总营收的71%;其他个人兴趣课程收入1.17亿元,同比增加1643%,占三个月总营收的17.7%。

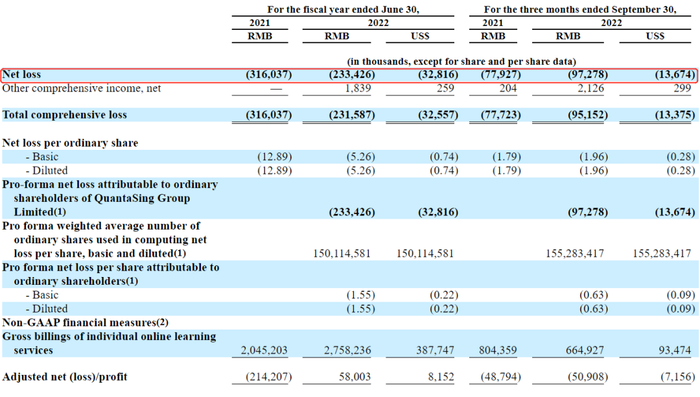

在发展模型上,量子之歌处于高投入模式,伴随着快速增长的规模,其亏损未能避免。2022财年,量子之歌净亏损2.33亿元,较2021财年净亏损的3.16亿元同比收窄26.14%,2023财年第一季度,量子之歌净亏损9727.8万元,较上年同期净亏损的7792.7万元扩大了24.83%。

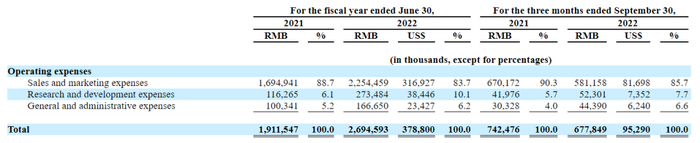

持续亏损,主要与其持续的费用投入有关。在2022财年,量子之歌总运营费用为26.95亿元,同比增长40.96%。其中,销售及营销费用为22.54亿元,同比增加33.01%;研发费用为2.73亿元,同比增加135.22%;一般及行政费用为1.67亿元,同比增加66.08%。

而在2023财年第一季度,量子之歌总运营费用为6.78亿元,同比减少8.7%。其中,销售及营销费用为5.81亿元,同比减少13.28%;研发费用为5230.1万元,同比增加24.6%;一般及行政费用为4439万元,同比增加46.37%。

变现时间表?

在此前量子之歌刚刚完成升级时,量子之歌集团创始人、董事长、CEO 李鹏曾表示,全面升级后公司将着力从三方面发力,专注提升全民素养。即坚持以用户为先,满足不同年龄段用户群体的知识成长需求;进一步加大科研投入,凭借自主创新研发的技术系统,以教学形式和教学工具创新赋能教学质量提升;在课程内容方面,兼顾知识内容的专业性、实用性以及趣味性,为用户构建多元化、多维度的专业内容矩阵。

而在上市当日,李鹏也表示,“在中国,‘建设全民终身学习的学习型社会、学习型大国’已经提上日程,我希望量子之歌成为‘学习型社会’的重要助推引擎,帮助更多朋友爱上学习,学有所得。我们将永葆初心,不断提升课程和服务品质,努力实践‘知识生产力’,助力提升全民素养。”

从招股书上看,量子之歌也对未来发展做出了较为清晰的规划。根据计划,量子之歌此次 IPO 所得的资金约 30% 将用于提高用户学习体验和内容开发能力;约 20% 用于扩大服务范围和拓展海外业务;约 20% 用于品牌营销推广;约 20% 用于技术提升;约 10% 用于营运资金和一般公司用途。值得注意的是,在资金运用上,内容开发以及业务拓展这两大块的占比已达到 50%。

但如此大规模的投入,也进一步加大了盈利压力。量子之歌坦言,其无法保证未来能够从经营活动中产生净利润或正现金流量。其实现和维持盈利的能力很大程度上取决于其维持或增加营业利润率的能力,这要么通过收入增长速度快于成本和运营费用的增长,要么通过降低其成本和运营费用占收入的百分比。

因此,量子之歌表示,打算继续投资以吸引新的学习者,聘请高质量的讲师和导师,并加强其技术和数据分析能力,以提升学习者的体验。同时,量子之歌也指出,其实现和保持盈利能力的能力将取决于现有和新服务产品的成功,包括新推出的新课程产品和企业人才管理服务,但这可能会产生大量的前期投资、成本和费用。由于上述原因,其未来实现盈利或增加盈利能力的压力较大。

纵观量子之歌的成功上市,其业务的确是踩中了当今最为火热的终身兴趣培养和财商教育风口。但成人教育本就难以摆脱的市场分散性和非刚需性也使得这份火热或难以长期保持,而为了拓展业务覆盖面,量子之歌的持续大量投入或将增加亏损压力,如何能够在乘风口快速起飞的同时,保证飞得更高更远,或许是量子之歌最要考虑的问题。

评论