文|云酒网

2月9日,河南省酒业协会举行2022年度河南酒业新闻发布会暨颁牌(授牌)仪式,并现场发布了《2022年河南酒类流通市场报告》(以下简称《报告》),全方位展示了河南2022年白酒酒类市场的变化。

《报告》显示,2022年河南白酒流通市场主要呈现以下四个特点:

一是品牌化进一步集中,名酒上涨趋势冲抵疫情不利因素,带动整体销售小幅增长;

二是豫酒振兴初见成效;

三是香型优势进一步固化,浓香酱香平分天下,占领80%市场份额;

四是老十七大名酒仍是市场消费主力军,头部品牌稳步增长。

除此之外,在《报告》中,还有两个数字,尤其引人注意:一是2022年,河南省主要品牌白酒市场流通数据销售额618.84亿元;二是同期省内品牌流通数据销售额为117.83亿元。

不难推算,省内品牌销售额只占全河南省白酒销售额的19.04%。

2017年,河南省政府印发《河南省酒业转型发展行动计划(2017-2020年)》,正式吹响“豫酒振兴”的号角。5年过去,豫酒振兴的道路,仍道阻且长。

爱喝酒的河南,浓、酱二分天下

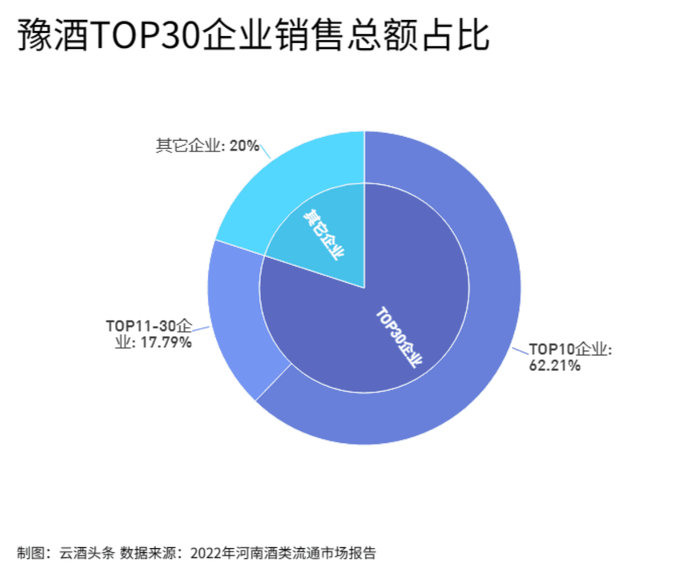

《报告》显示,2022年,在河南销售白酒品牌近4000个,较上年增长25%。其中,茅台、五粮液等销售额TOP10品牌,销售额合计385亿元,占整体销售额62.21%;TOP30品牌销售额超过495亿,占整体销售额的80%。

将近4000多个白酒销售品牌,河南白酒市场的包容度之高,超乎想象。抛开河南悠久的酿酒历史文化不谈,其庞大的人口基数,成为了滋养包容性市场的最佳土壤。根据第七次全国人口普查结果,河南省的常住人口为9883人,居全国前三。

同时,以上数据也证明了河南省酒类流通市场品牌集中度非常高,名酒品牌在TOP10和TOP30中的比例也佐证了这点。

在品牌TOP10中,老十七大名酒基因品牌占7个;TOP10销售额合计385亿元,十七大名酒销售308.96亿元,占比76.04%。TOP30中,名酒基因品牌占13个,销售额495.07亿元;十七大名酒销售348.48亿元,占比70.39%。

这一点与全国白酒市场表现一致。当前,酒类市场不断向名优酒集中,凸显了名酒的品牌力在市场竞争中的重要性。

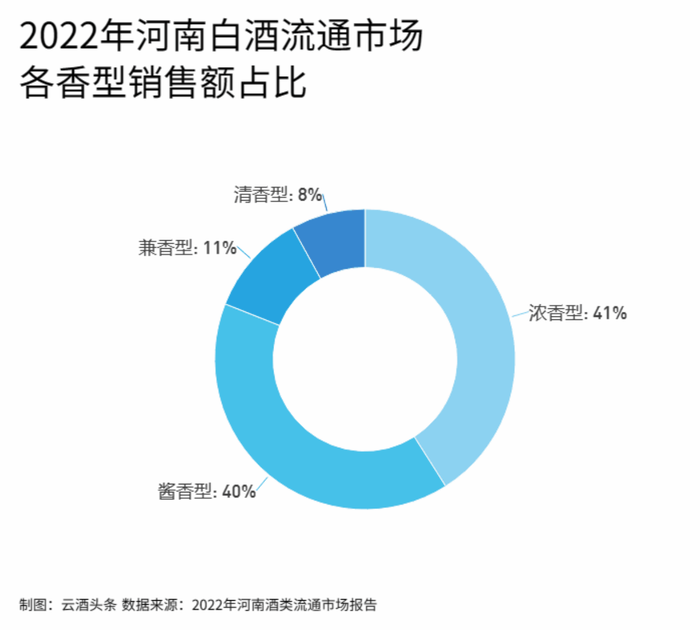

另一方面,品类的竞争趋势也与全国大环境相同。近三年来河南酱香型白酒市场占有率逐年提升,2021年达到高峰,市场占比超过40%,与浓香形成二分天下之势,清香及其他占20%。

外来酒与豫酒之争

《报告》显示,河南省主要品牌白酒市场流通数据销售额618.84亿元,与上年同比增长2.24%。而2022年,省内品牌流通数据销售额为117.83亿元,占比约19.04%。

作为白酒产销大省,河南省整体白酒市场容量超过600亿元,但是豫酒只卖了一百多亿。

而省内15家主要品牌(仰韶、洛阳杜康、宝丰、宋河、赊店老酒、五谷春、皇沟、蔡洪坊、寿酒集团、贾湖、豫坡、鸡公山、张弓老酒、朗陵罐酒、姚花春)销售额合计仅94.26亿元,与上年同比增长12.58%。

按照《河南省酒业振兴发展行动方案(2022-2025年)》(以下简称《方案》)中提出的,关于豫酒未来三年的目标任务:2023年、2024 年,省产白酒销售规模分别达到150亿元、200亿元;到2025年,省产白酒销售规模达到260亿元,省内市场份额力争突破50%,税收力争突破35亿元。

换言之,豫酒要振兴,至少要拿下河南白酒市场将近一半的市场份额。同时,还需注意到,要实现2023年150亿的目标,今年豫酒销售额同比增速须达到27%以上。

豫酒振兴的“旗手”

《报告》显示,豫酒振兴初见成效,市场呈现出以仰韶领头,杜康、宝丰紧跟,宋河、赊店、皇沟全面增长的势头。

曾有业内专家表示,不同于川酒,豫酒目前还没有出现扛旗者,整体发展格局还不够明确。而作为白酒消费大省,河南本土还没有几家可以代表本省走向全国的知名品牌,还存有较大的市场空间。

但此次《报告》中显示的数据以及相关企业的营收情况,也许会带来一些不同的观点。

2022年,仰韶酒业一骑绝尘,以32.18亿元的成绩稳居豫酒第一;紧随其后的是15.05亿元的杜康控股;其次,是宝丰酒业与宋河酒业分别以9.09亿元、8.44亿元的成绩位列第三、第四;赊店老酒、五谷春也紧随其后。

整体来看,豫酒阵营可拆解为四个梯队。

第一梯队当属仰韶,连续两年年销售30亿元以上,遥遥领先;

第二梯队则以杜康、宝丰组成,销售额2022年大涨20%以上,其中洛阳杜康控股更是以86.91%增长,领涨整个河南白酒流通行业;

第三梯队则以宋河、赊店、五谷春、皇沟御酒等为代表;

第四梯队以蔡洪坊酒业、寿酒集团、贾湖酒业、豫坡酒业、鸡公山酒业、朗陵罐酒、张弓老酒等组成,增长潜力明显。

此外,《方案》也提出,在支持第一梯队的建设发展的同时,也全力支持剩余梯队中企业的发展,鼓励风险投资等参与豫酒振兴发展;支持企业通过加强技术创新、建设原粮基地等提升豫酒酒质;将以“产区”打造、豫酒文化挖掘宣传等提升品牌形象。

毫无疑问,拥有600亿白酒市场,豫酒发展的潜力是巨大的。而在政策的红利之下,豫酒或将逐渐构建起良好的组织体系、完善梯队建设、找回属于豫酒的“主场”。

评论