文|24潮

疯狂暴涨的锂价,近乎是2022年新能源汽车产业链冲突、博弈加剧的源头。

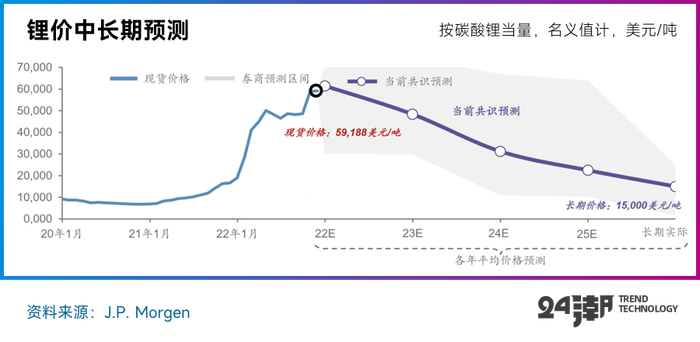

据笔者统计,电池级碳酸锂价格从2020年6月最低的4万元/吨涨至2022年底的近60万元/吨,短短一年半时间碳酸锂价格上涨了13倍多。

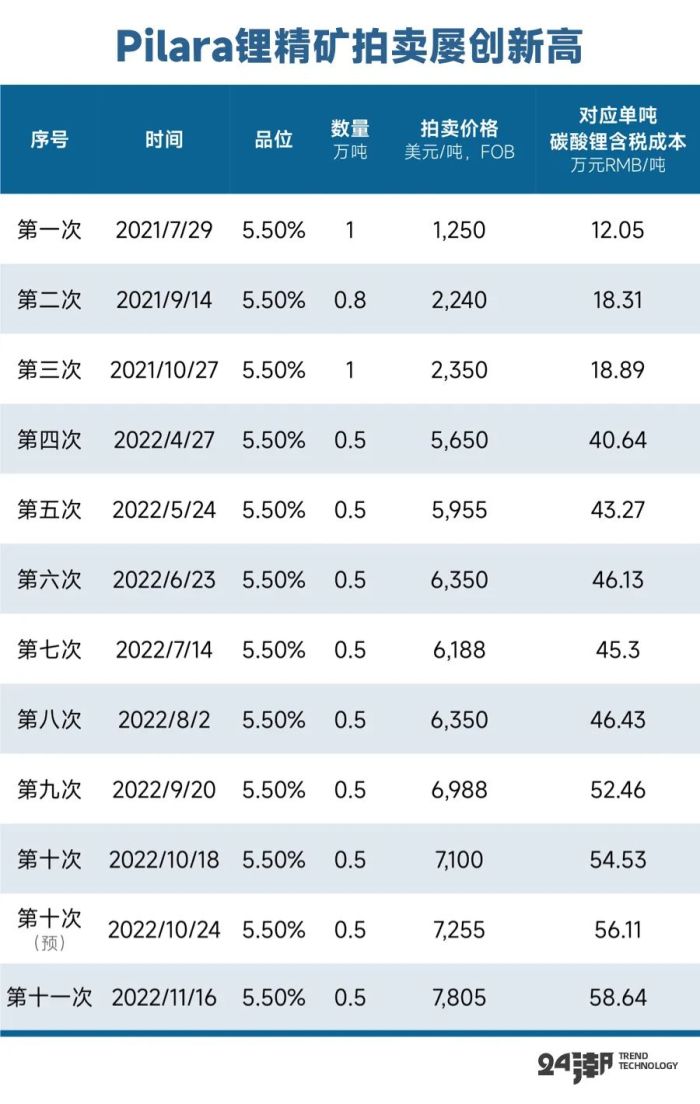

期间,最具标志性的事件是澳洲主力锂矿公司Pilara锂精矿的拍卖在资本疯狂炒作及推动下,在近十一次拍卖中,锂精矿单吨拍卖价格暴涨了3.87倍,在22年11月份更是创出了58.64万元/吨的天价(对应单吨碳酸锂含税成本)。

按照一辆家用电动车大概需要30-50kg碳酸锂计算,这一轮凶猛的涨价潮意味着一辆车的电池成本将徒增上万元。

“疯狂的锂价” 甚至一度让锂成为产业,乃至资本市场最关注的领域,关注度甚至一度超越了新能源汽车。

回溯过去十年锂价的演进历程,我们会发现期间已经走出了两轮过山车行情,究其原因主要是供需关系的剧烈变化。

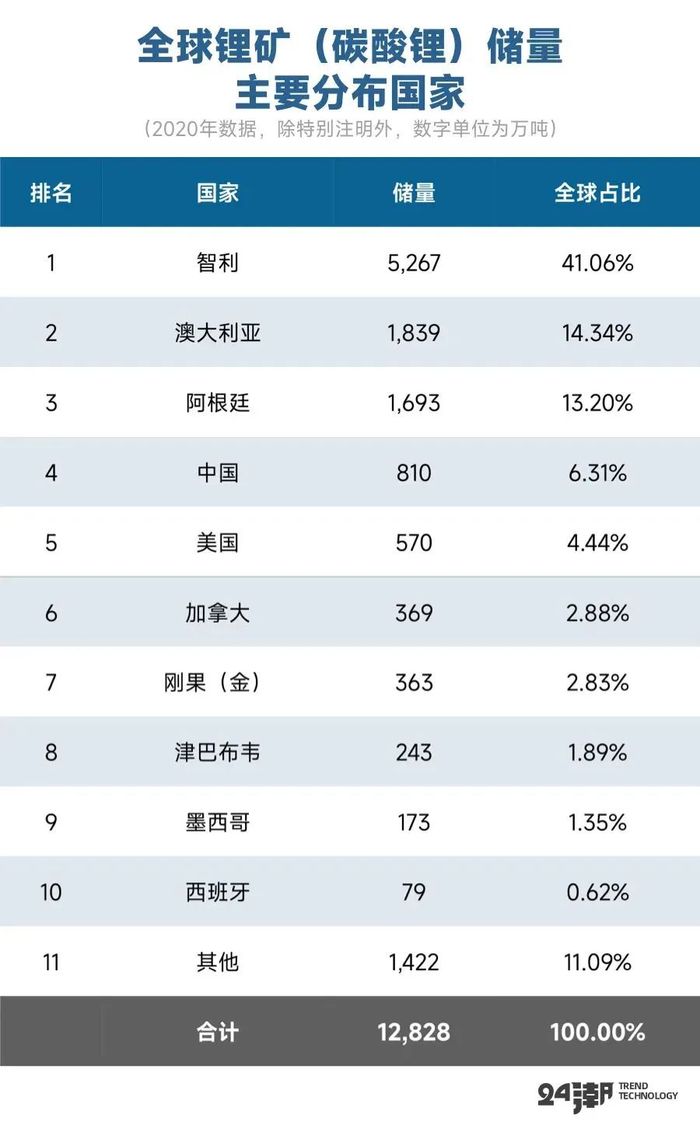

事实上,全球锂资源非常丰富,锂在地壳中丰度居第27位,其化合物广泛分布于盐湖、结晶岩、粘土以及海水中。比如根据中国地质调查局全球矿产资源战略研究中心发布的《全球锂、钴、镍、锡、钾盐矿产资源储量评估报告(2021)》,截至2020年底,全球锂矿项目在录376个,其中110个有资源量数据,分布在20个国家。评估全球锂矿资源量为34,943万吨,折合碳酸锂储量约为12,828万吨。

而综合行业协会及券商分析,2022年全球锂需求约为73.82万吨LCE,约同比增长36.81%。

看似锂资源储备完全能够满足市场需求,但现实却并非如此。

由于高品位优质锂矿和低镁锂比盐湖卤水资源稀缺,且全球锂资源分布不均,导致锂资源总量和实际可探资源量、即期产能间存在极大差异。

若是再考虑到处于早期开发阶段(如勘察、经济性评估等)的项目投产进程受制于多方面因素,实际运行进度可能不及预期规划,具有极高的不确定性。

所以锂资源难以快速放量成为价格波动最重要的因素。2020年后这一轮锂价的大牛市,究其根本原因还是锂需求的快速爆发导致的供需极端不匹配。根据光大证券测算,2022年的锂盐供需缺口约为3.4万吨LCE。

不过进入2023年以后,形势正在发生变化。

一轮长达近两年轰轰烈烈的锂价大牛市在2022年底终于开始了调整。随着多个锂矿项目加速推进以及年末电池 “抢装” 周期结束,市场需求逐步减弱,以澳洲锂矿拍卖价格的回落为标志,锂市场情绪开始逆转,锂价迅速回落。截至2023年2月2日,电池级碳酸锂均价已降至46.6万元/吨,较2022年末最高价59.3万元/吨跌幅超20%,碳酸锂价格也回到了2022年8月份的水平。

锂价短期剧烈波动,在市场中也引起一轮舆论风潮。一方认为,锂价仅是短期调整,未来供需仍存在巨大缺口,拥锂为王的格局不会发生变化。

比如据光大证券测算,预计2025年全球碳酸锂缺口突破16万吨,缺口占比 13%。而根据Rystad Energy的报告,依照当前的锂矿产能展望看来, 2027年供给不足加剧,将使得330万辆电动车的生产延迟。2028年情况更为恶化,900万辆电动车生产受影响,2030年锂价可能飙涨3倍,预计有2000万辆电动车受到影响。

国际能源署也在《清洁能源转型的矿物需求》报告中指出,到2030年时,全球将需要60个新的锂矿来满足各国政府的脱碳和电动汽车计划的需求。届时,全球锂矿供应缺口将达到50%。

但是另一方则分析认为,供需关系即将发生变化,2023年或2024年锂资源可能将持续进入产能过剩周期。笔者根据多年从业经验及相关数据判断,比较认可这一观点。

站在2023年新的起点,我们唯有站在更高的视点、更长的周期观察及分析产业变化,才能有助于我们发现投资价值,规避产业风险。本文仅代表个人观点,不构成投资建议,供读者参考,也欢迎读者朋友予以欢迎指正、批评。

在巨大利益的推动下,上游锂资源迎来新一轮的全球扩张潮,未来碳酸锂产量的快速增长可以预期。

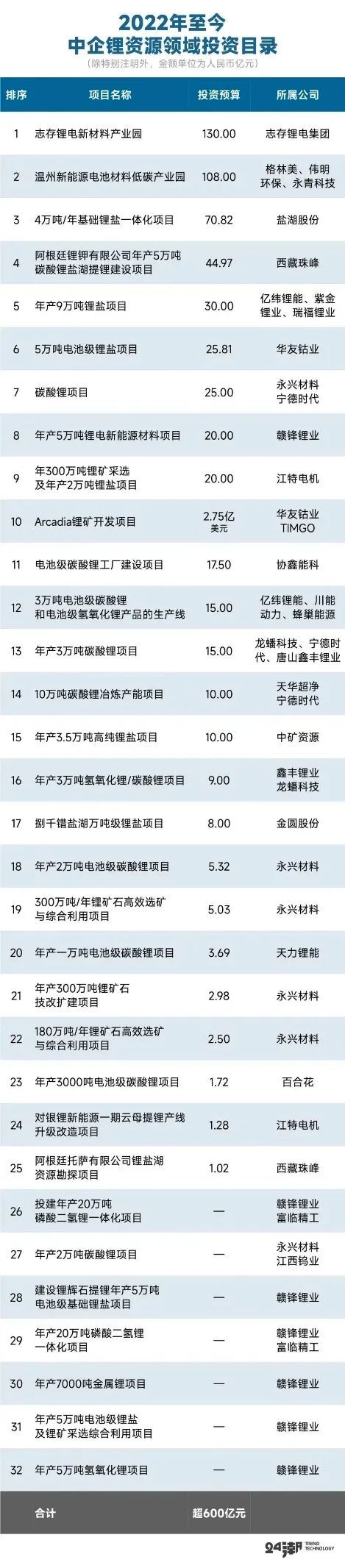

比如,据24潮此前统计,2022年至今中资企业至少对外发布了32个重大锂资源投资公告,总投资超600亿元。

纵观锂资源全球竞争格局,矿山资源主要分布在澳大利亚,盐湖锂资源主要分布在南美 “锂三角区”、美国西部地区和中国青藏地区。据国海证券统计,2021年澳洲、南美及中国碳酸锂产量合计约为55.53万吨,占全球产量比例达96.39%,行业集中度非常高。

当前澳洲的锂辉石矿依旧是全球锂盐的主要原料来源,2021年澳洲碳酸锂产量约为24.92万吨,占全球比重达43.26%。

市场研究机构基准矿物情报表示,锂资源从勘探至最终投产一般需要4~8年的时间,处理矿石并将其转化为化学品(即氢氧化物和碳酸盐)的设施需要 2~3年才能建成。

考虑到2021年澳矿的7座矿山中仅有4座贡献产量(此前受疫情及低迷的锂价等多种因素影响,锂资源企业放缓扩张进度),根据扩产周期推测,目前尚未进入开发的锂矿项目至2025年也难以投入供给。

笔者综合分析认为,澳洲碳酸锂产量短期内很难呈现爆发式增长。

根据国海证券预测,2021年-2025年间澳洲碳酸锂产量复合增长率约为24.54%,低于全球31.63%的平均增速。

目前市场普遍认为,未来碳酸锂新增产能的空间主要来自盐湖提锂。

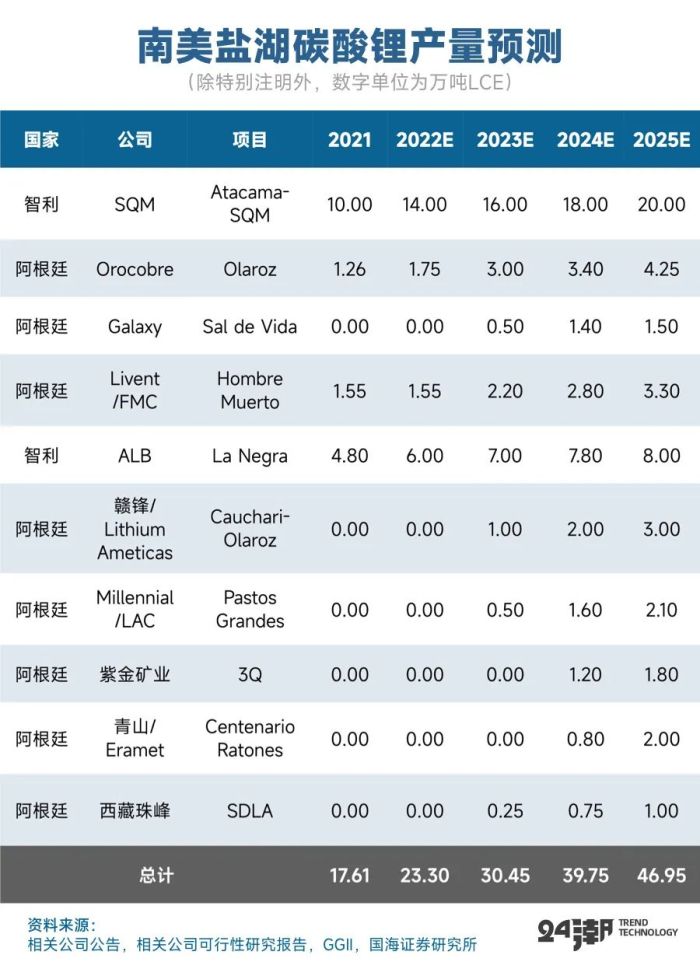

尤其是近年天齐锂业、赣锋锂业、西藏珠峰和紫金矿业等中资企业均在投入重金收购南美盐湖资产,其利用国内先进的盐湖提锂技术,这无疑会加快南美盐湖资源的开发,加快放量的节奏。

根据国海证券分析及预测,2021-2025年南美碳酸锂产量复合增长率达到27.78%,高于澳洲的24.54%。

但是,尽管南美盐湖的自然禀赋比较好,但开发难度较大,存在着环评审批、淡水资源和配套基建等等因素的限制,需要大量的资金投入,也需要成熟的技术和项目团队支持。

根据安泰科的数据,南美盐湖提锂企业的产能扩张按计划推进,规划产能达到36.7万吨LCE。考虑实际建设进度和产能爬坡情况,2022年南美地区有效新增供应约5.5万吨,主要来自ALB、SQM、Livent公司,赣锋/LAC的Cauchari-Olaroz项目和Allkem的Olaroz盐湖二期均有一定延期,表明海外资源尤其是盐湖资源开采进展仍有一定不确定性。

回到国内市场,中国是锂资源大国,储量排名第六,但国内锂资源80%以上存在于卤水中(盐湖卤水为主,其余为地热卤水、油田卤水、井卤水),品质相对南美三角要低,镁锂比高导致所需的开采技术要求更为严苛。

具体而言,其中青海盐湖得益于早期钾肥大规模开发,当地基础设施完备,盐田基地、电力系统、物流运输路线等可共用,协同效应大幅降低了前期资本开支,且工业副产品可抵销一部分生产成本。目前,青海各主力盐湖的工艺基本定型、股权关系稳定、较多项目已进入棕地扩能阶段。

西藏盐湖的特点是地表卤水丰富、资源量充裕、锂浓度相对高,但是生态环境脆弱,地貌复杂,另外交通不便、劳动力不足等因素造成基建薄弱、前期资本开支大,是西藏锂资源开发的主要掣肘。西藏盐湖整体开发进程缓慢,较多项目仍处可行性研究阶段,不确定性大。目前在产或较为确定的在建项目主要有扎布耶盐湖、龙木错&结则茶卡和捌千错盐湖。

根据平安证券的统计数据,国内盐湖目前名义锂产能13万吨,随着提锂技术的进一步成熟,若是能够完全突破国内盐湖镁锂比高的技术难题,将来国内盐湖会是碳酸锂增量的主力,长期来看国内盐湖提锂将在我国的锂资源布局中占据更重要的地位。

此外,近年来,国内云母提锂企业逐步形成成熟的锂云母提锂技术,实现了从锂云母矿中高效、经济提取电池级碳酸锂的目标。

其中,江钨集团的宜春钽铌矿、永兴材料的化山瓷石矿、飞宇新能源的大港瓷土矿是资源量和产能规模较大的在产锂云母矿,江特电机的茜坑锂瓷石矿处于探转采阶段,赣锋锂业的松树岗项目、加不斯铌钽矿和宁德时代的枧下窝矿区陶瓷土矿具有较大的开发潜力。近年来,国内云母提锂技术不断取得突破,产能逐步释放,叠加自有矿优势,主要厂家的生产成本已经大幅下降,此外云母提锂主要看点在于原料自主可控,无需受制于海外,目前国内锂云母储量理论上可实现碳酸锂自给。

但由于锂云母原矿品位低,在冶炼环节会产生大量的冶炼渣,会产生一定的环保问题。2022年11月25日,宜春市下辖高安市人民政府发布公告,表示在日常监测中发现锦江水源水质异常,位于锦江上游段的永兴材料、鞍重股份、康隆达三家上市公司先后发布公告称旗下碳酸锂冶炼生产线临时停产,其中永兴材料表示停产原因是为了配合环保调查,因此环保问题或许会制约锂云母企业产能的快速扩张。

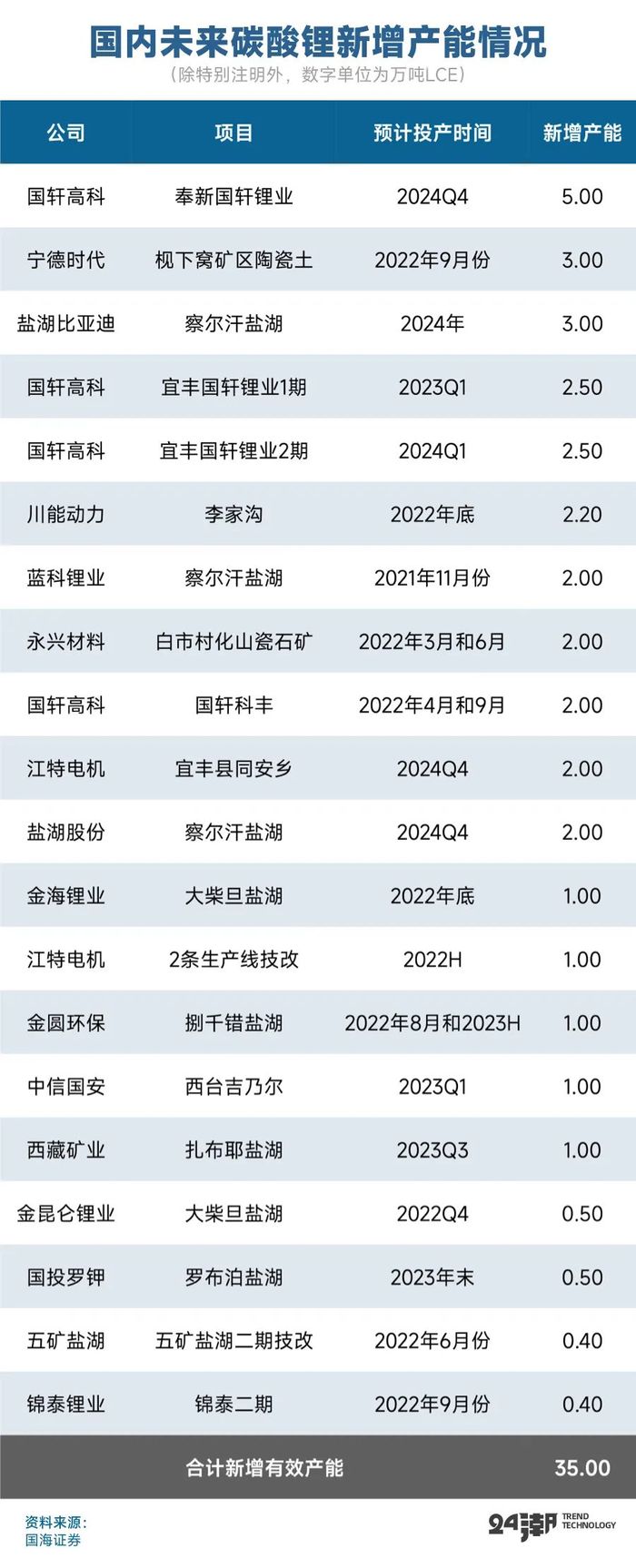

据国海证券统计,未来国内碳酸锂新增产能约为35万吨LCE,详见下表

此外,由于中资企业纷纷入主非洲锂矿,非洲有望成为未来中资企业开发锂辉石矿的主赛场。非洲大陆拥有丰富的锂辉石和透锂长石资源,矿石品位高,但整体由于勘探投入不够以及配套基础设施相对落后的因素,开发速度缓慢。

过去两年,中资企业大规模进入到非洲大陆的锂矿项目,主要是因为非洲的矿业环境对于中资企业更加友善,非洲锂矿开发全面提速,预计2023年包括中矿资源、华友钴业和盛新锂能等企业投资的非洲锂矿项目,实际精矿产出因其矿山建设扩产周期有2-3年的时长,完全达产爬坡仍需要时间,但仍会有原矿的逐步的产出会对市场形成有效供给。

总体来说2023年虽然供给扰动因素仍较多,但2023年在高锂价背景下的供给规模放量仍然是可以期待的。

“未来锂需求增量主要来自于动力电池和储能电池” 这近乎已是行业共识。

一般来说,1GWh磷酸铁锂电池生产平均需要625吨碳酸锂。在三元电池中,1GWh容量的电池平均需要684吨碳酸锂。

其中,未来动力电池将持续占据主导地位。据国海证券分析,预计到2025年动力电池与储能电池领域锂需求分别为115.16万吨和18.34万吨,占碳酸锂总需求的比例分别为68.44%和10.90%。

纵观产业发展趋势,2022年末众多新能源车企纷纷使出降价、尾款减免、保险补贴等多种策略,进一步加大促销力度,力图冲刺年度销量。

比如特斯拉自10月底即开始采用 “降价+尾款减免+保险补贴” 等方式开展促销;小鹏汽车、长安深蓝、极氪、AITO等新能源品牌近期相继推出 “国补限时保价” 政策,可以预见将推新能源车销售短期迎来一个小高潮,从而带动锂需求维持在高位。

但是从长期来看,2022年中国新能源汽车渗透率已经接近30%的临界值,根据中国汽车工业协会在1月12日发布的数据显示2022年新能源汽车市场占有率提升至25.6%,已超过2025年目标,从企业的销量长期走势来看,未来将会进入一个相对平稳期,长期的增速有可能将有所放缓。

兴业证券分析认为,全球动力电池需求增速也呈现持续下降的趋势,增速可能由2021年的120%降至2025年的26%;而根据国海证券分析,动力电池锂需求增速可能将由2021年的133.30%降至2025年的30.94%,发展趋势近乎与动力电池同步。

在国家双碳目标下,新能源的发电量占比呈爆发式增长,风能、光伏等项目不断上马,带动了发电侧、电网侧和用户侧多方面的储能需求,相比之下,储能行业相比动力电池在未来发展增速更具有爆发性。

但由于储能电池占市场比重较小,恐难以阻挡市场增速放缓的步伐。据国海证券分析,全球碳酸锂需求增速可能从2021年的75.02%降至2025年的28.53%。

目前碳酸锂价格已经远超全球主要锂资源企业的成本曲线,资源商无疑都想抓住此轮历史性机遇,加速投产步伐。

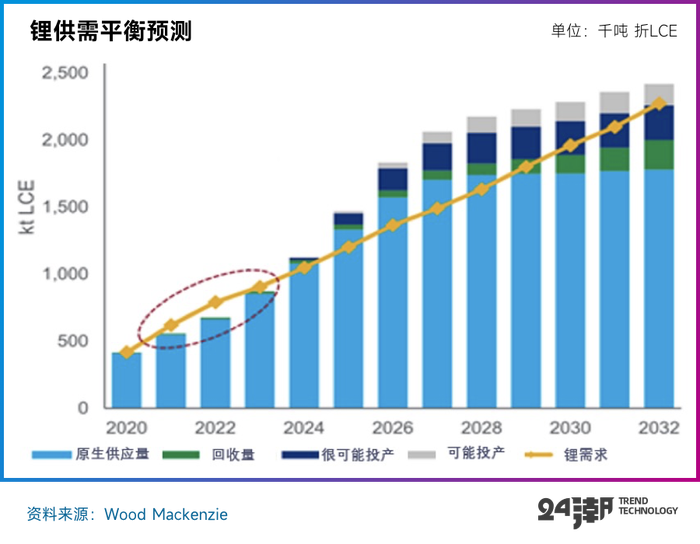

2023年,随着资源项目的陆续达产,预计资源端的制约将有所环节。根据Wood Mackenzie的分析,锂的短缺仍将持续到2023年,由于盐湖以及锂硬岩矿供给资源量的增长将使得2023年供需的缺口缩小,未来随着绿地项目放量供应将在2024年或开始出现持续过剩。

而综合国海证券及其他三方机构预测,到2023年很可能就会出现 “供大于求” 的局面出现,详见下表:

锂作为典型的周期品种,也始终逃不开周期的轮回,随着供需的变化会有巅峰亦会有低谷,作为周期品种的投资者我们需要紧跟基本面及时调整预期。

短期来看,12月和1月份上游锂盐厂积累的库存仍然较高,春节期间消费较弱,目前锂价仍然疲弱。春节后,随着疫情情况趋于稳定,1月份有降价行为的新能源汽车厂家供应链受到提振,价格有望企稳,甚至反弹。

但长期来看,随着资源端项目放量,供应出现过剩,锂价有可能出现持续调整。鉴于通货膨胀、人工成本上升等因素会推动锂全行业的成本曲线走高,锂价将难以回到过往的低谷。

评论