文|财经无忌 山核桃

一份“拥有国内1942家宠物医院,21年在一线城市市占率达30%”的成绩单,让时下赴美上市的新瑞鹏一举成为了宠物经济赛道的“宠儿”,也让“连锁宠物医疗是否是一个好生意”这一问题再度走入人们视野。

根据招股书中披露的数据,2020年与2021年,新瑞鹏是中国最大、全球第二大的宠物医疗服务平台(就医院数目及宠物医疗服务收入而言),占据中国9.8%的宠物护理市场份额,比2-10名总和还高一倍。

由于当前中国宠物经济尚处初级发展阶段,在低行业渗透率前,宠物护理依旧是一个分散性极强的赛道,在2021年连锁化率不足20%,因此9.8%的市场份额也是新瑞鹏招股书中最大的亮点。

2020年至2022年Q3,新瑞鹏的营收从30.08亿元上升至43.15亿元,据管理层的展望,预计新瑞鹏在2022年的收入将首次突破50亿元。但“增收不增利”依旧是现实,报告期内新瑞鹏累计亏损达34.2亿元。

但正如新瑞鹏集团董事长兼总裁彭永鹤所言:“这是一个漫长的事业,也是一个伟大的事情。”拆解这家独角兽从“瑞鹏”到“新瑞鹏”的转变,其所谓的生态打法是否具备护城河优势,依旧值得商榷。

从瑞鹏到新瑞鹏,为何斩获资本青睐?

从深圳罗湖区一家名不见经传的单店宠物医院到如今门店遍布全国100多个城市的“宠物医疗帝国”,新瑞鹏的崛起并不是偶然,而是地利、天时与人和的必然。

1998年,兽医出身的彭永鹤在深圳罗湖区成立了新瑞鹏的前身是瑞鹏宠物医院,而深圳恰好是中国宠物医疗早期发展的重要城市之一。中国宠物医疗行业最早发轫于上世纪九十年代,起源是1980年中国农业大学医学院开设的小动物门诊部。而后一大批宠物医生在北京、上海等创办了宠物医院品牌,如曾创办北京伴侣动物医院院长刘朗(现为新瑞鹏副总裁)、芭比堂创始人董轶等。

深圳的情况则有所不同。一位深圳本地的宠物医疗从业者向财经无忌回忆:“比起北京、上海,深圳宠物医疗的发展与香港有关。很多在深圳定居的香港人都有养宠物的习惯,但发现一旦宠物生病,深圳没有医院可以治疗,很多兽医发现了这一缺口。”

需求决定了市场。在深圳,一大批的宠物医疗的个体家庭诊所店也因此崛起,而又因为临近香港,彼时香港成熟的宠物医疗也为深圳的从业者提供了设备与经验的支持。

除了“地利”外,新瑞鹏的早期发展离不开创始人对连锁化的先知先觉。

彼时宠物医疗行业,大抵可分为三种模式:一是连锁模式(做全国或区域生意)、二是多店模式(创始人的品牌效应较强)和三则是单店模式(类似“夫妻作坊”)。

而在高瓴入局进行整合前,彭永鹤凭借着对连锁的先知先觉,通过引入外部投资者,并通过与医院医生进行股权绑定,为后期的规模化做足了准备。

2013年11月,瑞鹏分别以两家员工持股平台成立了有限公司,2014年开始引入外部投资人刘志峰和生力军,这笔1000万的投资让彼时的瑞鹏估值达到1亿。随后,瑞鹏进一步将股权转让给医院医生,在2015年底引入达晨财智,瑞鹏估值达到了7.5亿。2016年8月,瑞鹏登陆新三板,2018年又得到了阳光汇融的2.46亿人民币的投资,估值由此上升为25亿。

与资本端一系列动作相对应的是瑞鹏的“跑马圈地”。在瑞鹏新三板上市前夕,按照中国兽医协会宠物诊疗分会(会长林德贵)的全国性行业调研结果显示,瑞鹏已是中国拥有分院最多、规模最大的宠物连锁医院。而在上市后,瑞鹏又通过入股美联众合动物医院,其前身正是北京伴侣动物医院,也由此攻下了华北市场。

借助资本“买买买”背后,瑞鹏通过将渠道与人绑定,一定程度上避免了早期核心人员的流失。在瑞鹏连锁化过程中的“关键人物”张延忠曾在2016年的一次采访中提及瑞鹏的薪酬体系标准为:“基层员工拿薪酬,管理层拿分红、高层和院长拿股权(股权就是话语权)”。

对连锁化的早期探索是瑞鹏占尽“天时”的体现,同样也为高瓴入局后的“人和”埋下了伏笔。

在高瓴张磊的主导下,原高瓴系的宠物医疗资源与瑞鹏系整合为“新瑞鹏”,国内宠物医疗的竞争格局也由原本的瓴域集团、瑞鹏集团和瑞派集团“三足鼎立”的局面变为“双雄”格局。

而高瓴选择瑞鹏的原因,或许有二:一是彼时的市场份额相关,高瓴与瑞鹏的强强联合能够拉开与行业老二的距离。二是与企业DNA相关,熟悉高瓴投资风格的人都知道,高瓴非常寻找“同类”,在完美日记的投资上,高瓴创投合伙人戴粤湘就这样评价:“(黄锦峰)他的想法和我们对这个行业的思考是很契合的。”

而在新瑞鹏这个标的上,原高瓴执行董事,现任新瑞鹏集团副总裁王榕也提到:“不同品牌的创始人有不同的DNA,有各自的特质和主张,采用多品牌推进的打法,快速进入重点区域和重点城市,并且形成对相对稀缺行业人才的拉动和吸引力。”

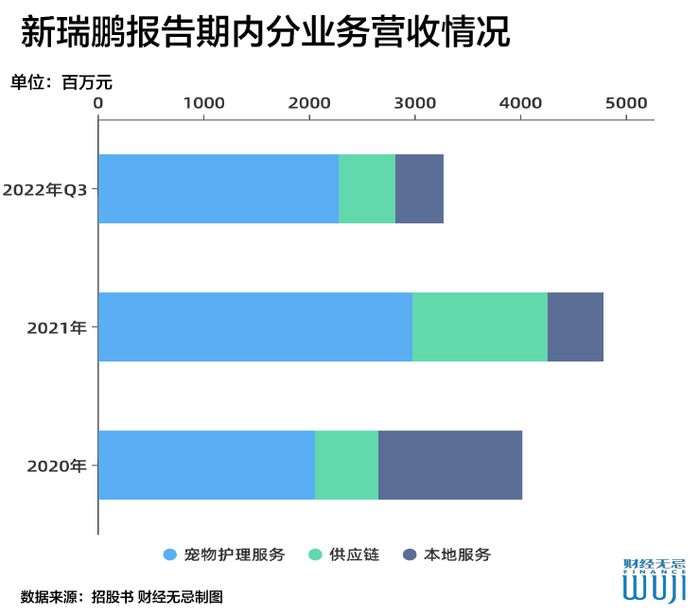

这恰好与彭永鹤此前的打法不谋而合。用资本的打法,通过“并购+自建”,延伸自身的产业链,让新瑞鹏成为了一家涉及宠物护理服务(包括宠物医疗服务和美容服务)、供应链服务以及本地服务的平台型企业。

这也是张磊“价值投资”的生态打法体现,在《价值:我对投资的思考》:“真正伟大的公司敢于打破自身垄断地位,从内部打破边界构建一个资源开放、互利共赢的生态。”

那么一个关键问题产生了,崛起之后的新瑞鹏有潜力成为一个“真正伟大的企业”吗?

新瑞鹏能撑起300亿的估值吗?

经历了从旧瑞鹏到新瑞鹏的锐变,在资本的催熟下,其估值也一路水涨船高,实现了“6年300倍”的奇迹。

高估值往往对应着高成长性,特别在消费行业,估值高低取决于两个关键因素:一是所处赛道的成长,投资人愿意为好赛道支付更高的估值,因此上述行业往往会享受更高估值溢价;二是投资活跃程度,更多投资人看好,也将带来个股的供不应求。

上述估值逻辑反映在新瑞鹏身上,也体现出“赛道优+投资活跃度”的特点。一方面,从赛道属性看,随着城镇化加快、年轻人养宠意识提升与陪伴需求的增加,当前我国宠物市场仍处快速成长期,而宠物护理空间更为广阔。据沙利文数据,国内宠物护理市场规模由2015 年的200亿元增长至2021年的545亿元,复合年增长率约为18.2%,高于宠物食品等细分赛道增速。

另一方面,从投资活跃度看,在消费投资整体遇冷的大环境下,宠物行业依旧是热门赛道。据“宠业家”的统计,2022全年国内宠物行业融资35起,其中国内明确披露有过亿级别的融资有5起,而新瑞鹏背后的资本方,除了早期的达晨与高瓴外,其背后不乏雀巢、水滴资产、腾讯、碧桂园创投、雪湖资本、中金公司等多家知名机构的站台。

“供不应求”抬高了新瑞鹏的估值,曾在后续追加多轮投资的达晨财智在接受采访时曾表示“后几轮未参加的原因”是:“受限于资金体量没有再继续跟投”。

但高估值往往是一把双刃剑,在过去几年中,一大批涌现出的高估值消费品企业面临“挤出泡沫”的过程,而新瑞鹏能否充分在后续经营中用持续的增长业绩消化估值,撑起300亿元的估值,依旧需要打上一个问号。

首先,从业务的成长性看来,新瑞鹏正陷入“规模陷阱”——营收增长依赖高速扩张,但实现“规模经济”是个难题。拆解来看,一是营收主力“不赚钱”,其他业务未成气候。二是,成本支出刚性,全产业链投入导致模式较重。

新瑞鹏的业务结构主要分为三类,占比超五成的“营收主力”为宠物医疗服务,占比为36.5%的供应链服务以及包括极宠家与阿闻购物在内的本地服务业务。但作为最大的收入来源,报告期内,新瑞鹏的宠物医疗服务毛利率已从4.1%下降到0.2%,增速也在下滑。

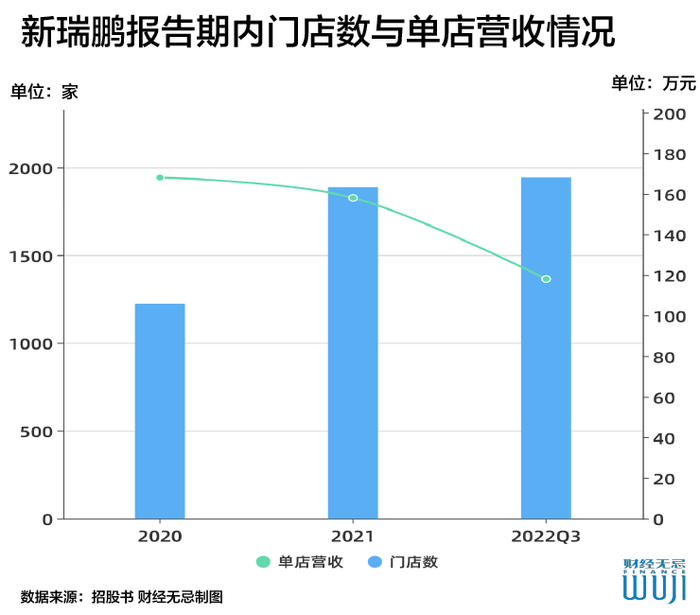

营收主力的疲态也显现在单店收入的下滑上。2020年至2022年Q3,新瑞鹏线下门店数从1224家上升至1942家,与之对应的是单店营收从168万下滑至118万,核心原因在于门店成本较为刚性,其中单店的人工成本占比从50.60%上升到54.95%。

与此同时,新瑞鹏的其他业务板块尚未成气候。新瑞鹏通过与渴望、皇家等产业链头部宠物品牌合作,通过大规模的采购提升对上游的议价,从而在终端取得一定的价格优势。

而品牌看中新瑞鹏的其实正是来自医疗与本地服务(线上阿闻到家+线下极宠物家)的渠道红利,品牌卖货与渠道扩张是一体两面的结果,只有开更多的店才能保持更多的增长。但新瑞鹏忽略的,一是消费心智,二是竞争对手的打法。

财经无忌访谈多位养宠人士发现,购买宠物食品或宠物用品大多有熟悉的渠道,例如熟人购买、微信群拼团等,从线下宠物医院购买的人很少。”我们都有熟悉的粮,宠物医院里不一定有。”一位有着6只猫的养宠人士告诉财经无忌。

除此以外,阿闻宠物电商侧的打法在流量与平台认知上无力与电商巨头抗衡。财经无忌使用阿闻宠物发现,该应用作为新瑞鹏的线上接口,实则串联起医疗、供应链与本地服务等多项业务。

在宠物食品与用品端,新瑞鹏学起了“拼多多”,通过大力补贴引流,但无论是玩法、价格抑或是流量,对比天猫、京东等传统电商巨头,阿闻宠物都面临极强的挑战。

阿闻宠物的低价团购打法 图源:阿闻宠物截图

数据显示,截至2022年6月,天猫上拥有42个全年销量过亿宠物品牌,33个全年销量过亿宠物店铺以及7个百万宠物会员俱乐部。

在宠物主粮品牌中,财经无忌分别选取2个国外品牌与1个国产品牌,对比价格发现,阿闻宠物在国产粮上具备一定的价格优势,但在国外品牌上,优势并不突出。

对比不同电商平台的价格,阿闻宠物的议价能力低于头部电商平台,在激烈的用户争夺中,阿闻宠物活跃用户数正在逐渐降低,从2021年的135万下降到2022年Q3的95.7万。国金证券也指出,从毛利率角度,阿闻宠物受第三方促销要求、补贴以应对传统电商平台价格竞争激烈影响,当前仍处于较低水平。

在深陷“规模陷阱”外,“自建+并购”所带来的运营问题——一方面是基本面的现状:持续收窄的现金流能否支撑新瑞鹏后续的增长?另一方面,是连锁化基本盘的扩张也为组织管理带来了更大的挑战。

招股书显示,截至2022年9月30日,新瑞鹏账上现金8.56亿元,但受限制的现金仍为15.72亿元,其中经营现金流为-5.02亿元,这说明新瑞鹏通过经营获取现金流的“造血能力”正在下降。

浙商资管公募团队在分析报告中也指出新瑞鹏因估值过高或存在的“商誉减值”问题:“2015年为资本化的元年,大量资金涌入,一级市场的狂欢之下,一些品牌的估值高达5倍PS,近年来道德风险暴露、投资趋于理性,同时竞争加剧,经营绩效的不及预期或将触发商誉减值。”

梦想要有,但不能太大

在一篇《从高瓴到新瑞鹏,亲历者王榕谈如何拥抱变化》的文章中,原高瓴执行董事,现任新瑞鹏集团副总裁王榕提到了高瓴入局宠物医疗这个细分领域时的细节,她曾画了一张行业生态图,并且把这张图跟张磊做了沟通。

“(张磊)他一开始告诉我们,一定要有一个Big Dream,就是大的梦想版图,想清楚了终局,再规划先做哪一步,后做哪一步。这个行业生态图与新集团的生态战略的想法很接近。”

总结高瓴过去的两个典型的投资案例京东与蓝月亮不难看出,区别于传统投资人角色,高瓴反复在强调“创造价值”——高瓴推动刘强东坚定信心砸下真金白银自建物流,说服蓝月亮进军暂时会亏损的洗衣液领域,这一点在新瑞鹏身上也得到了体现。

如何创造价值?新瑞鹏给出的答案,一是平台化,二是数字化,而其终极目标则是实现产业化。

但Big Dream要有,但不能太大,眼下的连锁宠物医疗尚处发展初期,行业竞争格局也未定,如若成功上市,新瑞鹏面临的处境或会更加艰难。

首先,新瑞鹏将背负更大的盈利压力,这意味其需要背上“一边拓店,一边盈利”的kpi,而宠物医疗不像“新茶饮开个加盟店”,无论是自建还是并购,都需要较长的适应期。

其次,人才培养制度的速度或赶不上扩店速度,当门店背负盈利指标,或造成人员流动性强的问题,由此进一步导致门店竞争力下滑。

阿亮(化名)是南京本地的一家私人宠物医院执业医师,他同时在连锁医院与私人医院工作过,在他看来,私人与连锁的模式对医生而言各有优劣:“连锁尽管有着比较好的晋升制度,但医生都有盈利指标,业绩压力比较大,在私人医院的话,可能不是那么稳定,但是努力做,会有回头客。”

最后,则是品牌认知的问题,当前中国宠物医疗机构存在连锁、医疗服务品质参差不齐,多店、单店的经营模式,其成熟度远远低于欧美成熟市场。区别于成熟市场消费者选择宠物医疗的”就近原则“,中国消费者大多是“看人不看品牌”,医生资源依旧是关注的重点。

彭永鹤曾说:“想要撬动一个传统行业的整体改变,需要一只空前的巨兽”。不可否认的是,新瑞鹏确实只用了20年左右完成了美国宠物巨头Banfield与VCA花费漫长时间建立起的连锁网络,但这只“巨兽”是资本催熟下的产物。对标美国,中国的宠物产业一定会出现更多的伟大的企业,但是否会是“新瑞鹏”?这个问题的答案还尚不明朗。

参考资料:

吴晓波频道:《宠物看病比人贵?揭秘中国宠物医疗发展史》

张延忠:《瑞鹏如何实现从1到100家连锁医院》

信息之家:《从高瓴到新瑞鹏,亲历者王榕谈如何拥抱变化》

浙商资管公募团队:《从新瑞鹏拟美股上市看宠物医疗产业的破局》

远川研究所:《起承转合:解码高瓴消费的千亿版图》

宠业家:《独家 | 宠物医疗第一股,为什么是瑞鹏?》

评论