文|美股研究社 熊生

北京时间2月9日,美国食品饮料巨头百事公司发布2022财年年报,第四季度业绩再超预期。

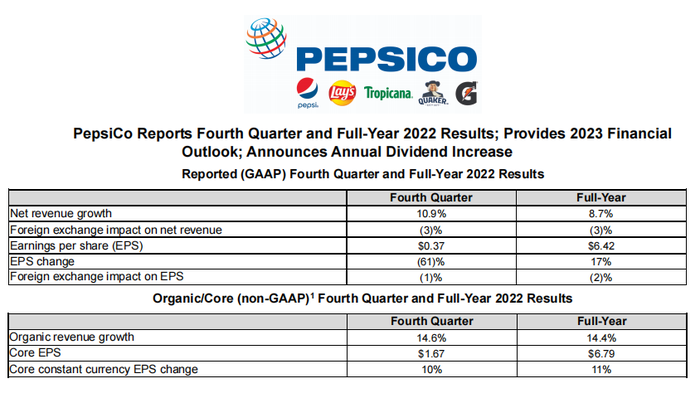

据百事公司财报显示,其2022年Q4实现营收280亿美元,市场预期为268.8亿美元;核心每股收益为1.67美元,市场预期为1.64美元。盘后百事股价收涨0.95%。

总体而言,百事公司2022年业绩表现亮眼,但这份亮眼的财报是通过对产品涨价减量而来,可持续性值得商榷。面对高通胀和高成本的压力,百事公司未来的增长点在哪里?结合这份财报或许能找到一些答案。

增收不增利,资产减值拖累利润

财报显示,百事公司2022年Q4营收为279.96亿美元,同比增长11%,全年营收为863.92亿美元,同比增长8.7%。纵观过去五年,2017-2021年,百事公司的营收增长率分别为1.16%、1.79%、3.87%、4.78%、12.93%,2022年的增速虽然较2021年稍有放缓,但仍取得近几年来较好的成绩。

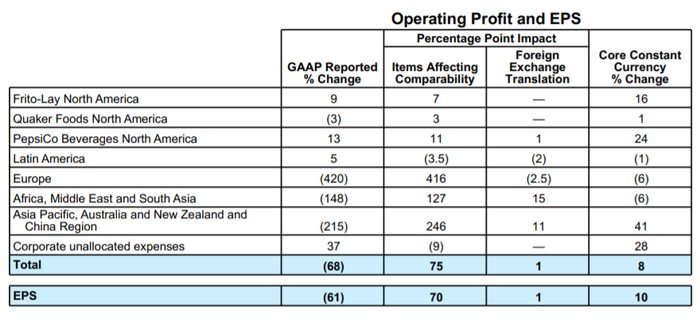

而再看其四季度净利润情况,便稍显弱势。据财报显示,百事公司Q4的净利润为5.18亿美元,上年同期为13.22亿美元,同比下降60.82%。细究其业务情况,Q4菲多利(Frito-Lay)北美利润同比增长9%,桂格食品北美(QuakerFoods)利润同比下降3%,百事饮料北美利润同比增长133%;拉丁美洲业务利润同比增长5%,欧洲业务利润同比降低420%,非洲、中东和南亚业务营业利润同比下降148%,亚太、澳大利亚、新西兰和中国区域营业利润同比下降215%。

除了北美和拉丁美洲外,其他地区的营业利润均出现大幅下滑的情况,主要原因是品牌减值和大宗商品涨价带来的负面影响。

而百事公司在四季度计提多项减值后,全年的净利润增幅仍达到17%,主要原因则在于2022年百事公司将出售纯果乐、Naked等果汁品牌带来的33亿美元收入计入利润。

若将外汇影响、收购和资产剥离对百事公司的影响剔除,百事公司2022年Q4的有机营收增长应为14.6%,净利润增长应为10%,全年有机营收增长应为14.4%,净利润增长应为11%。

涨价减量,治标不治本

剔除外汇影响、收购和资产剥离后,百事公司的有机收入和利润增长仍处于较高水平的重要原因在于涨价减量策略。

据百事公司财报显示,其于2022年采取了积极的定价策略,全年的平均定价上涨14%。

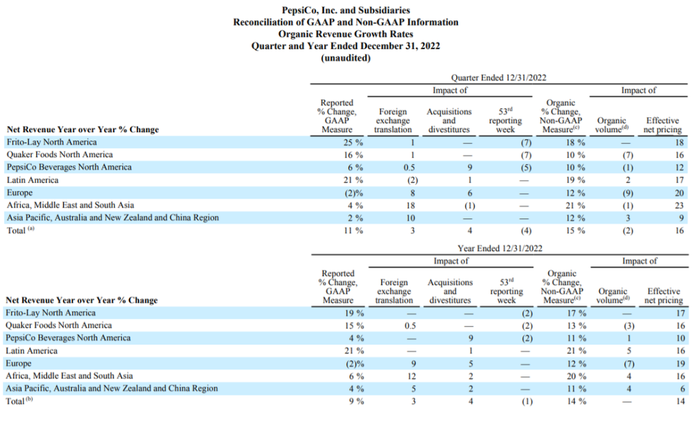

其中,菲多利(Frito-Lay)北美的平均定价同比增长17%,桂格食品北美(QuakerFoods)的平均定价同比增长16%,百事饮料北美的平均定价同比增长10%;拉丁美洲业务的平均定价同比增长16%,欧洲业务的平均定价同比增长19%,非洲、中东和南亚业务的平均定价同比增长16%,亚太、澳大利亚、新西兰和中国区域的平均定价同比增长6%。

显然,百事公司2022年全业务线都在进行涨价,而涨价的主要原因则在于抵消高通胀、地缘政治、供应链受阻所带来的高成本。早在2021年的三季度财报中,百事公司便提到因原材料短缺、劳动力短缺、航空或其他商业运输的可用性降低、港口关闭或边境限制,供应链受到不利影响,进而影响公司生产和销售产品的能力。

为了应对这些不利影响,百事公司选择了从消费者下手,采取提高产品售价的形式应对成本的上升。实际上,美国的食品通胀在2022年已经达到了近40年来的最高水平,原材料和劳动力成本不断上升,食品饮料公司均选择提价转嫁成本。早在2021年11月,百事公司的老对手可口可乐就已率先提价,包括可口可乐、雪碧、芬达在内的多款产品零售价上调,500ML瓶装可乐的零售价由3元涨至3.5元。

除了涨价以外,百事公司还在进行减量的操作,首席执行官Ramon Laguarta称,面对成本压力,公司将加速成本管理计划,并使用各种解决办法,如设计更小的包装尺寸,或者将一袋薯片的含量减少,而不是提价。

诚然,涨价减量的行为短期内让百事公司获得了喘息的机会,在高通胀的情况下仍取得不错的成绩,但是这样的方式可谓是杀鸡取卵,长此以往非常容易受到消费者的反噬,这在其财报中已经有所反映,据其财报显示,2022年Q4百事可乐的净销售量下降2%。

百事公司也意识到了这一点,据财联社2月9日报道,百事CFO表示,不会进一步提价,大部分提价都已到位。不过,若不继续涨价减量,百事想要持续取得增长,只能回归主业找寻新的增量。

押宝功能性饮料,百事或将打开新的增量空间

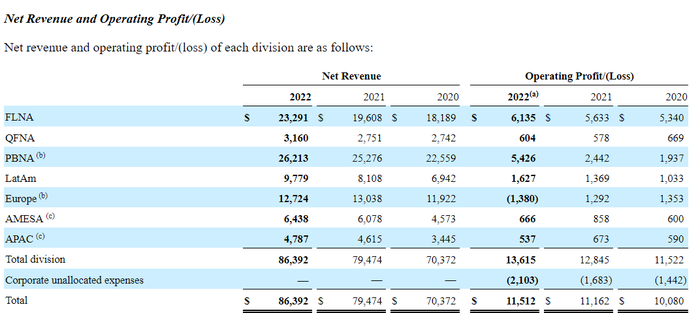

据财报显示,2022年全年菲多利(Frito-Lay)北美营收为232.91亿美元,同比增长19%,桂格食品北美(Quaker Foods)营收为31.60亿美元,同比增长15%,百事饮料北美营收为262.13亿美元,同比增长4%。

不难看出,百事饮料和菲多利的方便食品业务是百事公司的主要业绩支撑,未来的增长也会从饮料和零食业务着手。

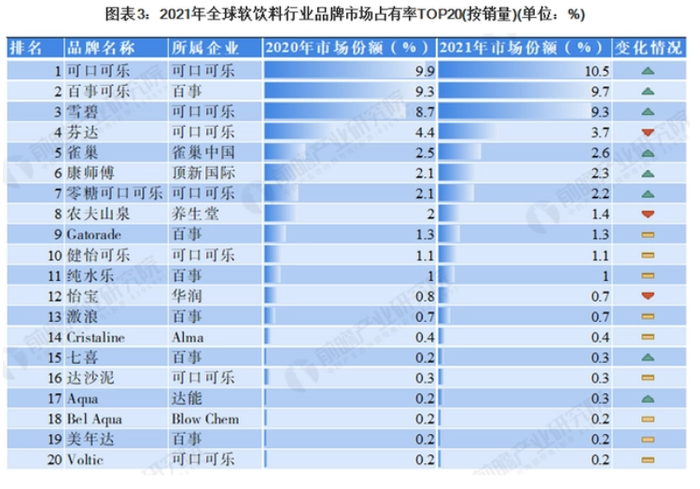

先看饮料业务,百事可乐和可口可乐是全球软饮料赛道当之无愧的双寡头。据Euromonitor数据显示,2021年全球软饮料行业总销量最高的品牌是可口可乐和百事可乐,市场份额分别为10.5%和9.7%。

然而自从2015年可乐被诸多媒体和机构列入“不健康饮料”名单以来,以及消费者对健康越来越注重,碳酸饮料也步入衰退期。据Euromonitor数据显示,2021年碳酸饮料在全球的软饮料市场占比从2016年的36.80%下降至34.93%,因此想要在碳酸饮料赛道找增量已经意义不大。

对此,百事近两年在饮料界动作频频,在2021年以33亿美元的价格将增长迟缓的纯果乐、Naked等果汁品牌出售,同时押宝功能性饮料。

2020年初,百事收购Rockstar,联手旗下的激浪共同开拓能量饮料市场,2022年1月,百事与星巴克合资成立的北美咖啡联盟推出即饮能量饮料新品牌Baya Energy;8月,百事又以5.5亿美元高价收购能量饮料公司Celsius Holdings(燃力士)8.5%的所有权。

这一切的布局都源于能量饮料赛道的广阔前景,据Allied Market Research数据,全球能量饮料市场规模在2020年为458亿美元,预计到2031年增加至1084亿美元,年复合增长率达8.2%。

而在功能性饮料赛道,百事的压力与优势并存。百事旗下的佳得乐虽然稳居北美能量饮料第一,但近年来市场份额一直被蚕食。据Euromonitor数据显示,佳得乐在北美的市场份额从2015年的76.6%下滑至2021年的65%,其老对手可口可乐于2018年收购BodyArmor对抗佳得乐,目前已经是北美第二。

承压之下,为了在功能性饮料上取得高增速,夺回被蚕食的份额,百事加速产品创新,迎合消费者需求,近年来推出多款以牛磺酸、咖啡因、茶多酚为亮点的功能性饮料,品类涵盖苏打水Soulboost、助眠饮料Driftwell、鸡尾酒NeonZebra等。

尽管在功能性饮料赛道上,百事难以避免与可口可乐的竞争,但胜负难断,在市场份额和产品多元化上,百事甚至要更胜一筹,这也意味着其将拥有更广泛的用户群体。

再看方便食品业务,百事也是行业的领先者,其旗下的乐事、多力多滋等品牌已经深入消费者内心。不过,目前方便食品市场已从增量转向存量,北京研精毕智信息咨询数据显示,2021年全球休闲食品市场规模达4924亿美元,预计在2028年全市场规模将达到6300亿美元,年复合增长率约3%,显然不及功能性饮料市场。且该市场目前最大的问题是竞争者众多,同一食品类别下产品同质化现象较为严重,产品创新能力不足。以坚果为例,与百事旗下百草味推出产品类似的就有三只松鼠、良品铺子、洽洽等。

由此看来,百事若想取得新突破,打开更大增长空间,押宝功能性饮料赛道是不错的选择。通过大力布局功能性饮料,百事不仅可以有力填补产品群的空缺,也有望与可口可乐进行更全面的抗衡。后续若功能性饮料全球化之路走通,百事也将能更好地推动新增长和赢得更广泛的市场。

评论