文 | 新消费财研社

医美作为大消费板块里的热门赛道,近年来颇受资本关注。高速发展的赛道为许多企业带来新机遇,但由于市场尚未完全规范,资本的逐利性也令整个行业乱象丛生。

在医美领域,玻尿酸无疑是当下最热门的品类之一。由于这一细分市场非常繁荣,且毛利极高,因此玻尿酸也被称之为医美中的“茅台”。

以往医美中的玻尿酸项目,基本都是玻尿酸注射,但近年来,市面上出现了以添加玻尿酸为卖点的饮品和糖果,号称可以通过口服玻尿酸,“吃出水光肌”,这也引起了消保委的关注。

近日,上海市消保委就当前市面上的玻尿酸食品提出疑问,表示这类产品是否有误导消费者的嫌疑,并且还“点名”了一家生物公司,希望相关企业能向消费者提供权威的证据证明。

而这家公司,正是首家推出玻尿酸食品的企业、国内玻尿酸巨头——华熙生物。

“口服玻尿酸”被消保委质疑,华熙生物已删除部分宣传内容

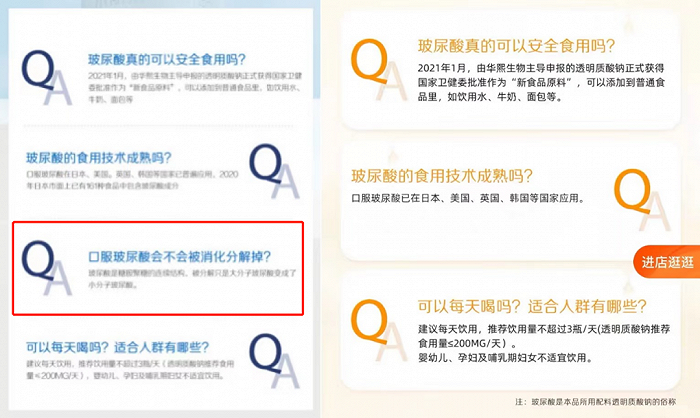

据了解,上海消保委披露某生物公司旗下“水肌泉饮料旗舰店”在玻尿酸饮用水的销售页面中,特别突出“可以喝的‘玻尿酸’”“双重解渴”暗示饮用水中的玻尿酸可以给皮肤补水。该商家还在页面的问答中告诉消费者,玻尿酸经过消化会从大分子玻尿酸变成小分子玻尿酸。新消费财研社查询发现,上述店铺及产品正属于华熙生物旗下。

公开资料显示,水肌泉玻尿酸饮用水由华熙生物2021年3月推出,是国内首款玻尿酸饮用水。目前在华熙生物的官方宣传文案里,都称该产品“具有对人体的皮肤保湿、抗氧化性、减轻关节疼痛、僵硬等功效”,“是纯粹的科技之水,也是每天饮用的自然之水”,并且“长期饮用,能有效地加强你的皮肤锁水能力”。

上海市消保委通过查询资料和请教专家发现,玻尿酸是通过医用美容注射实现补水改善肤质功能的。作为食品原料的玻尿酸就是一个很长链的多糖,进入胃肠道后会被分解成单糖、二糖,再吸收。而且目前也没有任何权威证据证明食用玻尿酸能促进体内透明质酸的合成。

那么,玻尿酸食品能“吃出水光肌”的依据在哪里?事实上,不少消费者也颇为疑惑。

新消费财研社在水肌泉玻尿酸饮用水的淘宝问答中发现,许多未购买的用户时常针对该款水是否能喝、是否有效果、是否有副作用等问题提出问题,而已购买过的用户则普遍称,与普通水并无二致。

图片来自淘宝平台

上海市消保委称,同样一瓶330毫升的饮用水,加了玻尿酸后价格就翻了四五倍,消费者无疑是在为所谓的功效买单。

与上述真实问答情况相反的是,目前在小红书平台上有关“玻尿酸食品”的笔记有7800+篇,有关“口服玻尿酸”的笔记有2万余篇,有的说自己喝完一个星期后改善了皮肤掉皮、发干的状态,有的则说自己购入两箱已经喝完皮肤真的变好,有些还配有自己皮肤前后对比的状态图。

对此上海市消保委指出,个性化推送是互联网平台的惯常做法,但推送资讯信息与推送商品服务是有本质区别的。如果收到的是资讯信息,消费者很难判断真假,特别是经过营销号和博主精心包装的信息,很容易穿透目标人群心智,改变消费者认知。这种营销套路隐蔽性强,可以规避法律和逃避监管,而且给消费者“洗脑”的效果更好。

在此质疑中,上海市消保委对商家提问,在玻尿酸食品“吃出水光肌”营销中是不是存在灰色利益链?

值得注意的是,在被上海市消保委点名后,“水肌泉饮料旗舰店”就对其宣传用语和问答中暗示与涉嫌误导消费者的内容进行了删除,其中关于“口服玻尿酸不会被消化分解掉”的文案目前已经消失不见。

图片来自上海消保委微信公众号及淘宝平台

广东省食品安全保障促进会副会长朱丹蓬强调,目前食品级玻尿酸在国内属于初级阶段,产业链条并不成熟,缺乏强有力的监管规范,而消费端又有需求,因此导致一些乱象的发生。在食品饮料中添加玻尿酸确实可以改善口感,但如果厂家把它上升到功效去宣传,从而主打差异化,则涉嫌违反《广告法》,对品牌本身而言风险很高。

“含玻尿酸食品如不是保健食品则禁止宣传功效。”朱丹蓬称,“目前市面上玻尿酸食品基本都是‘食’字号产品,凡是没有‘健’字号的产品,即俗称的蓝帽子产品,是不允许对功能进行宣导的,玻尿酸食品打功能牌已是违法违规。”

原料告急,赵燕的玻尿酸神话走至尾声?

众所周知,华熙生物是全球最大的玻尿酸研产销企业,每年向全球提供近4成的玻尿酸原料。凭借着极具竞争力的产品优势,2019年11月6日,华熙生物成功登陆A股科创板。巅峰时期,该公司市值一度冲上1500亿元,董事长赵燕更凭借百亿身价一时成为炙手可热的“玻尿酸女王”。

2020年胡润全球富豪榜显示,赵燕家族以340亿元排名第493位。同时,赵燕还以280.6亿元位列2020年福布斯中国《最富有女性榜》第11名。

然而,正是这家以玻尿酸为卖点的知名医美公司,近年来却逐渐步入增长天花板。

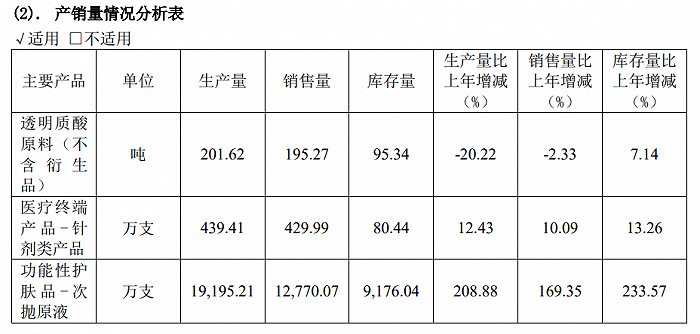

根据华熙生物年报中的产销量分析表,2020年公司透明质酸原料(不含衍生品)的生产量和销售量均较2019年呈现不同程度的下滑,其中生产量同比下降20.22%,销售量同比下降2.33%。而与产销情况相反的是,同年透明质酸原料(不含衍生品)的库存量却比上年同期上升7.14%。

图片来自华熙生物2020年年报

到了2021年,虽然华熙生物透明质酸原料的生产量和销售量分别较上年有所增长,但这主要是由于当期内公司收购了主营透明质酸钠原料生产及销售的佛思特公司,并合并期内生产量60.42吨、销售量55.99吨、期末库存量49.77吨、合并日库存量45.34吨。同时期内,公司玻尿酸原料的库存量依然在大幅上涨,2021年同比增加了93.82%。

不难看出,在此趋势下,原料产品对华熙生物的业务支撑作用正在逐渐消失。

公开数据显示,从2016年至2021年,华熙生物原料业务的营收在公司主营业务收入中的占比不断下滑,分别为62.41%、62.09%、51.57%、40.35%、26.73%、18.29%。2022年上半年,该公司原料业务占比再次下降,同比增长仅达到10.97%。

与此同时,玻尿酸需求市场的波动以及采购单价下滑也在不断挤压华熙生物原料业务的利润空间。

被称之为“中国玻尿酸之父”的行业专家凌沛学此前曾公开表示,玻尿酸原料近十年一直在降价,平均每年降幅在5%左右,产能已开始过剩。华熙生物也曾在招股书中透露,从2017年至2019年,玻尿酸原料产品的销售单价从122.62元/克下滑至111.69元/克,目前价格仍在下探。随着越来越多的玩家进入玻尿酸市场,行业竞争也就只会不断加剧。

事实上,华熙生物玻尿酸原料现增长天花板不仅仅是因为卖不动的原因。

资料显示,一手经营起华熙生物这个医美龙头股的赵燕,起家靠的却不是公司引以为傲的玻尿酸产品,而是房地产。

早年间,赵燕在海南投资地皮赚得了第一桶金。后来转战北京土地市场后,赵燕又接连通过转卖长安街东单地块、投资中环世茂项目、建设五棵松体育馆等使得财富增值。

一次偶然,赵燕遇到了时任山东省生物药物研究院院长的凌沛学。彼时凌沛学已在国内首创生物发酵法工业生产玻尿酸,并且正在推动玻尿酸商业化、产业化。于是在和凌沛学几经交谈后,由于极度看好玻尿酸的发展前景,赵燕便花费千万元注资了凌沛学旗下的山东福瑞达生物医药有限公司,获得福瑞达医药名下山东福瑞达生物化工有限公司的控制权。而中国第一条工业化发酵法HA生产线便是诞生在此,2001年赵燕还买断了发酵法生产药用透明质酸的技术专利。

也就是说,赵燕本人其实并不懂玻尿酸技术,只是因为投资眼光好,正好靠着他人的成果赶上了当时的医美风口。而在后面的剧情中,尽管赵燕曾和凌沛学一起实现将玻尿酸商业化的梦想,但这两位亲密的“战友”最终还是在利益的影响下逐渐走向分道扬镳。

数据显示,在华熙生物于2008年10月赴港上市前夕,赵燕已间接持有山东福瑞达生物化工91.5%的持股量。此后经过一系列股权变更和更名(福瑞达生物化工更名为华熙福瑞达),2017年赵燕将华熙福瑞达正式剥离出福瑞达医药集团。自此,华熙生物成立,与福瑞达三个字再无关联。

值得注意的是,“分家”之后,两位曾经的合作伙伴还曾在网上掀起过“骂战”。而也正是在离开福瑞达后,华熙生物的玻尿酸原料业务逐渐开始下滑。

投资机构信心渐弱,功能性护肤尚未建起“护城河”

随着原料业务“告急”,近两年,华熙生物的工作重心已逐渐从B端转向C端。目前华熙生物的C端业务主要是功能性护肤品和功能性食品,其中功能性护肤品包括润百颜、夸迪、米蓓尔、BM激活等多个子品牌,已经成为公司最重要的业务板块。

2020年,华熙生物功能性护肤品业务的营收首次超过玻尿酸原料产品。2021年,其功能性护肤品营收贡献进一步扩大,占比提升至67.08%。根据2022年上半年财报,去年前半年华熙生物功能性护肤品业务收入21.27亿,同比增长77.17%,占比达72%;而原料业务占比16%;医疗终端业务占比10%;新业务功能性食品占比约为1.5%。

当前,功能性护肤品业务已经代替原料业务成为了华熙生物最大的收入来源。而在公开场合,赵燕也不止一次想摆脱玻尿酸标签:“大家一提华熙生物就是一家玻尿酸公司,其实我们已经不仅是玻尿酸公司了,玻尿酸只是我的基本盘。”

不过,新业务的投入也意味着更高的研发成本。但从华熙生物的财报来看,公司在研发上投入的资金明显不多。从2019年到2022年上半年,华熙生物的研发费用分别为0.94亿元、1.41亿元、2.84亿元、1.79亿元,占总营收4.98%、5.36%、5.75%、6.11%。

此外,面向C端的功能性护肤品业务,注定获客成本高,这就意味着华熙生物必须加大对线上线下的销售宣传投入。

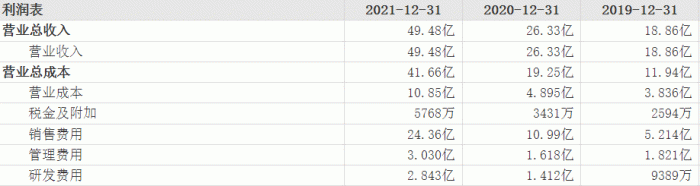

财报显示,于2019年、2020年、2021年及2022年前三季度,华熙生物的销售费用分别为5.21亿元、10.99亿元、24.36亿元、20.3亿元,占总营收27.65%、41.75%、49.24%、50.6%,同比增速为83.74%、110.84%、121.62%、45.31%。其中,2021年销售费用占总营收比例居同行业可比公司首位,同时增速也远高于同期营业收入增速。

图片来自东方财富网

但高额的营销支出在不断扩大产品认知范围的同时,也在挤压公司利润空间。近几年,尽管华熙生物营业收入持续快速增长,但净利润的增长却十分有限。

从2019年到2022年上半年,华熙生物的营业收入分别为18.86亿元、26.33亿元、49.48亿元、43.2亿元,同比增长49.28%、39.63%、87.93%、43.43%。但同期内,公司扣非净利润分别为5.67亿元、5.68亿元、6.63亿元、9.01亿元,同比增长35.16%、0.13%、16.74%、34.51%。

反观同行业中的爱美客,虽然2022年前三季度的营收体量仅达到华熙生物三分之一左右,但其净利润却比华熙生物多了3.15亿元。此外同时期内,爱美客的营业收入和净利润同比增幅均高于华熙生物,其中在2022年三季度单季,爱美客营收增幅是华熙生物的2倍,净利润增幅更是华熙生物的近10倍。

这也表明,华熙生物的功能型护肤品业务不仅没有给公司创造新的“神话”,反而还拖垮了相关数据。

如今的华熙生物,似乎只剩下财报中高达半成的营销费用和投资机构们渐弱的信心。东方财富网数据显示,截至2021年末共有248家机构持仓华熙生物总股本的6.71%,然而到了2022年末,持仓机构数量已下降至46家,占总股本比例仅有1.7%。

此外,市场对华熙生物功能性护肤品的认可度似乎也并不如想象中那么好,这点在公司应收账款、现金流量及周转天数上就有所体现。华熙生物三季度财报显示,2022年前三季度,公司应收账款累计达4.59 亿,同比上涨25.03%;现金流量净额1.16亿,同比下滑79.67%;存货周转天数 245.16天,同比增长15天,存货价值更是高达10.78亿,同比上涨62.29%。

对于这一新业务,华熙生物此前曾表示:“公司的功能性护肤品业务2018年陆续起步,发展历史约三年,还属于比较年轻的业务。在业务发展初期,需要进行大量战略性的品牌投入,销售费用的投入也确实带动了功能性护肤品业务的爆发性增长。当品牌逐渐成熟后,随着用户基础的稳固和复购率的提高,销售费用率将会有所下降。”

但是未来真会如华熙生物所言吗?新消费财研社将持续观察。

评论