文|金融观察团

时代快速发展,年轻人在工作、生活的不断重压之下,正面临着各式各样的“脱发”危机。而这样的危机也催生出了“头顶经济”,植发市场规模不断增长,引来众多资本追逐。继2021年植发行业龙头企业雍禾医疗成功登陆港交所后,大麦植发也于2022年6月29日递交赴港申请,然而招股书半年后失效,2022年12月30日,大麦植发再次启动赴港IPO,冲刺“植发第二股”。

不过,尽管行业发展蓬勃向上,但上市一年的雍禾医疗表现并不佳。据最新财报数据,该公司2022年上半年实现营收7.48亿元,同比下滑28.98%;净利润1762.9万元,同比下滑56.41%。雍禾医疗的经营困境像是一个缩影,折射出整个植发行业潜藏的危机与隐患。大麦植发能够走出不一样的发展轨迹吗?

01、营收、净利双降,一根毛囊仅赚两毛五

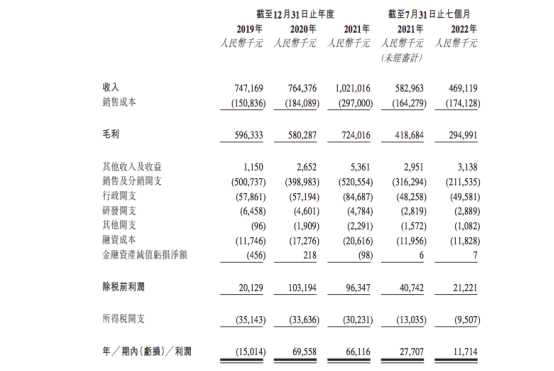

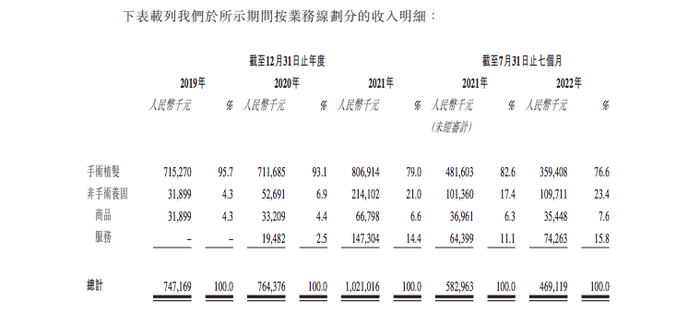

大麦植发成立于2015年,依靠创始人李兴东引入国内的微针植发技术快速发展,公司赚得盆满钵盈。招股书显示,2019-2021年,大麦植发分别实现营收7.47亿元、7.64亿元、10.21亿元。同期净利也顺利由亏转盈,分别达到-1501.4万元、6955.8万元、6611.6万元。

但在进入2022年后,和雍禾医疗处境相似,大麦植发也迅速迎来了营收、净利双下滑的不利局面。2022年前7个月,公司营收4.69亿元,同比下滑19.53%,净利润则仅有1171.4万元,同比下滑57.72%。

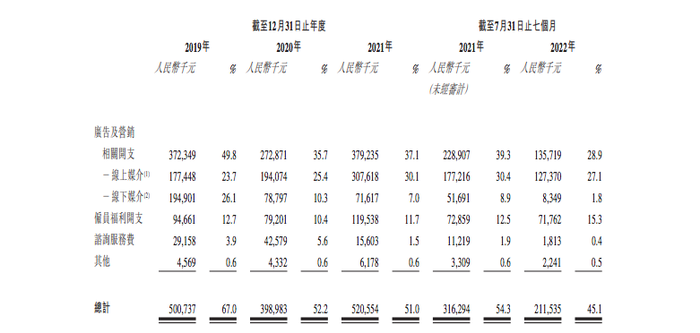

每况愈下的经营业绩,与高额的营销开支脱不开关系。招股书显示,2019-2022年前7个月,大麦植发营销开支分别达到5亿元、3.99亿元、5.21亿元、2.12亿元,占比营收达到67%、52%、50%、45%。也就是说三年多时间里,营销开支累计已达16.3亿元,甚至占据了整体营收的半壁江山。

飙升的营销开支,也不断侵蚀着大麦植发的盈利能力。因此尽管营收仍在缓慢增长,但公司毛利率已经逐渐下滑:由2019年的79.8%下降至2020年的75.9%,到2021年,这一数字再次下滑至70.9%。截至2022年7月31日,大麦植发整体毛利率已经降至62.9%。与三年前相比,直接下降了近17个百分点。

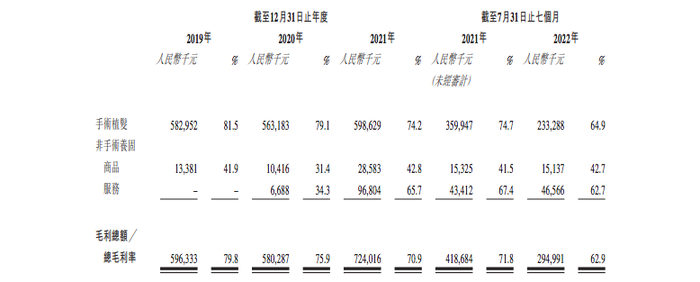

毛利率的下滑也与大麦植发的业务结构变化密切相关。根据招股书,大麦植发的主营业务包括手术植发、非手术养固、商品、服务等。其中手术植发毛利率较高,近年来始终维持在60%-80%之间,也就是说这部分业务的营收占比越大,公司整体毛利率才能越高。然而事与愿违,手术植发近年来占比却不断下滑,报告期内营收占比分别为95.7%、93.1%、79%、76.6%。而毛利率较低的非手术养固业务却快速增长,报告期内营收占比达到了4.3%、6.9%、21%、23.4%,间接拉低了公司的整体毛利率水平。

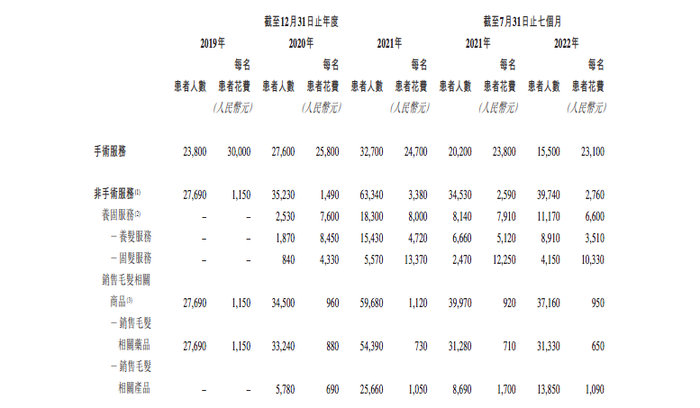

招股书显示,植发手术的高毛利时代似乎已经一去不复返。报告期内,植发服务的患者人均支出分别为3万元、2.58万元、2.47万元、2.31万元,而平均毛囊移植量对应为2850根、2650根、2460根、2350根。计算可知单根毛囊平均售价基本维持在10元左右,而报告期内公司净利率却由9.1%降至2.5%,也就意味着如今大麦植发每种植一根毛囊,只能净赚两毛五。

02、创始人李兴东涉嫌非法行医,仅持有助理医师资格

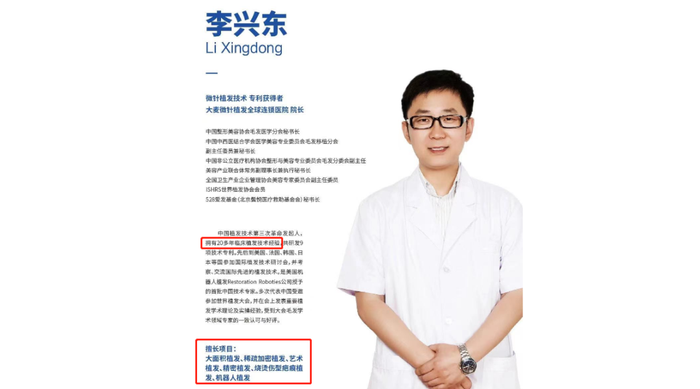

业绩下滑的同时,大麦植发还有一大隐忧,切实威胁着公司未来的发展前景,那就是创始人涉嫌非法行医,仅持有执业助理医师资格。

大麦植发创始人李兴东如今已经44岁,毕业于中国天津医科大学,大专学位。他在2003-2007年间进入北京画美医疗美容医院植发科工作,并于2006年将微针植发技术引入国内市场,这段从业经历也给他后来创办大麦植发打下了基础。

2009年,李兴东正式创办科发源品牌,也即大麦植发的前身。此后,李兴东始终深耕植发赛道,直到2015年正式成立大麦植发。然而梳理李兴东的从业经历我们发现,他是在2013年12月才取得内蒙古自治区卫生厅所颁发的执业助理医师资格证书。并在2014年才获得北京市海淀区卫生局颁发的执业助理医师资格证书。

也就是说,从李兴东2003年进入植发行业开始,他始终没有获得医疗机构最基本的从业资格证书。那么有没有可能他曾经在其他地方取得过从业资格,而我们不得而知?这种可能性微乎其微。

最新的《医师执业注册管理办法》第十七条明确规定,“执业助理医师只能注册一个执业地点”。截至2023年2月13日,北京卫健委官网显示,李兴东的医师级别仍为执业助理医师。这意味着至少在公开记录的2013年之后,李兴东在其他省市始终不具备其他从业资格。

而根据《医师执业注册管理办法》,执业助理医师取得执业医师资格后,继续在医疗、预防、保荐机构中执业的,应按上述办法规定,申请执业医师注册。但目前的公开渠道,我们发现李兴东本人并未进入执业医师注册程序。而按照该办法规定,未经注册取得《医师执业证书》者,不得从事医疗、预防、保健活动。

植发手术说大不大、说小也不小,从业人员为用户进行手术操作,仍需要正规的资格证书才可“持证上岗”,需要达到专业医生的技术水平。观察团查阅大麦植发的医疗团队发现,截至目前,公司拥有176名注册医师,619名其他医疗专业人员。其中,33名副主任医师和主任医师、73名主治医师、64名执业医师及6名执业助理医师。

从李兴东目前拥有的从业资格证书情况来看,作为公司创始人的他,或许只排在这最后6名职业助理医师行业之中。

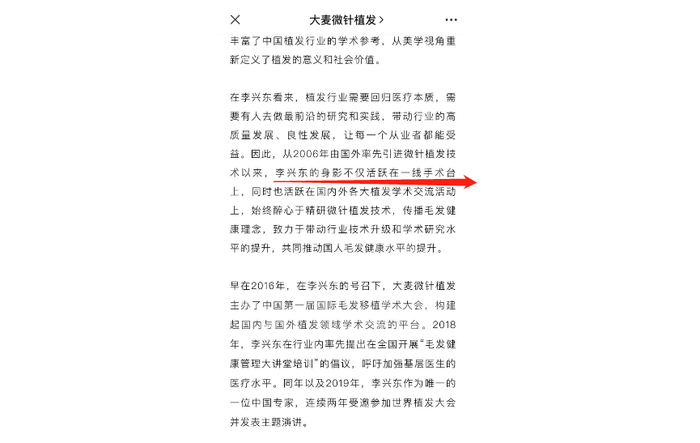

图片来源:“大麦微针植发”公众号

我们从官方公号“大麦微针植发”还进一步查探到有力佐证。2020年,该公号发文表示,“自2006年由国外率先引进微针植发技术以来,李兴东的身影不仅活跃在一线手术台上,同时也活跃在国内外各大植发学术交流活动上”,加上其本人简介中的“拥有20多年临床植发技术经验”来看,李兴东擅长项目中包含多项植发相关手术内容。

而如果上述猜测属实,那么李兴东自2006年起就在一线手术台上亲自操刀手术,因此未取得行医资格的他,涉嫌非法行医。

而《中华人民共和国刑法》第三百三十六条明确规定:未取得医生执业资格的人非法行医,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;严重损害就诊人身体健康的,处三年以上十年以下有期徒刑,并处罚金;造成就诊人死亡的,处十年以上有期徒刑,并处罚金。

更令人意外的是,在如今明星动辄辟谣、出律师函的风气之下,有关大麦植发涉嫌“非法行医”的新闻甚嚣尘上,公司却始终对此不发一言,此举着实令人感到费解。是不愿辟谣,还是……无谣可辟,我们很难知晓。但创始人的此类举动,对上市进程本身,以及未来的植发业务开展来说,都是个隐藏危机。

03、旗下机构涉多项处罚,被多名用户投诉

信息来源:企查查 制图:新经济观察团

深陷负面新闻的大麦植发,本身还面临着虚报手术成功率、临时替换主治医师、瞒骗消费者等等问题。随着国家对于医疗机构的严格监管,上述行为也接连遭遇严苛的监管处罚。

根据企查查数据,在大麦植发旗下多家医疗机构之中,关联风险下的行政处罚已超过20余条。

在这些处罚内容中,除了部分涉及到机构本身违规搭建的外部问题,还有许多违反消毒管理办法、处理医疗废物不当行为、开展超出登记的诊疗科目行为等内部问题。对于患者而言,这并不是好消息。

然而,这样的处罚措施却并未从根本上令大麦植发警醒。截至目前,网上投诉平台有关大麦植发的投诉案例仍然比比皆是。而公司的处理方法,也并非给消费者一个满意的答复,反而是想尽办法压下负面新闻,甚至为保全声誉诱导消费者事前签署保密协议,承诺不得对媒体透露消息等。这种“不解决问题,而是解决提出问题的人”的做法,实在不是一家拟上市企业应该选择的路。

与此同时,大麦植发还涉嫌对其手术效果进行夸大性虚假宣传。

2021年1月,上海大麦门诊因存在假冒专利行为,被上海市场监督管理局没收违法所得18474元,并罚款2万元;

同年4月,南京大麦门诊因“违反广告内容管理规定行为及其从属”,被南京市秦淮区市场监督管理局罚款103800元,并责令停止违法行为、消除影响;

同年9月,杭州大麦门诊在未取得《医疗广告审查证明》的情况下,发布的广告中包含表示功效、安全性的断言或者保证,被西湖区市场监督管理局罚款。

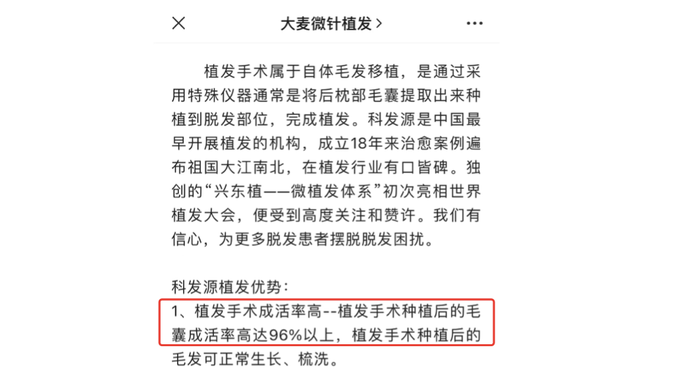

以上案例,仅是大麦植发遭受监管处罚的沧海一粟。还有许多消费者投诉称,其植发手术未达到承诺效果、毛囊成活率根本达不到96%等等,对于大麦植发的公司口碑造成了不小的负面影响。

图片来源:“大麦微针植发”公号

而大麦植发对此的解决措施更是简单粗暴,为了降低潜在风险,大麦植发已将此前承诺96%以上术后成活率的条款从植发手术协议及相关宣传中删除。在失去最为宝贵的手术保障后,大麦植发又将如何挽回消费者的市场信心?这种“一锤子买卖”的业务前景着实令人担忧。

结语:

距离大麦植发本次IPO申请已经过去两个多月,公司的上市申请仍未有新的进展。反观市场,各类新闻愈演愈烈。在经营与口碑的双重压力冲击下,大麦植发能否跳出窠臼焕发新生?选择权似乎握在他们自己手中。

评论