文|每日财报 吕明侠

“做难而正确的事”,是贝壳找房(02423.HK;BEKE.US)创始人之前常说的一句话。但时至今日,“正确的事”附带的“困难”仍在考验着贝壳。

围绕房地产市场开展业务,渠道和内在规则就像是两条腿,贝壳找房就属于跑得比较快的那一类,这也让它成为了互联网房产行业中市值、收入规模最高的企业。

如果按照交易额计算,贝壳找房是互联网行业的第三名,排在阿里和京东之后。以2021年数据为准,阿里和京东的GMV分别为7.5万亿元、4.2万亿元,贝壳找房的总GTV(成交额)为3.85万亿元。

但也不能忽视,房产行业因万亿规模持续吸引着众多参与者,其实贝壳找房从成立的那一刻起就不缺少竞争对手,甚至它的对手还变得越来越多。尤其目前,房地产行业不比当年,相关辐射到的领域基本都陷入内卷,不是既往矛盾突出,就是都在试图寻求突破。

如此环境发展下,贝壳找房还能如过往“独善其身”吗?

房企与中介矛盾再爆发

一直以来,房企和中介的渠道之战就没有停歇过,贝壳找房身上也多次遇到此类事件。

近期,就有市场消息称,链家与中海在北京闹掰。事因北京中海拖欠渠道费用,北京链家决定不再为其带客。

虽然双方均否认了停止合作的传言,但《每日财报》研究员在链家官网的北京“新房”版块搜索“中海”字样,仅出现中海云庭及中海学仕里两个项目;在贝壳找房APP上虽显示有多个楼盘,却在品牌房企引导页已不见中海地产的品牌渠道。

事实上,两者的矛盾拉扯已经足有三年时间。2019年年底,由于绿城旗下一项目同时找了其他带客团队,贝壳找房向其发布通知,要求停客解约,否则停止合作。该通知字里行间,措辞强硬。彼时,关于“渠道绑架房企”的讨论沸沸扬扬,还一度迫使贝壳找房创始人左晖在深夜回应舆论。

而不愿被渠道绑架的开发商们则也在尝试自建销售渠道,比如线上直播卖房、全民经纪人等等,客观上也影响到了贝壳的业务。

要知道,贝壳是链家在2018年推出的针对其房产经纪业务的线上版本,换言之也可以简单理解为,链家门店是针对线下业务的品牌,而贝壳则是链家针对线上业务所推出的“链家线上版”。

其实回归现实因素,对于此事演变的背景,就是楼市持续下行、现金流出现状况的房企增多,不同城市又分化明显,房企与渠道商的既有问题才会被激发。

有业内人士表示,自行业调整周期以来,自渠就成了房企裁员优化的第一梯队,实际上大部分公司自渠都是编外,也叫“小蜜蜂”,但是分销比、客户来源等能力都比不上渠道商,因此裁掉自渠雇佣外渠又开始兴起。

略显骨感的基本面

贝壳诞生于国内地产高歌猛进的风口。

2001年,链家第一家门店于北京开业。3年之后,链家已拥有30个门店。2015年,链家合并了11家房产中介,彼时还是典型的重资产企业。2018年,贝壳脱胎于链家,定位于技术驱动的品质居住服务平台。

2020年8月14日,在纽交所挂牌上市是贝壳的高光时刻,此后市值一度突破600亿美金。原本意气风发,希望在疫情形势下走出一条逆风飞扬的路线,但进入2021年,先是创始人左晖年中病逝,后是年底突遭浑水做空,与各类事件伴生的,是国内房地产市场进入了低潮期。由此,贝壳在美股的表现才“一落千丈”。

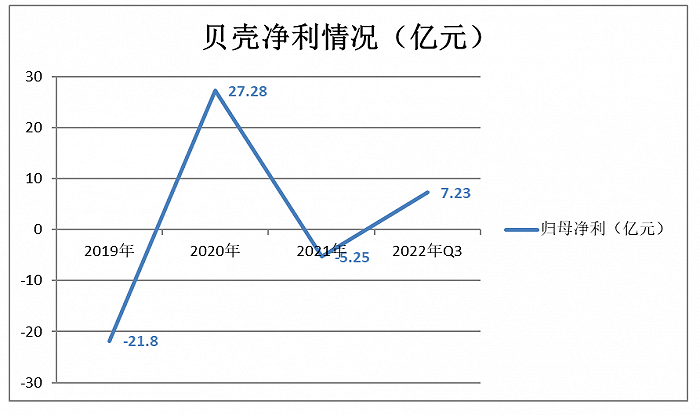

就业绩来看,2019年-2021年,贝壳净利润分别为-21.8亿、27.78亿和-5.25亿元,经历由亏转盈再转亏的过程,2022年三季度,贝壳又扭亏为盈,当季净利润达到7.16亿元,似乎暂未踏上稳定盈利的道路。

(制图:每日财报)

毛利方面,2019至2021年,贝壳找房的毛利润分别为112.68亿、168.60亿和158.19亿元;毛利率为24.49%、23.92%和19.59%。2022年前三季度,其毛利润为48亿元,毛利率为27%。

据《每日财报》观察,贝壳的2022年前三季度业绩再度为盈,或主要来自于“紧衣缩食”。贝壳执行董事兼首席财务官徐涛也对此业绩表示,“这是实施一系列风险控制、成本管理及效率提升措施的结果。”

实际上,早在2021年10月,贝壳就被传将上海分布的研发、金融、品牌等部门进行优化;进入2022年,又传出针对二手和新房交易服务事业群员工优化10%;以及“启动新一轮裁员”等消息。

但凡事有利弊,缩减之下,截至2022年9月30日,贝壳旗下门店数量为41398家,同比减少23.3%;活跃门店数量为39713家,同比减少19.7%。旗下经纪人量402630名,同比减少21.9%;活跃经纪人量372718名,同比减少20.4%。

由此也可预期,若一旦贝壳重启扩张,净利怎么走尤未可知。况且,缩减开支很可能将不利于企业长远战略布局、可持续发展。

正在谋求转型

尽管在2022年11月底,地产政策迎来“第三支箭”,疫情管控政策的放开也对地产行业形成利好,但就整个四季度乃至今年来说,市场反应或还需要时间。

就目前的地产市场而言,还是可以用尴尬来形容。一方面,人口红利不再,市场已经由增量时代进入了存量房的时代。另一方面,随着人民生活水平的提高,居民也不再满足于简单的居住环境,而是对优质生活的向往与日俱增,这使得装饰装修、家具配套等相关行业,进入全新的发展时代。

因以房屋买卖为主业,也就意味着贝壳未来的成交额仍要受到市场情势左右,一旦未来楼市再波动,贝壳的业绩稳定性仍有较大风险。而且说白了,上述与房企之间的矛盾也来自于此。所以,贝壳找房很有必要寻找新的业务开拓方向。

《每日财报》关注到,贝壳管理层其实已经意识到了这一点,公司董事长兼CEO彭永东此前就反复提到“一体两翼”,作为相关应对。

具体来说,“一体”指的是贝壳的业务核心——二手房交易服务业务,而“两翼”分别为整装大家居事业群与普惠居住事业群,这有点像此前部分房企在多元化布局时提出的“三驾马车”“一基两翼一龙头”的模式,意味着贝壳已经着手拓展赛道。

不过,新赛道的角逐似乎并不容易。毕竟,家装领域的玩家不断涌现,除了原有传统品牌红星美凯龙、居然之家等,拼多多、字节跳动、美团点评等企业也相继跨界涌入,整个赛道正变得越来越拥挤。

至此也可以见得,作为国内最大的地产中介公司,贝壳的阵痛或许还要持续几年。但话说回来,以如今的行业背景来看,早转型早尝试对其未必是一件坏事。接下来,在不确定性的业绩之余,贝壳更需要在未来的存量市场里,趁早找到自己的位置。

评论