文|猫头鹰科技 Dkp

纵观2022年,新能源车产销飞速增长。

2023年1月18日,工信部总工程师、新闻发言人田玉龙在国新办新闻发布会上表示2022年我国新能源汽车产销分别完成了705.8万辆和688.7万辆,同比分别增长了96.9%和93.4%,连续8年保持全球第一;新能源汽车新车的销量达到汽车新车总销量的25.6%。

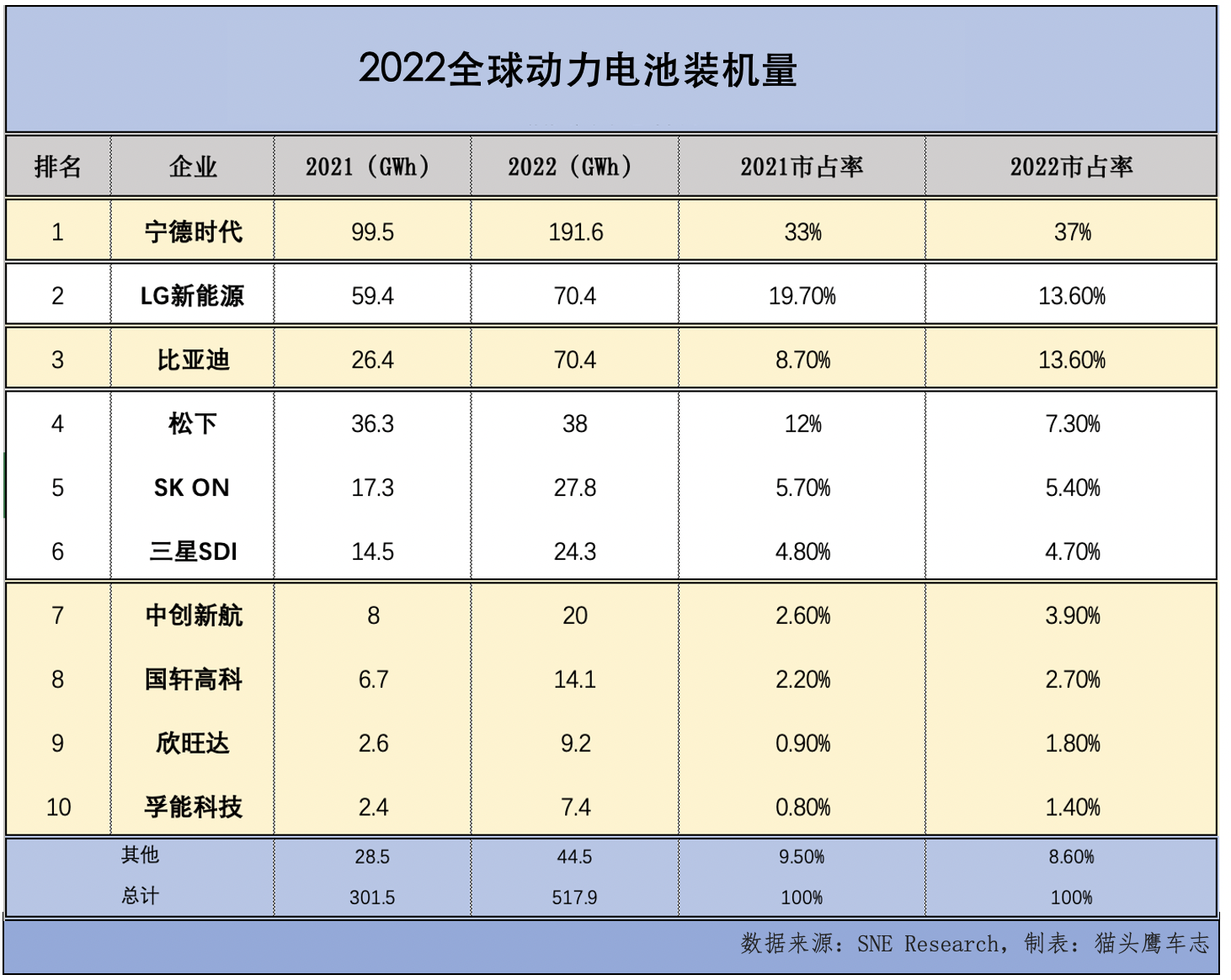

伴随新能源车增长势头,我国动力电池产业也飞速发展。2月8日,韩国能源市场调研机构SNE Research发布最新统计数据,2022年全球动力电池装机量TOP10的企业分别是:宁德时代、LG新能源、比亚迪、松下、SK On、三星SDI、中创新航、国轩高科、欣旺达、孚能科技。

榜单前十名中,有六家是中国企业,这六家企业合力瓜分了60.4%的市场份额。其中宁德时代市占率高达37%,与其他友商之间的差距非常明显。结合新能源车产销数据和动力电池产销数据来看,我国动力电池前景似乎一片大好。

进入2023年,多方机构和专家均预测,我国新能源车销量及保有量还会保持增长势头,中国汽车工业协会曾预计,2023年汽车市场将继续呈现稳中向好发展态势,实现3%左右增长。

与之相辅相成的动力电池产业,似乎也正在继续扩张,不断提升产量。

动力电池产业因话语权引发的产能快速扩张

事实也是如此,在行业巨头带动下,我国动力电池制造商正在快速铺设产能。

公开资料显示,行业巨头宁德时代正在持续扩张产能——2022年2月,宁德时代投资50亿元建设福鼎时代锂离子生产基地四起工程,共产能25GWh;

9月,又投资130亿元于福建厦门建立动力电池生产基地;

12月,投资140亿元于山东济宁建立电池产业基地。

比亚迪在2022年销量激增的背景下,同时也在快速提高动力电池产能。2022年期间,比亚迪共斥资数百亿元在南宁、襄阳、长春等多个城市布局扩大动力电池产量。

头部企业如此,其他友商也必然纷纷跟进。以国轩高科为例,2022年下半年起,国轩高科快速敲定了4项产投产扩建工程,产能总计提升63GWh,涉及国内、东南亚及欧洲。

与此同时,新能源车整车制造商也着手拓展动力电池业务。

2022年10月,蔚来电池科技(安徽)有限公司悄然成立,这家公司由蔚来汽车100%控股,注册资本20亿元。此前,蔚来计划投资一家总部位于澳大利亚的矿石开采公司——Greenwing Resources Ltd,总金额最高或超过6亿元。

蔚来汽车创始人兼CEO李斌认为,汽车厂商做电池是正常战略。业内同行用实际行动表达了对李斌看法的认可。

2022年下半年以来,多家车企相继爆出自建电池厂计划。

2022年8月25日,广汽集团发布公告,将投资109亿元设立自主电池公司,开展自主电池产业化建设。广汽集团规划到2025年,工厂建成26.8GWh量产线,前期以配套埃安等广汽集团内车企为主,后续积极拓展外部市场。

12月11日,广汽集团预计在2023年10月交付厂房,2024年3月前完成首期6GWh量产线导入,2025年底完成所有36GWh产线导入,届时可满足60万辆车的装机需求。

无论是“新势力”还是“老师傅”,都在争取自给自足,其缘由无非是“天下苦宁王久矣”。彼时,新能源车产销量激增,动力电池原材料价格飞速增长,高昂的采购成本使整车制造商苦不堪言。广汽集团董事长曾庆洪一语中的:“动力电池的成本已经占到电动车成本近60%,那我们现在不是给宁德时代打工吗?”

梳理整体脉络,因市场供需关系,电池制造商抬高了动力电池售价,整车制造商不想“打工”,因此亲自下场生产动力电池用以优化成本,形成闭环。

一切似乎合情合理。

动力电池产能即将过剩

站在每家的出发点上,似乎扩展产能都是特别正确,因为本就是站在风口上的产业,如今又有多家整车制造商入局,动力电池的需求正在持续增加。

然而,当众多企业都开始下场布局产能的时候,这个时候就出现了新的问题——动力电池产能有可能过剩。

中国汽车动力电池产业创新联盟数据显示,2022年我国动力电池累计产量达545.9GWh,同比增长148.5%;累计销量达465.5GWh,增涨150.3%;同期,我国动力电池累计装车量294.6GWh, 累计同比增长90.7%。

2022年,化掉的动力电池产量占总产量的53.96%。另外,无论是数值还是增幅,动力电池产量都高于实际装车数量。不难发现,电池产能似乎过剩了。

此前有行业机构预测,到2025年,我国新能源汽车市场需要的动力电池产能大约在1000到1200GWh。然而按照当下各大厂商的投产规划来看,届时我国动力电池产量将高达4800GWh!

当然,产能一般是指在相对满负荷的情况下达到的效果,可作为参考但不能代表实际情况。

中国动力电池产业创新联盟的给出了一个看起来较为乐观的预估:到2025年中国动力电池的实际产能会在1500到1800GWh左右。这个数字虽然比4800GWh小很多,但仍远高于1000到1200GWh的需求。

动力电池产能过剩这一观点的声量,在业内越来越大。

对此,猫头鹰车志认为,动力电池产能过剩,会彻底改写此前供需关系的格局。整车制造商、主机厂逐渐自给自足,将逐渐摆脱“天下苦宁王久矣”的局面。同时,电池制造业迎来大洗牌,中部和尾部企业率先受到冲击,业内将迎来兼并重组。

按照传统模式,主机厂、整车制造商是汽车制造业的“带头大哥”,跳出电池厂商的卖方市场漩涡后,仍会回归原本位置。同时,主机厂不受供应商前置,也有利于成本优化产品迭代,促进行业发展。

动力电池对新能源车固然重要,但不是唯一。摆脱了电池成压力后,整车制造商们也有更多余力发展向智能网联等其他维度发力。对于消费者而言,竞争之下伴随产品力升级,买到的车或更好或更便宜。

动力电池仍然要以技术分高下

面对产能过剩行业洗牌,业内普遍认为,出口是合理的解决方案。有数据显示,到2028年,欧洲和北美地区动力电池供应缺口分别为378GWh和284GWh。国内制造商可以抓住机会,进军海外市场。

另外,突破技术天花板也是一条出路。

猫头鹰车志认为,作为汽车产业链的汇聚点,整车制造商最接近市场需求和技术方向,但这不意味着动力电池制造商没有技术路径选择权,同时,电池占整车成本比重降低,也不等于动力电池的重要性降低。

当下,换电、800V高压快充的快速发展证明,新能源车续航、补能仍存有发展潜力。动力电池厂商其仍掌握着新能源汽车技术进步的核心支点。

动力电池材料、工艺及结构等因素直接影响车辆安全,对于续航和补能技术而言,其重要性不言而喻。同时,2023年新能源车市场竞争进入白热化,降本逐效或将成为新的焦点。手握新能源车核心零部件的动力电池厂商自然是各自阵营中的中坚力量。

近段时间来,4680电池大有席卷全球之势。全球汽车巨头通用汽车、宝马集团正在考虑在将其电动车型中所使用的软包电池替换为4680圆柱形电池,保时捷、沃尔沃、Stellantis、江淮等国内外车企也都有此意向。而在特斯拉频繁降价之前,4680电池还未被各大厂商广泛认可,技术方向的转变,可能只在朝夕之间。

猫头鹰车志认为,新能源车目前仍处于探索和快速迭代中,相应的,动力电池厂商同样面对机遇。随着产能这一相对低门槛的能力趋于饱和,技术将主导下一轮竞争。头部大厂不一定高枕无忧,中部、底部厂商也不见得没有机会,但实际情况是,头部企业确实更有实力搞好研发和创新,毕竟技术突破总伴随着真金白银。

评论