文|英财商业

机器人概念股借着ChatGPT的热度和马斯克人形机器人的最新传言又表演了一把。不过,相比去年中携外资买爆之威而大涨,这次埃斯顿的表现温和了不少。

身为国产机器人龙头,过去埃斯顿在A股只能算中规中矩,但在2021年工业机器人出货量国内首家超万台后,埃斯顿在2022年一跃成为调研市场最耀眼的明星,身后奔跑着2700多家(次)机构。过去,这种待遇只属于上千亿市值的海康威视、迈瑞医疗和汇川技术,而埃斯顿却只有区区200多亿。

01 收购成就本土第一

2023年是埃斯顿成立的第30个年头,迈进了王健林所称的“长寿企业”行列。虽然相比年轻10岁的汇川技术“身材瘦小”,市值仅有其1/9。但在机器人行列,埃斯顿是国内妥妥的大佬。

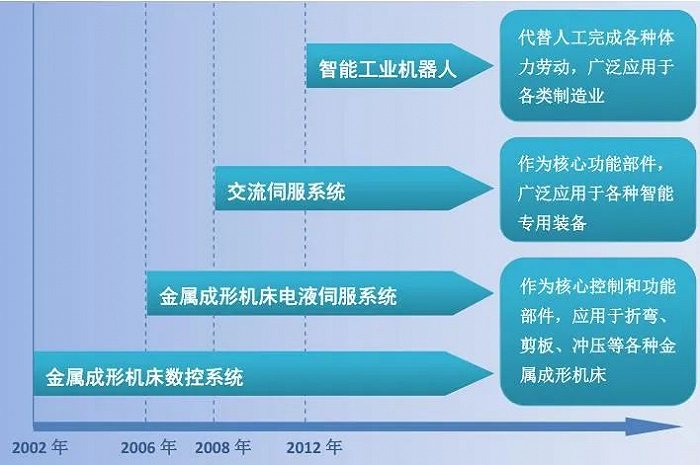

当然,埃斯顿也并非为工业机器人而生,只是随着业务的拓展,逐步从数控系统延伸到伺服系统和工业机器人。产品应用的范围也从金属成形机床行业拓展到纺织机械、包装机械、印刷机械、电子机械等更为广泛的机械装备制造行业,以及焊接、机械加工、装配、搬运、分拣、喷涂等领域的智能化生产。

来源:招股说明书

2015年上市时,埃斯顿的产品已经覆盖了数控系统、电液伺服系统、交流伺服系统、工业机器人及成套设备。但彼时的中国已经展现出全球第一大机器人市场的吸引力,国内各行业巨头掀起跨界转型潮,并且纷纷出海“扫货”。中国南车收购英国SMD、埃夫特收购CMA、华昌达收购美国DMW、卧龙电气收购意大利SIR、均胜电子收购德国普瑞和IMA等均发生在这段时期。

面对此情此景,埃斯顿自然不能坐以待毙。因此,上市后埃斯顿充分利用资本市场的优势围绕智能制造丰富武器库,并且也将目光投向欧洲。

2016-2017年,埃斯顿就完成了7笔并购,其中海外收购就有4起。2016年,埃斯顿收购意大利机器视觉公司Euclid Labs SRL 20%股权;2017年收购英国运动控制厂商TRIO全部股份,打通智能装备核心控制功能部件产业链;参股美国BARRETT,拓展微型伺服系统、人机协作智能机器人以及康复机器人等领域;收购德国机器人系统集成商M.A.I。2019年,埃斯顿目光再次盯上德国企业,收购全球焊接机器人龙头CLOOS。

收购帮助埃斯顿实现了业绩和规模的提升,也带来了一些隐患。2016年,埃斯顿资产负债率仅有21.86%,但2017年迅速增加至49.56%,此后几年持续增加,2020年达到65.04%。而相比之下,工业自动化和智能制造领域的重要竞争者汇川技术,虽然近几年资产负债率也有所提升,但也只有40%左右。

除了负债,还有曾压垮不少“好汉”的商誉。根据2021年报,埃斯顿商誉达到14.86亿元,占总资产的比例达到约20%,其中仅收购德国CLOOS就形成约10亿元的商誉。这也是国内企业为了获取海外先进技术普遍要付出的代价,美的之于库卡就是如此。不管怎样,商誉已经成了悬在埃斯顿头上的达摩克利斯之剑,要想摆脱,只有业绩。

好在这两年随着新能源的发展,机器人产业面临前所未有的发展良机。埃斯顿也早早布局光伏、锂电池、新能源车等领域,在2020年净利润同比翻倍,达到1.28亿元。2021年虽然饱受原材料涨价之苦,却成为首家工业机器人出货量超万台的本土品牌,力压汇川技术稳坐本土第一品牌,与发那科、安川、爱普生和库卡等四大家族分庭抗礼。

以光伏为例,埃斯顿已经在光伏制造部分领域占据较高份额,目前正向光伏全产业链制造环节拓展。据介绍,埃斯顿为光伏行业设计的高速高精度大臂展大惯量的组件装配机器人已经成为在光伏行业的标杆产品;同时,在电池片端也已经实现了批量性出货,为百余家光伏行业客户提供产品及服务。

02 全产业链布局,5万台套产能在路上

2022年埃斯顿彻底成为A股明星。不仅在6月份被爆出因外资持股比例突破28%的红线而被暂停外资买入,而且在这一年成为调研市场最受机构欢迎的上市公司。2022年埃斯顿共接待2783家(次)机构调研,是上一年的5倍之多。

机构对埃斯顿的青睐,首先是基于工业机器人在中国市场的前景,尤其是在老龄化趋势下,中国本就工业机器人密度偏低的状态有望得到改善。同时光伏、新能源车、锂电池等新能源行业的迅猛发展及其对国产工业机器人接纳意愿和能力的大幅提升,关键零部件的进口替代等也为本土工业机器人品牌抗衡海外品牌带来良机。埃斯顿和汇川技术工业机器人出货量接连破万台就是其中证明。

而能够从黄金赛道中脱颖而出,埃斯顿自然是有两把刷子的。

根据睿工业所发布的《2022年上半年工业机器人市场回顾及2022年全年市场展望》显示,埃斯顿稳居本土机器人厂商头名,继续力压汇川技术一头。而且根据埃斯顿的预期,2022年工业机器人出货量有望达到1.6-1.8万台。

除了出货量,埃斯顿坚持的“All Made By Estun”路线也是机构关注的重点,在当下的环境下,自产不止关于安全,还有利于产品稳定,尤其是被誉为“制造业皇冠顶端的明珠”的机器人。运动控制器、伺服系统和减速机是影响工业机器人性能的核心部件,三者成本占比高达70%左右。而机器视觉则是工业自动化必不可少的“眼睛”。

埃斯顿上市时就拥有电液伺服和交流伺服业务,2016年开始的各个收购,又帮其打通了智能装备核心控制功能部件上下游产业链,获取业内先进的机器视觉能力及国内所欠缺的焊接机器人业务。

而且借助对欧洲企业的收购,埃斯顿也成功打入过去难以触及的优质客户供应链,并成功国际化。2016年,埃斯顿海外收入占比仅有4.28%,到2020年已经达到历史最高的44.85%。

目前,埃斯顿已经是国内为数不多同时掌握数控、伺服系统、运动控制、机器视觉等核心技术的公司之一,同时能够自主研发生产机器人本体并具有多个下游应用的智能制造系统。全产业链优势明显。

考虑到欧美对中国高科技领域的封锁和敌视,机构对埃斯顿原材料供应链的安全十分关心。埃斯顿表示,自2021年开始就大力推动核心零部件国产化进程。目前除了个别类型芯片和某些型号的减速机及少量特别的电子料外,主要零部件都已经国产化。在核心的减速机方面,谐波减速机基本实现国产品牌供应。

在产品结构中,埃斯顿形成了以六轴机器人为主,负载范围覆盖3kg-600kg,在新能源、金属加工、3C、工程机械、航空航天等行业拥有头部客户和较大的市场份额。在去年9月的调研中,埃斯顿表示100kg以上中大负载的机器人占比在快速增加,使用场景主要有搬运、拧紧、堆叠、冲压、折弯、涂胶等等,在光伏、锂电、汽车零部件、压铸等众多行业得到应用。

在对2023年的展望中,埃斯顿预计其工业机器人年产能将达到5万台套,出货量目标则进一步提高到2.5万台,是2020年的5倍左右。对于下游应用,埃斯顿将重点放在了锂电、光伏等新能源、汽车及汽车零部件、各类焊接应用领域,不过也强调要扩大下游应用的覆盖范围。

03 新业务,新伙伴,老对手

2022年底,协作机器人因为节卡机器人和越疆机器人先后进行上市辅导而被媒体广泛关注。实际上,2022年上半年,一级市场协作机器人领域的融资金额就已经高达40亿美元,其中近半数为数亿元的大额融资。而由淡马锡、软银愿景基金二期以及沙特阿美旗下多元化风投基金Prosperity7 Ventures等联合领投的节卡D轮融资金额甚至达到10亿元。

而埃斯顿2017年参股的美国BARRETT就主营微型伺服及康复机器人、协作机器人。在2021年落地的定向增发中,埃斯顿对医疗及协作机器人的投入也明显提升。将其中的1.14亿元投入到“工业、服务智能协作机器人及核心零部件研制项目”,1.02亿元投入到“应用于医疗和手术的专用协作机器人研制项目”,向手术机器人领域的霸主“达芬奇”提出挑战。

除了硬件,埃斯顿对软件同样野心勃勃。同样在这次定增中,埃斯顿将1.34亿元资金投入到“新一代智能化控制平台和应用软件研制项目”。该项目共包括四项内容:机器人智能化智能化控制软件、机器人虚拟仿真软件、机器人工业互联控制软件和驱控一体安全控制软件。最终目的是将自身打造成以“自动化软件”为核心竞争力的软硬件一体化公司。

在业务拓展的同时,埃斯顿的“朋友圈”也在不断扩大。

2021年,中车数字科技有限公司与埃斯顿签订战略合作协议,双方共同研发基于工业数字化、工业生产线自动化及工业机器人的先进技术和产品。2022年12月,埃斯顿又与晶盛机电达成战略合作协议,双方将成立合资公司,共推海外业务发展。而在此之前,埃斯顿旗下的CLOOS携手三一重装联合打造了三一重装沈阳智能工厂。京山轻机、郑煤机等上市公司也都是埃斯顿的合作伙伴。

不过,对于埃斯顿来说,未来并非一片坦途。除了在技术水平、品牌力、市场份额等方面距离四大家族仍有距离,而ABB也已经明确在中国大陆扩产,行业竞争正当火热。

本土品牌汇川技术的威胁同样不容忽视。虽然2016年才正式切入工业机器人整机市场,但汇川技术在伺服系统、PLC等领域实力强劲,并且也连续两年实现工业机器人出货量破万台,直逼埃斯顿。

面向未来,或许埃斯顿的最大对手不已再是四大家族,而是现在紧随其后的汇川技术。

评论