文|化妆品财经在线CBO

2月1日,狮王(LION)宣布将在中国上海市新建研发基地,5月将成立100%出资的子公司,以牙膏等口腔护理产品为中心,开发符合中国当地需求的商品。

2月2日,倍加洁集团股份有限公司(以下简称“倍加洁”)发布了《关于收购薇美姿实业(广东)股份有限公司(以下简称“薇美姿”,系“舒客”的母公司)16.4967%股权的公告》,交易标的定价4.71亿元。

或正因此次股权收购的利好消息,2月3日,倍加洁市值增长超2亿元。

01、行业供应链龙头为何与“老四”深度联姻?

在倍加洁对薇美姿这场收购的背后,是两位行业强者的长板互补,也是这个市场逐渐活跃,资本推动技术交流,集中利用的体现。

首先说一下这个收购事件的主导方,具有供应链优势,口腔护理品类齐全的倍加洁。根据倍加洁的财报内容,其不仅在国内市场具备上亿产能,其自主品牌“倍加洁”(由唱跳明星刘雨昕代言)已全线进入全国大部分一二线城市的国际性及本土大型超市。除此之外,其产品还能出口英国、美国、巴西、日本、泰国等多个国家和地区。

而这次被收购的薇美姿,主打舒客(Saky)和舒客宝贝(SakyKids)两大核心品牌。舒客牙膏的历史可以追溯至2006年,作为舒客牙膏的母公司,薇美姿在2014年正式成立,舒客宝贝品牌则诞生于2015年。可以说,在较为传统的国内口腔护理市场,薇美姿在营销上一直很有自己的想法。

对比两者可以发现,倍加洁的优势还是在以牙膏和牙刷为主的基础护理上。而在当前,口腔护理行业由以牙膏和牙刷为主的基础口腔护理向漱口水、电动牙刷等进阶口腔护理发展,而薇美姿在进阶类产品上具有明显优势。

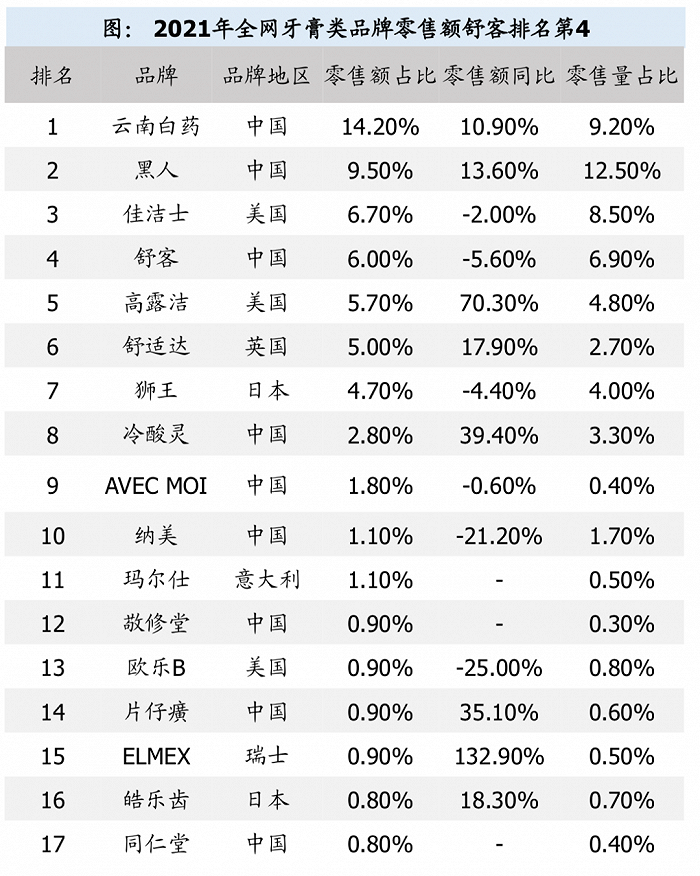

国金证券整理

两者合作,不仅有利于进一步提升倍加洁供应链的协同价值,提升品牌的营销能力,且打通品牌在漱口水,电动牙刷等进阶产品的发展。同时,倍加洁在国外渠道的布局也可以为薇美姿旗下品牌的出口提供更好的机会。

也许是早就看到了这一商机,倍加洁早在2021年就对薇美姿出手了。

2021年1月,倍加洁全资子公司扬州倍加洁日化有限公司出资5500万元,持有珠海沄舒股权投资基金合伙企业(以下简称"沄舒一期")98.2143%的出资份额;2021年3月,公司全资子公司南京沄洁科技有限公司出资2.5亿元,持有珠海沄舒二期股权投资基金合伙企业(以下简称"沄舒二期")99.6016%的出资份额。

倍加洁就是通过通过沄舒一期、沄舒二期间接持有薇美姿的股份比例合计15.6683%股权。而本次交易完成后,倍加洁将持有薇美姿的32.165%的股份,成为后者的第一大股东。

02、冲击IPO无果的薇美姿急需调整

相比于倍加洁的主动出击,曾经一心赴港上市的薇美姿却显得有些为现实妥协。如今,其冲击港股的招股书已经失效。也许薇美姿也开始清醒地认为,在独立上市之前,自己还有一些“功课”需要补一下。

财务方面,2021年、2022年1-9月,薇美姿营业收入分别为18.12亿元、12.29亿元,净利润分别为-4.45亿元、1.06亿元。不难发现,在2021年薇美姿出现了大幅亏损,原因是当期计入了5.74亿元可赎回注资的账面值变动。而这后面折射出的则是薇美姿走资本道路所造成的混乱的股权关系。各种对赌协议,产权变更正在打乱薇美姿内部的战略步伐节奏。

除此之外,薇美资最常被外界质疑的一点,就是研发投入力度不足。据招股书披露,薇美姿研发费率不足2%,研发人数占比不足4%,处于行业较低水平。

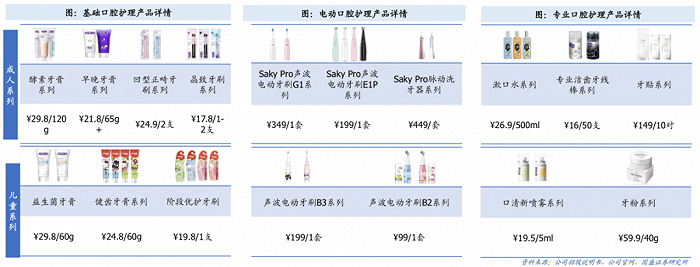

薇美姿的主要产品线;国金证券整理

研发投入力度不足或与薇美姿“第三方”经营模式有关,薇美姿主要任务是品牌运营和销售。从员工构成看,薇美姿员工共计738名,其中销售和营销人员达545人,占比74%;供应链、研发和质量控制等环节的人员合计占12%。

有业内人士分析,在这样的处境下,薇美姿选择依傍倍加洁其实更像是了解自身情况后的一种选择,而背后的动力则是口腔护理这个还未被完全开发且潜力无限的蓝海市场。“如果不赶紧查漏补缺,集中可用资源,薇美姿或将会错过发展扩大的最佳时机。”

03、口腔护理精细化意识觉醒,国内外企业纷纷在行动

自1993年云南白药上市和2004年两面针上市后,国货牙膏在资本市场似乎归于平静。如今,这个市场又要在资本领域热闹起来了。

随着2022年两大口腔护理品牌“冷酸灵”和“舒客”试图通过二级市场上市寻求突破,深圳素士科技股份有限公司(主要品牌有素士)、广州星际悦动股份有限公司(主要品牌有usmile)等企业也正在紧随其后冲刺IPO。

事实上,在本土企业寻求发展和突破的同时,外资们也早已开始虎视眈眈地盯着这块肥肉。

以狮王为例,此次在上海建立研发基地和子公司,就是要从研发,销售,投资等多重角度摸清中国市场的规律。其中,新公司的资本金约为3.3亿日元,狮王的中国业务主要由制造和销售牙刷等的子公司青岛狮王负责。

如果站在行业进行比较,外资在中国的投入多半以建厂为主,而目前在中国安置了研发基地的口腔护理外资企业可能主要以高露洁,还有佳洁士所属的宝洁为主。被欧美口护外企所占领的中国市场,以狮王为代表的日资企业也开始想加码抢占市场份额。

狮王集团表示,力争到2030年在中国实现1000亿日元(约合人民币52亿元)规模的营业收入。

立下如此宏伟的目标,中国的口腔护理市场到底有多大潜力?

据中商研究院数据显示,我国口腔护理行业在2017年到2021年稳定发展,市场零售总额由582亿元增至1025亿元,复合年增长率为15.5%。随着口腔护理产品渗透率的提高及消费升级,我国口腔护理的市场规模预计2022年达到1155亿元,同比增长11.5%。另据弗若斯特沙利文预计,2025年中国口腔护理市场规模有望达到1522亿元。

根据《2022京东口腔行业趋势报告》,我国电动牙刷市场规模约80亿元,与牙膏、牙刷共同进入成熟品类。而其它辅助口腔护理用品仍处于加速增长阶段。漱口水销量增速领跑口腔护理类产品,2021年市场规模达到25亿元,预计2026年市场规模将达到65亿元。

而比起广阔的市场空间,入局的企业实际上还没达到规模。

根据倍加洁财报,这一市场主要呈现出三个梯队的竞争格局:

第一梯队主要还是以外资巨头构成,以高露洁为代表;第二梯队则是由本土品牌组成,主要以以云南白药为代表的传统品牌和以苏士、usmile、参半这样的新兴品牌为代表;第三梯队则是由区域性品牌组成,如杭州的舒倍登、广东雅丽洁。

根据Euromonitor欧睿信息咨询的数据,国产品牌云南白药、舒客等市场占有率与高露洁和佳洁士之间的差距越拉越小,而后两者的市占率事实上也在逐年下滑。

而新兴品牌们也是抓住了社交媒介型销售渠道的机会,呈现爆发趋势。以参半为例,其仅在抖音平台的年GMV即超过1.5亿元。

这十多年间,国内牙膏市场风起云涌。从田七拍卖、两面针艰难生存,到usmile、素士等新品牌诞生,国内的口腔护理市场已经发生大变局。

而此时,市场也正在迎来新的风口机会,国产品牌们竞相上市,外资品牌们开始进行研发和资本的渗透,为的只不过在行业爆发期来之前,能获得更多的市场话语权。

评论