文|24潮

大赚200多亿,蒋卫平在2022年站上了人生巅峰。

蒋卫平,今年68岁,其先后在成都机械厂,四川省九三学社和中国农业机械西南公司工作,1997年下海创业,04年通过并购正式进入锂资源领域,并于2010年8月登陆A股。

他善以小博大,曾以273亿价格 “豪赌” 海外锂矿(SQM),一战成名!

彼时天齐锂业总营收才54.7亿元,净利润仅21.45亿元,账面货币资金仅55.24亿元,若剔除长短期等有息债务,资金净值只有区区4.92亿元。

但“蛇吞象” 式的并购,也曾一度使其陷入前所未有的债务危机。甚至半个身子已经托入了 “鬼门关”,天齐锂业也因此被外界指摘揶揄,评头论足。

然而,一切的一切都抵不过时代大潮的推涌。“双碳” 战略瞬间扭转了时局,原本作为上游矿产资源的锂矿,从周期股炒成了成长股。

1月19日下午,天齐锂业发布业绩预告称,预计2022年全年实现归母净利润231亿元-256亿元,同比增长10.11倍-11.31倍。无论盈利规模还是增速,其全面超越了主要竞争对手赣锋锂业(2022年归母净利润180-220亿元,同比增长长 244.27%-320.78%),登顶国内锂王宝座。

2022年,蒋卫平以61亿美元财富位列《2022福布斯中国内地富豪榜》第54位。

过去10年间,蒋卫平和天齐锂业就如同一部惊险刺激、 跌宕起伏的商业大片。彼时,四面楚歌,悬崖百丈冰;此时,已是歌舞升平的锂矿盛世。

随着天齐锂业港股上市,自身造血能力大幅提升,债务逐步清偿,曾悬在蒋卫平头顶的危机警报基本解除。

但疯狂过后,市场总会回归稳定,扭曲的价格总会趋于合理。自2022年底以来,碳酸锂价格自高位已爆降20%多。

“中国锂王” 又将如何应对新一轮的 “周期劫数”?

正所谓 “时势造英雄,英雄亦适时。” 踩中时代大势,天齐锂业在黄金盛世里狂赚。

1月18日,天齐锂业发布公告,称预计2022年全年净利润231亿-256亿元,同比大增超10倍。第四季度净利预计在71.19亿元-96.19亿元之间,环比增长26%-70%,单季净利再创历史新高。

仅2022年一年的盈利规模约是过去十五年(2007年-2021年)之和的36.55倍-40.51倍。

回顾过往,可以发现,天齐锂业的业绩变动和锂矿价格走势呈现高度 “正相关” 的趋势。

锂矿被称为21世纪的 “白色石油”,“锂的重要性不亚于石油等战略性资源。” 2021年起,随着 “双碳” 战略的全面实施,新能源汽车产业井喷式发展,锂资源瞬间成为市场上的香饽饽。

而和光伏硅料类似,锂资源在产业链中也表现出明显的 “牛鞭效应”,上游扩产赶不上下游需求爆发,诱发其价格不断飙升。

2021年初,电池级碳酸锂的价格仅为5万元/吨,2022年底则涨至近60万元/吨。不到两年时间,暴涨近11倍。

作为行业内的 “顶级玩家”,蒋卫平自然赚的盆满钵满。2021年,天齐锂业成功扭亏,实现归母净利润20.79亿元;2022年净利润231亿-256亿元。

要知道,2010年,初登资本市场的天齐锂业年收入仅3亿元,净利润不足4000万元。12年过后的利润是当年的600倍,现在的天齐锂业就是历史上最好的天齐锂业。

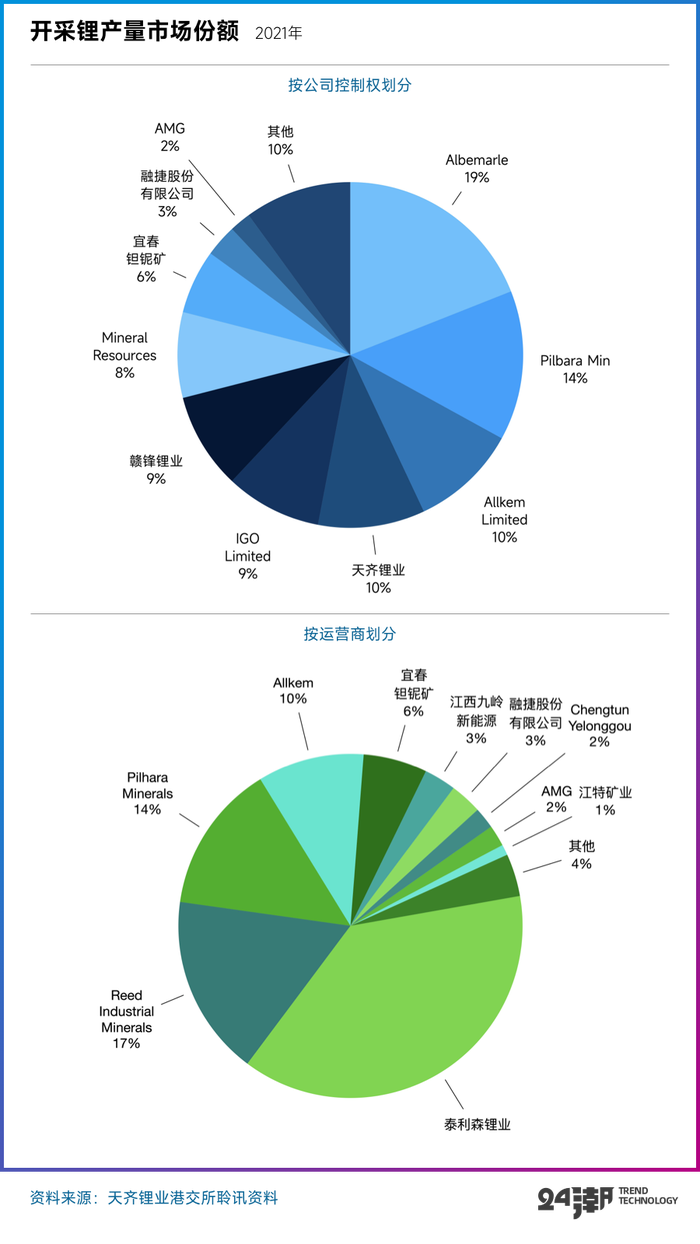

通过一系列资本并购,天齐锂业控制了世界上最大、品质最好的锂矿资源,并已是世界第四、亚洲第二的锂化合物制造商。

伴随着业绩飙升,天齐锂业市值暴涨,股价在2020年的低点到2022年的最高点,上涨了近8倍,市值突破2000亿大关。蒋卫平家族财富值也由此升至近700亿元。

这位出生于普通家庭,曾错失高考,42岁才下海经商的四川遂宁人,正式晋级为 “中国锂王”。

然而,风光背后,这个带领他走上人生巅峰的矿产资源,也曾一度让其 “命悬一线”。

1997年,蒋卫平决定放弃体制内的 “铁饭碗”,下海创业。

理工科出身的他在研究元素周期表后,笃定地认为 “锂有未来”。

2004年,蒋卫平通过天齐集团收购濒临破产的地方国企射洪锂盐厂,以此为跳板创立天齐锂业。

这笔收购,让天齐锂业有 “锂” 可依,蒋卫平得以开启他的逐梦之旅。出身机械专业,蒋卫平不仅有严谨的逻辑,其行事大胆,敢于冒险,更有豪赌未来的野心。

2010年上市之前,天齐锂业所需要的锂辉石全部从澳大利亚泰利森进口,后者是全球锂辉石的主要供应商,旗下格林布什矿是全球开采规模最大、品质最稳定的锂辉石矿山。

曾经,泰利森更是垄断了国内市场九成以上的锂矿供应,仅天齐锂业每年就能买下泰利森1/3的锂精矿。

上市仅仅两年后,蒋卫平就和矿业巨头洛克伍德展开竞购泰利森的拉锯战,经过一番惊险角逐,双方握手言和。最终,形成天齐锂业持有泰利森51%股权、洛克伍德持有剩余股权的架构。

要知道,2012年的天齐锂业总资产不到16亿元,营收不足4亿元,市值区区35亿元,账上只有5亿现金,然而收购泰利森股权的代价高达45亿元。竞争对手洛克伍德,总资产逼近400亿元,年营收150亿元左右。

蒋卫平却丝毫不虚,选择正面硬刚,他不惜砸锅卖铁,甚至将个人所有资产进行抵押。“为了收购泰利森,倾尽自己及家庭几十年努力获得的所有。” 蒋卫平回忆道。

在中投公司、工商银行等中资财团的支持下,蒋卫平绝处逢生,赢得了这场 “锂矿狙击战”。而且由于下游需求激增,泰利森股权价值激增,天齐集团还获取了9亿多的收益。

这笔交易堪称一场中国企业海外并购的经典案例。

如果故事到此结束,那无疑可以画上一个完美的句号。但或许是相信 “我的成功可以再次复制”,蒋卫平决定玩一票更大的。

2017年,蒋卫平盯上了世界锂矿四巨头之一的SQM,其拥有全球锂浓度最高、储量最大、开采条件最成熟的阿卡塔玛盐湖。

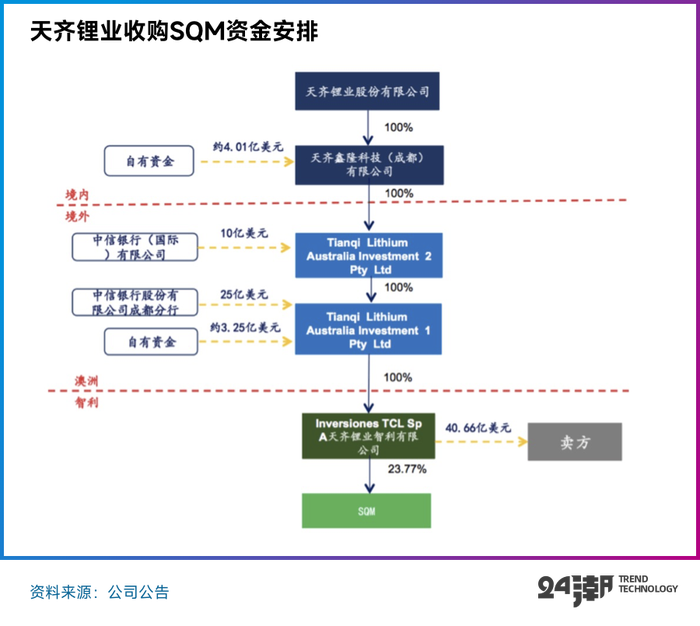

一年多的奋战,天齐锂业最终获取了SQM约23.77%的股权,成为后者第二大股东。但这一次,蒋卫平站上赌桌需要拿出的筹码高达42.75亿美元(当时汇率计算约273亿元)。

而当年,天齐锂业虽然已经快速发展壮大,但总营收也才54.7亿元,净利润仅21.45亿元,收购款相当于其总资产(178.4亿元)的1.7倍,是5年前收购泰利森的6倍多。

2017年末,天齐锂业账面货币资金仅55.24亿元,若剔除长短期等有息债务,资金净值只有区区4.92亿元。

这是一笔典型的 “蛇吞象” 式的惊天并购。

但蒋卫平并没有退缩,他选择孤注一掷。天齐锂业出资7亿美元,境外金融机构融资10亿美元,银团贷款25亿美元,共筹集42亿美元。

蒋卫平心愿终达成,可就在收购完成后的第一年,国内新能源汽车市场补贴政策退坡,下半年销量增速放缓,对上游碳酸锂的需求疲软,对全球锂业造成了严重冲击。

锂业趟入周期熊市,碳酸锂价格从2018年初的17万元/吨,直接跌至2020年9月的5万元/吨的历史极低点,锂精矿价格甚至一度跌破澳洲锂矿山现金成本。SQM股价随即腰斩,净利润也在2019年下跌了36.77%至2.81亿元。

2019年,天齐锂业对SQM的投资计提减值就高达52.79亿元。当年,公司仅从SQM获得0.73亿美元股权分红,还不足以支付3亿美元的贷款利息费用。

据统计,2018年-2021年,收购SQM为天齐锂业带来4.12亿、20.45亿、18.20亿和14.68亿的利息开支。

这直接导致天齐锂业出现了有史以来最大亏损,当年巨亏59.83亿元,次年再度亏损18.34亿元。

内外交困之中,天齐锂业资产负债表持续恶化,2020年末天齐锂业资产负债率已攀升至82.32%,资金缺口更是扩大至295.91亿元。

蒋卫平为他的雄心壮志付出了惨痛代价,彼时的天齐锂业甚至已 “命悬一线”。

2020年11月13日,天齐锂业公告称,公司18.84亿美元(124.4亿元)并购贷款将于当年11月底到期,可能无法及时、足额偿付。

直到2020年末,银团最后一刻放宽期限,天齐锂业才得以避免债务违约。

嗜血的资本,甜如蜜糖,也苦比剧毒。

彼时的蒋卫平已无暇顾及对SQM控制权的争夺,时至今日,天齐锂业也仅拥有股权分红和资本增值溢价。

2021年,蒋卫平终于等来了白衣骑士。7月6日,天齐锂业拿出核心资产泰利森,成功引入战略投资者澳洲矿业巨头IGO,回血13.95亿美元,天齐锂业的资金面才得以缓解。

2022年7月,天齐锂业成功完成港股上市,募资130亿港元,背负4年的SQM并购借款将得到全部解决。这意味着,“中国锂王” 彻底爬出泥潭,重回正轨。

但从后视镜来分析,天齐锂业豪赌SQM仍难言成败。因为仅仅2019年,对SQM的计提减值就高达52.79亿元。但2018年-2022年上半年,天齐锂业对SQM确定的投资收益合计也仅42亿元。

而2018年-2021年,收购SQM为天齐锂业带来了超过57亿元的利息开支,也就是说,单从投资角度来看,这笔交易4年出现了68亿的缺口。即便加上2022年上半年对SQM的23.26亿元的投资收益,缺口仍高达45元左右。

如果锂业周期晚一年到来,如果不是行业繁荣推动其在港上市,天齐锂业又会陷入怎样的境地呢?在商业世界里,巨大的成功和惨痛的失败俨然就在转瞬之间。但幸运的天平偏向了蒋卫平这边,他最终挺了过来。

从入主射洪锂盐厂,到 “千亿锂王”,蒋卫平俨然一个矿业赌徒,他频频下注,不惜压上所有。

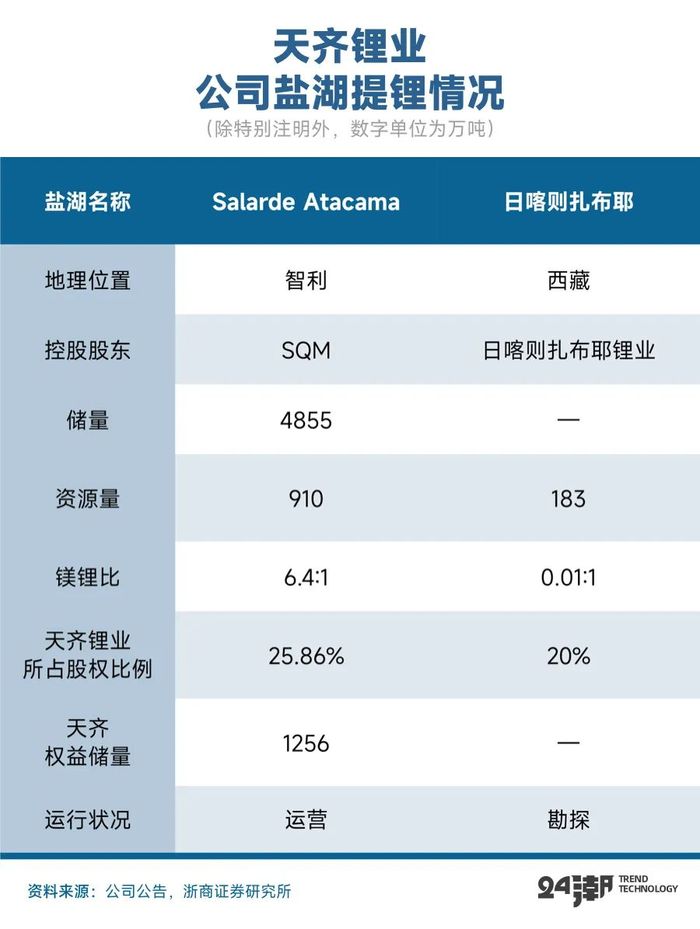

如今,天齐锂业的家底几乎都是并购而来,除了泰利森和SQM,被其收入囊中的还有,西藏日喀则扎布耶锂业20%的股权,银河锂业100%股权,张家港生产基地1.7万吨碳酸锂生产线。

1月8日,天齐锂业又期望以6.32亿元收购澳大利亚锂矿公司ESS。

近九年来,蒋卫平几乎每年出手一次,进行资本运作。他将金融杠杆发挥到极致,以小博大,行走在悬崖边,徘徊在生死之间。

最终,由于政策东风的驱动,蒋卫平在滚烫的新能源黄金时代逆天改命,成功上岸。

潮水褪去,疯狂不再。

进入2023年,锂矿价格回调,碳酸锂价格已经跌破每吨50万元关口。

商业江湖再过疯狂,也终究逃脱不了最基本的经济学供需规律。上游开发赶不上下游需求爆发,锂价因此上涨;如今,随着众多玩家涌入,锂资源产能快速释放,价格回落也是水到渠成。

目前,期货端的碳酸锂价格已经降到40万元/吨以下。乘联会秘书长崔东树预计,未来碳酸锂价格将回归到每吨20万元左右的价格,甚至更低。

“价格受供求影响,但由价值决定。”

供给层面,根据已公告的项目投产情况,2023年全球锂矿供给增量约40万吨。南京证券预计,今年年中陆续释放后,将对锂价格形成较大冲击。也有专家预测2023年下半年,碳酸锂将降至45万元/吨,2024年有望下跌到40万元/吨以下。

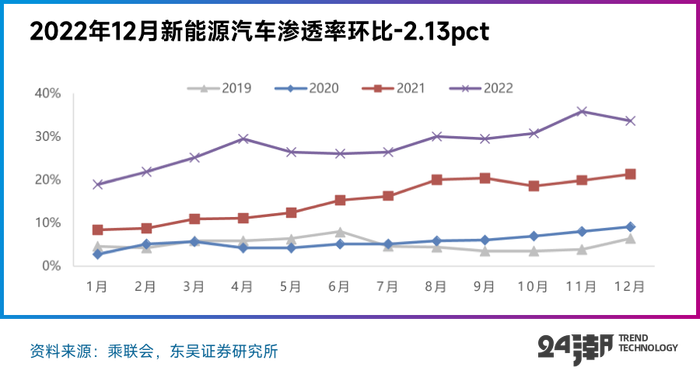

需求方面,我国新能源汽车渗透率提升到25.6%,去年后三个月渗透率已经突破30%关口。渗透率日益提升,意味着越来越接近增长天花板。而由于国补退出等因素,今年新能车销量增速预计会大幅下跌。

在大环境增速下滑的背景下,蒋卫平要想继续实现炸裂的业绩,几乎不太可能。作为业绩的晴雨表,天齐锂业股价已经自2022年7月份的历史最高点下跌了35%。卖方预测其2023-2024年的利润增长将出现断崖式下跌。

新能源汽车的需求仍然巨大,仍是当下最具活力的赛道之一。

当价格趋于合理后,行业竞争就走到了考验企业内功和资源禀赋的时刻,这就是决定价格的价值因素。

经过两次震惊业内的并购后,天齐锂业不再是偏安一隅的锂盐小厂,而是能够直接和世界巨头掰手腕的行业龙头。

2017年开始,全球锂矿格局由此前的 “三湖一矿” 演变为 “四湖三矿”。

天齐锂业染指其中的 “一湖一矿”,再加上在国内的布局,公司锂矿资源主要集中在 “两山两湖”。

浙商证券报告显示,频繁并购后的天齐锂业,当前的锂资源权益为1608万吨LCE(碳酸锂当量)。

虽然还低于赣锋锂业的2332万吨LCE,但由于拥有泰利森格林布什锂辉石矿产的控制权。天齐锂业得以成为国内唯一一家实现了锂精矿100%自给自足的企业。

而且,格林布什矿是全球最大、成本低廉的锂精矿开采地,按可持续总成本(CIF中国)计算,每吨精矿的生产成本要大于386美元,而格林布什仅需271美元╱吨(2021)。

这也就是为什么天齐锂业的盈利能力要远强于赣锋锂业的主要原因。2022年Q3,天齐锂业毛利率为85.53%,净利率亦高达79.34%;而赣锋锂业毛利率为55.92%,净利率54.28%。前者的净利率都要高于后者的毛利率。

除了泰利森,天齐锂业通过入股得以参与扎布耶盐湖的开采。扎布耶盐湖是目前世界上唯一的以天然碳酸锂形式存在的盐湖,其锂资源量达数百万吨,为全球品质最佳盐湖资源之一。

天齐盛合还拥有亚洲最大的呷基卡锂辉石矿区西矿段——雅江县措拉锂辉石矿开采权,该矿段储量折合氧化锂达20余万吨。

至于SQM,旗下阿塔卡马盐湖拥有全球最大的卤水储量,其锂矿品位高、储量大、综合处理成本低。

不过,作为SQM第二大股东,但对其7成的权益资源量并无实质性控制。总体来看,天齐锂业的业绩主要来源于格林布什锂矿为基石的锂产业链,以及SQM的财务投资。

坐拥泰利森,天齐锂业的上游锂精矿供应风雨不愁,因此蒋卫平将扩张重点放在了锂盐项目的扩张上。

规划最大也是最受关注的澳洲奎纳纳一期已经达到投产标准,一期成功商业化后。天齐锂业锂盐总产能将达到6.88万吨。

奎纳纳工业园临近泰利森,原本可以打通上下游,体现出强大的成本优势。但蒋卫平的如意算盘最终落空,海外建厂的劳动力成本、法律、政治风险让其压力陡增。

该项目几经拖延,一期投资额从最初的20亿增加到27亿,又飙升到37亿,单万吨投资超过15亿。格林布什矿的成本优势瞬间被抹平。

要知道,已投产的赣锋锂业马洪工厂三期(5万吨氢氧化锂),总投资7.7亿,单万吨投资额只有1.54亿,成本仅是天齐锂业的十分之一。

蒋卫平赌对了行业大势,他豪赌世界级锂矿的控制权,获得了优越的锂资源禀赋;但在精细化运营和企业内功的修炼上,还远没有达到 “王者” 的水平。

如今,当 “锂矿赌徒” 遭遇锂矿下行周期,新一轮考验才刚刚开始。

评论